Investire su FTSE MIB e indici UE studiando la stagionalità, ecco i mesi più propizi

Il 2019 si è chiuso come un anno record per l’indice FTSE MIB che ha guadagnato quasi il 30%, miglior anno dal 1998. Non solo, il listino tricolore è stato il miglior listino europeo e tra i migliori al mondo. Come al solito il Nasdaq 100 si è confermato essere una macchina inarrestabile con una performance quasi del 40% lo scorso anno.

Inizia ora un nuovo anno borsistico che si preannuncia essere ricco di avvenimenti importanti, con gli operatori focalizzati sui rapporti commerciali USA-Cina, le elezioni del Presidente degli Stati Uniti e, come sempre, visto la crescita globale ancora incerta, le politiche monetarie delle banche centrali. Come sarà il 2020? Difficile fare previsioni se non inutile, quello che possiamo fare però è aiutarci con diversi strumenti tecnici e fondamentali per orientarci sul mercato. Tra questi uno strumento utile può essere l’analisi della stagionalità degli indici.

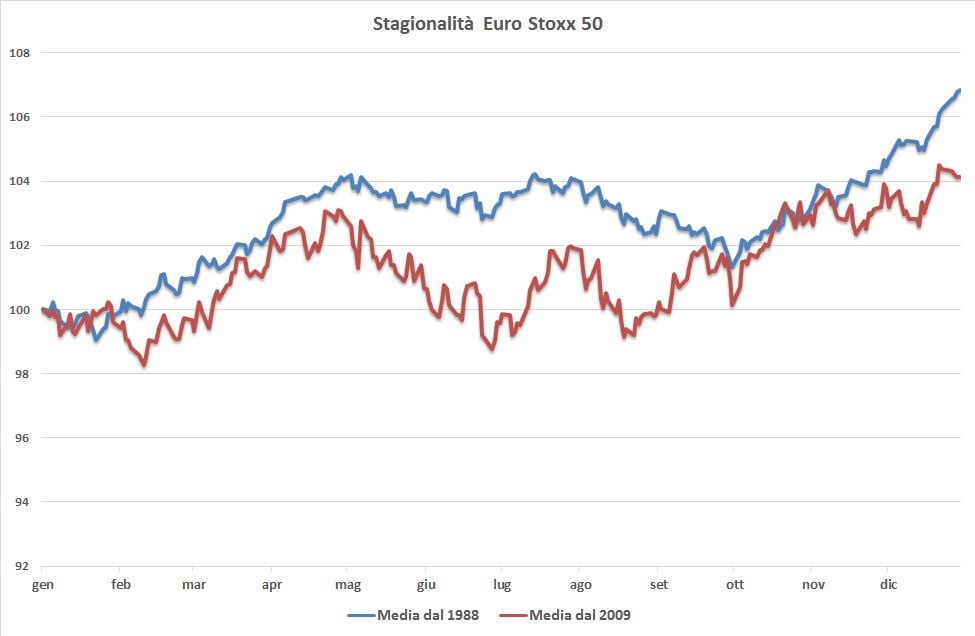

La stagionalità è un fenomeno che prevede la formazione di pattern di prezzo ripetitivi durante alcuni periodi dell’anno solare. Vi sono dunque periodi dell’anno in cui, per diverse ragioni, i mercati azionari sono tendenzialmente rialzisti o ribassisti. Conoscere le stagionalità ci può dunque dare un vantaggio empirico nell’analisi del mercato e nelle decisioni d’investimento. Non solo, come vedremo, il confronto tra l’andamento medio di lungo periodo degli indici (31 anni di storico per Euro Stoxx 50 e DAX, 21 anni per il FTSE MIB) e quello dal 2009, ci permetterà di evidenziare diversi elementi interessanti. Ma procediamo con ordine analizzando la stagionalità dell’indice Euro Stoxx 50. Sotto trovate il grafico lineare dell’andamento medio dell’indice europeo sia dal 1998 (in blu) che dal 2009 (in rosso).

Partendo dall’analisi di lungo periodo, la quale ha una valenza statistica sicuramente maggiore, quello che possiamo notare è che tra febbraio e aprile l’indice è tendenzialmente orientato al rialzo. Confermato poi il detto “sell in May and go away”, infatti a maggio e giugno abbiamo una prima fase di ribasso, seguita dal rimbalzo a luglio e poi ulteriori vendite forti l’estate, da agosto fino a fine settembre. A ottobre invece il mercato tendenzialmente inverte direzione, proseguendo al rialzo. Confermato anche il rally di Natale che tendenzialmente parte nella seconda metà del mese di dicembre. Dunque, in assenza di shock di mercato o elementi esogeni importanti, quello espresso dal grafico risulta essere il comportamento medio dell’indice Euro Stoxx 50. Il grafico dell’andamento medio dell’indice dal 2009, se pur con minor rilevanza empirica, evidenzia una tendenza interessante. Pur conservando l’andamento del grafico di lungo corso, i movimenti sono molto più nervosi, con cambi di direzione più decisi e frequenti.

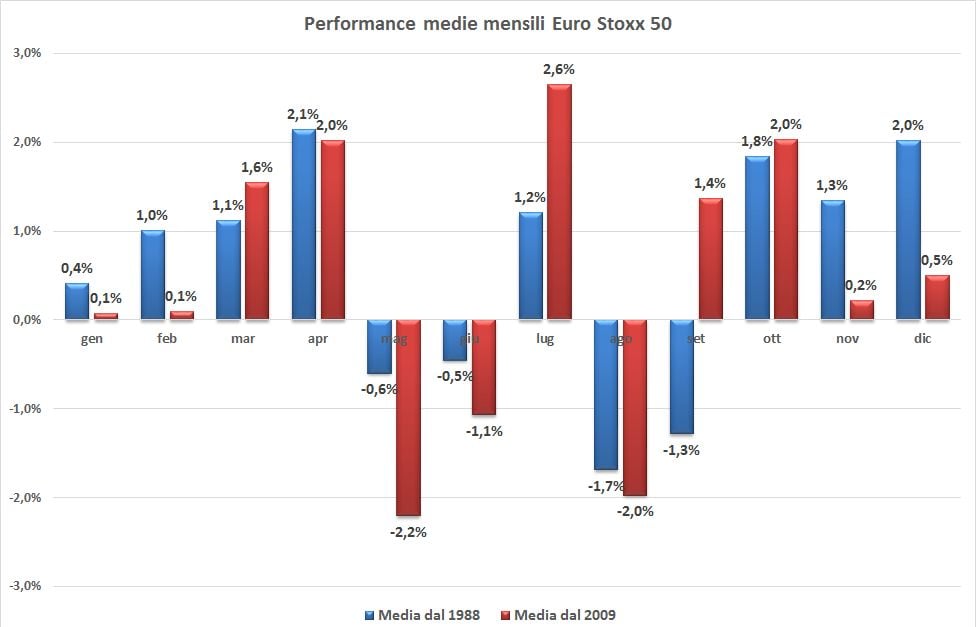

Quanto detto trova naturalmente conferma anche nel grafico delle performance medie mensili. Infatti, marzo e aprile prima e ottobre, novembre e dicembre poi, sono i mesi con i rialzi più interessanti, mentre il periodo da maggio a settembre risulta essere quello peggiore (luglio escluso). Se più o meno la tendenza è questa anche dal 2009 (con qualche differenza), le performance medie cambiano in modo consistente evidenziando una maggiore volatilità e nervosismo del mercato.

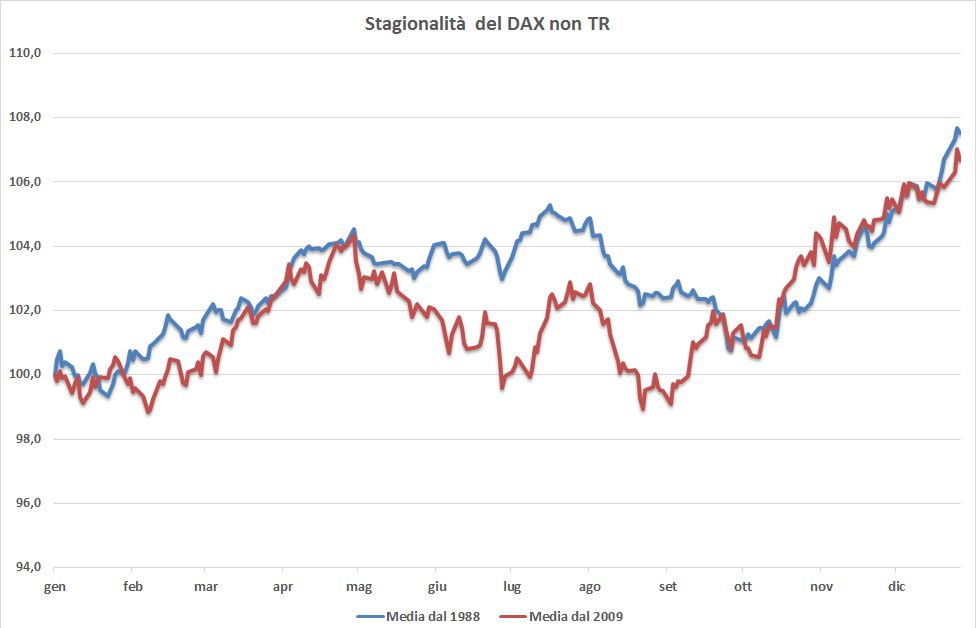

Relativamente al DAX premettiamo che abbiamo analizzato l’indice non Total Return, dunque che non reinveste i dividendi nell’indice stesso. Decisione dovuta alla necessità di uniformare i tre indici (FTSE MIB ed Euro Stoxx 50 infatti non sono Total Return). La stagionalità dell’indice evidenzia un quadro generale molto simile a quanto evidenziato dall’Euro Stoxx 50 (grafico sotto): rialzo tendenziale da gennaio ad aprile, da maggio a fine settembre indice sostanzialmente debole e poi ripartenza da ottobre, con rally di Natale confermato.

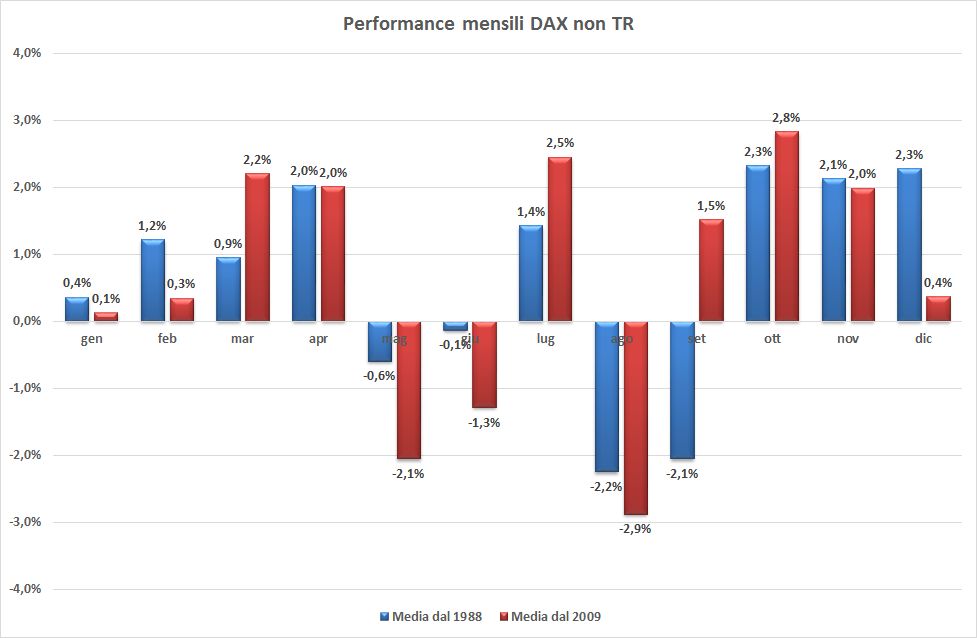

Anche in questo caso, come evidenziato dalle performance medie mensili, il periodo post crisi finanziaria del 2008 ha portato con sé degli sviluppi importanti, rendendo il mercato più nervoso.

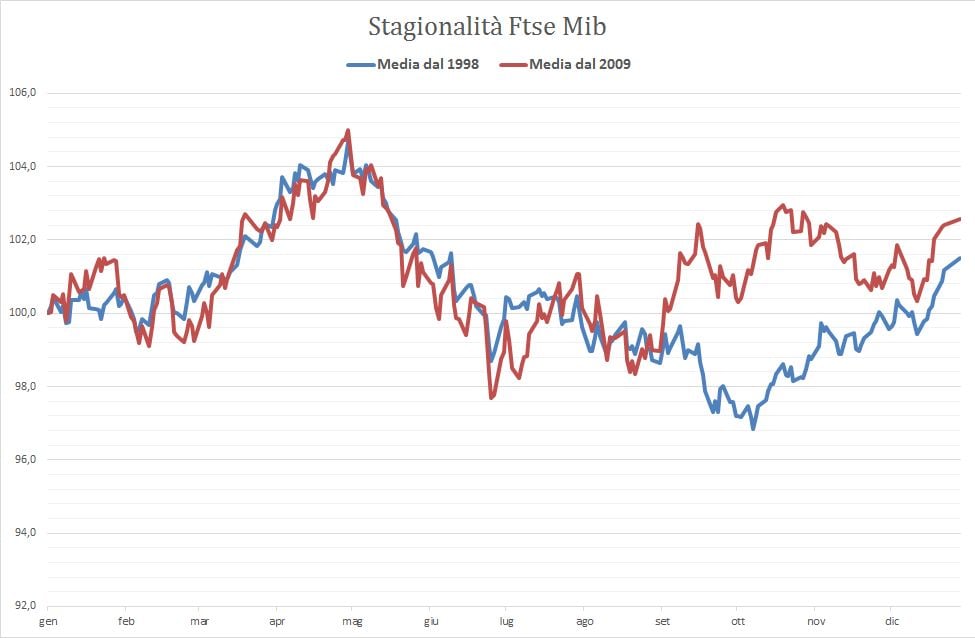

E il FTSE MIB?

Se la tendenza di lungo periodo dell’indice tricolore (stagionalità calcolata dal 1998) è confermata, con rialzi tendenziali fino ad aprile e poi debolezza (questa volta molto più vistosa) nel periodo da giugno a settembre, i movimenti dal 2009 risultano più accentuati. Il grafico dei prezzi in rosso infatti evidenzia molto bene come gli scostamenti tra massimi e minimi e viceversa siano stati più accentuati. Non solo, è l’unico indice che a settembre e novembre registra una netta divergenza rispetto al grafico della media di lungo periodo.

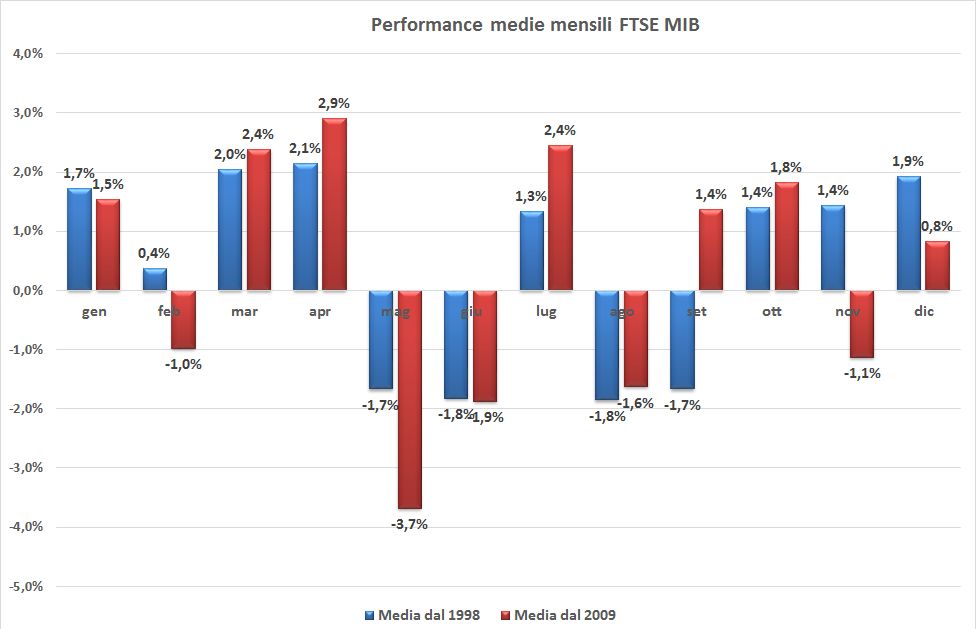

Lo si vede molto bene anche dal grafico delle performance medie mensili. In particolare, dopo forti rialzi a marzo e aprile, sopraggiungono forti vendite a maggio e giugno.

Commento

Si possono fare diversi ragionamenti analizzando i grafici precedenti. Sicuramente il FTSE MIB si dimostra, anche da questa analisi, un indice inefficiente. Infatti, per l’Euro Stoxx 50 e per il DAX la tendenza rialzista viene interrotta da una fase sostanzialmente laterale nel periodo tra maggio ed ottobre, per poi riprendere. Il Ftse Mib invece nei 6 mesi centrali perde più di quanto guadagnato a inizio anno, e non riesce a recuperalo negli ultimi mesi, se non parzialmente (questo ovviamente su base empirica). Ancora una volta dunque l’home bias, ovvero l’errore cognitivo legato al detenere titoli domestici in eccesso nel proprio portafoglio, si conferma essere un nemico importante dell’investitore italiano. Guardate a indici più efficienti come DAX o Euro Stoxx 50 o, meglio ancora, quelli americani.

Interessante anche notare la differenza di comportamento degli indici nel lungo termine e dopo il 2009. Ribadiamo ovviamente che 10 anni di storico non sono statisticamente significativi, ma una tendenza comunque la evidenziano. Il mercato dopo il 2008 è cambiato, diventando molto più nervoso, con cambiamenti repentini e movimenti molto più forti sia al rialzo che al ribasso. Cosa che è stata ricordata in diverse occasioni e da diversi studi e che trova anche con questa nostra analisi ulteriore conferma. Dinamica probabilmente anche legata alle politiche espansive e accomodanti delle banche centrali ormai sempre più interventiste e che hanno reso i risk asset l’unica (o quasi) alternativa per chi è in cerca di performance, rendendo così il mercato azionario molto più reattivo (nervoso) alle notizie positive e negative.