Inflazione core eurozona in calo, ma la Bce chiede di più per tagliare i tassi

L’inflazione della zona euro conferma le attese degli analisti, riportando un’accelerazione su base annua al 2,9%, ma anche una discesa del dato core al 3,4%. Vediamo la dinamica dettagliata dei prezzi al consumo nei diversi Paesi, la reazione dei mercati e le implicazioni per la Bce, con particolare riferimento ai tassi d’interesse.

Cpi core in rallentamento al 3,4% a dicembre 2023

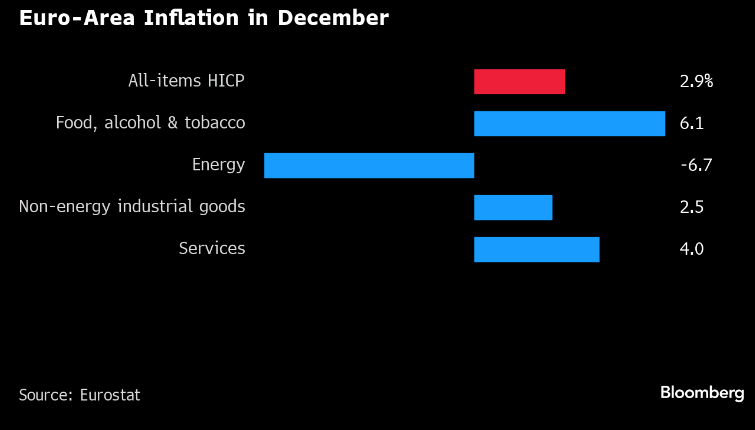

L’inflazione della zona euro ha riportato un’accelerazione su base annua dal 2,4% al 2,9%, in linea con le attese degli economisti interpellati da Bloomberg.

Il dato core, che esclude le componenti più volatili (energetici ed alimentari), registra invece un rallentamento dal 3,6% al 3,4%, anche in questo caso confermando le previsioni degli analisti. Quest’ultimo indicatore è il più significativo per tracciare la dinamica dell’inflazione ed è attentamente monitorato dalla Bce per valutare la traiettoria dei prezzi.

Rispetto al mese di novembre, l’indice dei prezzi al consumo evidenzia un aumento dello 0,2%, in linea con le stime, dopo la discesa dello 0,6% fatta segnare nel mese precedente.

L’inflazione nei principali Paesi dell’eurozona

La dinamica dei prezzi al consumo nella zona euro è il risultato delle tendenze all’interno dei singoli Paesi membri. Nella tabella sottostante vengono riportati i dati più recenti dei principali Stati che adottano la moneta unica e l’indice Cpi complessivo.

| Paesi | Cpi a/a | Cpi UE a/a | Cpi core a/a |

| Italia | 0,6% | 0,5% | 3,1% |

| Germania | 3,7% | 3,8% | – |

| Francia | 3,7% | 4,1% | – |

| Spagna | 3,1% | 3,3% | 3,8% |

| Eurozona | 2,9% | 2,9% | 3,4% |

Fonte: Bloomberg; dati preliminari di dicembre

Con particolare riferimento all’inflazione armonizzata (calcolata in modo da rendere confrontabili gli indici dei prezzi al consumo di Paesi diversi), la Germania passa da 2,3% a 3,8%, la Francia da 3,9% a 4,1%, l’Italia da 0,6% a 0,5% e la Spagna rimane stabile al 3,3%.

L’aumento del dato complessivo è dunque trainato principalmente dai due Paesi più importanti, Germania e Francia, in particolare dagli effetti base energetici nella prima economia del blocco.

Confermate le previsioni della Bce, ma per tagli tassi manca ‘ultimo miglio’

La momentanea risalita dell’inflazione complessiva era già stata anticipata dalla presidente della Bce, Christine Lagarde, nel corso dell’ultima riunione del 2023. Nel corso dell’anno, i progressi nel percorso disinflazionistico dovrebbero essere più graduali, a causa di effetti statistici e della rimozione degli aiuti statali implementati in precedenza per sostenere famiglie e imprese. Inoltre, potrebbero emergere nuovi fattori inflazionistici, legati ad esempio alle forniture legate al Mar Rosso, o alle nuove misure del governo tedesco.

Un rallentamento meno rapido dei prezzi potrebbe supportare la visione prudente della banca centrale, in contrasto con le scommesse di tagli dei tassi aggressivi formulate dai mercati.

Verosimilmente, serviranno più segnali di convergenza stabile dell’inflazione verso il target del 2% per convincere i responsabili di politica monetaria a ridurre il costo del denaro. Ricordiamo che le ultime stime del consiglio direttivo vedono l’inflazione al netto della componente energetica e alimentare in media al 5,0% nel 2023, al 2,7% nel 2024, al 2,3% nel 2025 e al 2,1% nel 2026.

“Il mantra della Bce è sempre stato che l’ultima tappa è la più difficile. È questo ciò a cui stiamo assistendo attualmente?”, si domandano gli analisti gi ING.

La reazione dei mercati ai dati sull’inflazione

Dopo la pubblicazione del report, gli indici azionari europei continuano a scambiare in ribasso. L’Eurostoxx 50 cede oltre l’1%, il Dax lo 0,9% e il Ftse Mib lo 0,8%, mentre il Cac 40 e l’Ibex 35 mostrano perdite superiori al punto percentuale.

Nel comparto obbligazionario, lo spread Btp/Bund rimane sostanzialmente invariato a 168 punti base, con il rendimento del decennale italiano al 3,85% e il Bund al 2,17%, in leggero rialzo rispetto alla prima parte di mattinata. Sul Forex, l’euro/dollaro si indebolisce leggermente a 1,091.

Per quanto riguarda le aspettative implicite nei tassi swap, i trader continuano ad aspettarsi tra i 5 e i 6 tagli dei tassi nel corso dell’anno. Mediamente, viene prezzata una riduzione di 145 punti base entro fine 2024, molto inferiore rispetto a 175 bp di una settimana fa.

Un primo intervento già nella riunione di aprile viene scontato con una probabilità di poco superiore all’80% (in lieve calo dopo la pubblicazione del report sull’inflazione).

La view di ING su inflazione e prossime mosse Bce

Gli analisti di ING sottolineano che “la domanda rimane debole, il che rappresenta un fattore disinflazionistico molto importante in questo momento. Inoltre, le scorte sono elevate e questo rende le attuali preoccupazioni sulla catena di approvvigionamento molto meno inflazionistiche rispetto a quelle del 2021.”

“Anche se gli shock dei prezzi energetici legati al Medio Oriente rappresentano un chiaro rischio per le prospettive, i prezzi del petrolio sono attualmente ancora al di sotto degli 80 dollari al barile. Nel complesso, quindi, le prospettive per l’inflazione continuano a essere piuttosto favorevoli e prevediamo che l’inflazione dell’Eurozona ritornerà intorno al 2% entro la fine dell’anno.”

Alla luce di ciò, “gli attuali sviluppi inflazionistici sembrano quindi supportare la nostra opinione secondo cui le recenti aspettative del mercato di un aumento nel primo trimestre sono premature, ma non pensiamo nemmeno di essere tornati al livello ‘higher for longer’. Ci aspettiamo che la Bce inizi a tagliare cautamente i tassi da giugno in poi, con 75 punti base in totale per il 2024.”