Impennata rendimenti Btp si farà sentire su debito, ma non subito. Mazziero: prossime emissioni saranno sempre più impegnative

Inizia a cambiare il vento… i problemi legati all’energia, l’economia in rallentamento e un debito sempre più elevato tendono a pesare per un Paese come l’Italia. Lo si legge nel 47° Osservatorio sui conti italiani pubblicato oggi dalla Mazziero Research, aggiungendo che “sullo sfondo rimane la formazione di un Governo che, pur di fronte a un risultato elettorale ben definito, potrebbe presentare qualche inciampo”.

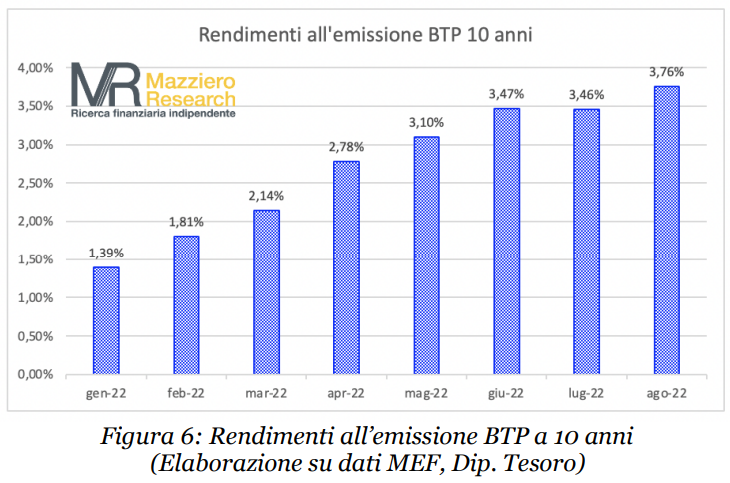

La corsa inesorabile dei rendimenti dei titoli di stato

La figura qui sopra mostra i rendimenti all’emissione dei Btp a 10 anni da gennaio ad agosto 2022. La Mazziero Research fa notare come, anche in relazione al rialzo dei tassi della Bce e alla cessazione degli acquisti di titoli, i rendimenti si siano fortemente apprezzati. In soli otto mesi il maggior rendimento è del 2,37% e, si legge nella nota, continuerà a salire a livelli ancora più elevati.

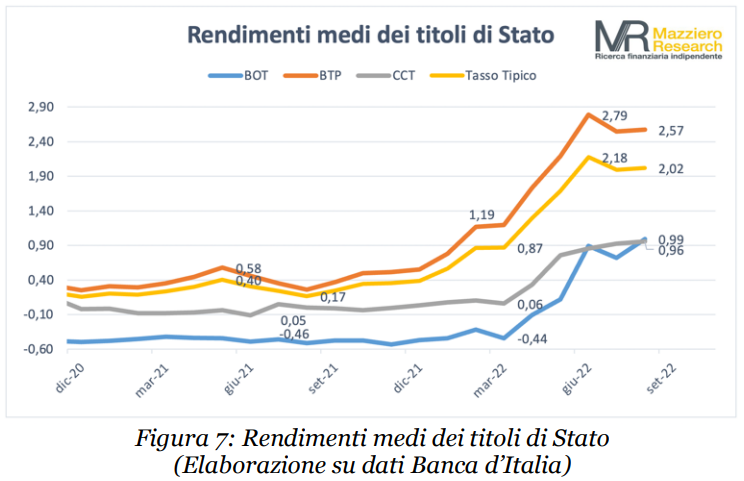

Il grafico sottostante allarga, invece, il campo di analisi ai rendimenti medi dei titoli di Stato, con un tasso tipico che viene calcolato pesando le varie tipologie di titoli sul totale circolante. Come si può osservare l’intera dinamica è al rialzo e anche i Bot che sono stati lungamente a rendimento negativo si trovano ora vicini all’1%.

L’effetto sulla spesa per interessi

Per contro la spesa per interessi, e la relativa stima a fine anno, non mostra ancora un reale scostamento rispetto agli anni passati. La Mazziero Research spiega che dobbiamo infatti considerare che una variazione dei rendimenti, visto la preponderanza di circolante a tasso fisso, impatta sulle nuove emissioni che tuttavia non rappresentano ancora una quota rilevante. Il forte impatto, si legge nel report, lo si otterrà fra due o tre anni quando si inizierà ad avvicinarsi alla metà della vita media del circolante, attualmente pari a 7 anni.

La figura qui sopra ci mostra la struttura delle scadenze da cui è possibile notare alcuni mesi piuttosto impegnativi per rimpiazzare il circolante di titoli giunto a rimborso. Novembre 2022, marzo e maggio 2023 presentano importi superiori a 35 miliardi che dovranno essere nuovamente emessi a condizioni meno favorevoli per le finanze pubbliche. La Mazziero Research puntualizza che sarà sempre più gravosa anche la distribuzione delle scadenze negli anni, che vede quantitativi importanti, seppur gradualmente decrescenti, anche nelle scadenze più lontane.

Lo spread Btp-Bund raggiunge valori preoccupanti

Lo spread Btp-Bund, riportato nella figura seguente, ha subito anch’esso un apprezzamento e dopo aver oscillato su valori non particolarmente preoccupanti e compresi tra 200 e 250 punti base ha dato una fiammata iniziale lunedì 26 settembre all’indomani delle elezioni, declinando il giorno successivo. Secondo la Mazziero Research è difficile tracciarne ora la futura evoluzione, anche se potrebbe essere abbastanza normale un premio di 10-20 punti base sino alla formazione del nuovo Governo.

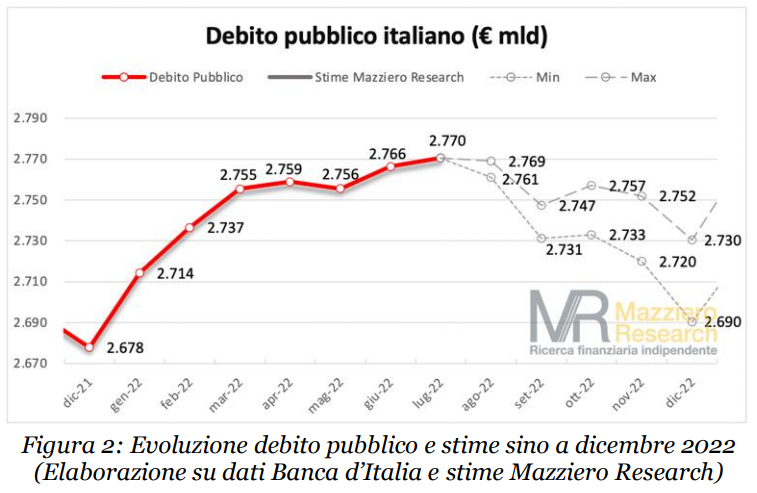

Nuovo record a luglio del debito pubblico, ma da qui si scende

Sul fronte del debito pubblico italiano, a luglio si è segnato un nuovo record a 2.770 miliardi, livello dal quale solo ora inizierà a scendere, mentre aumentano le sfide sul suo finanziamento a causa di rendimenti all’emissione sempre più elevati. Come visibile nelle stime della figura seguente, la discesa rientra nella normale dinamica del debito negli ultimi mesi dell’anno ed è presente anche negli anni scorsi, come si potrà riscontrare dai precedenti Osservatori della Mazziero Research. La stima finale del debito 2022 si aggira in una forchetta, ancora piuttosto ampia, compresa tra 2.690 e 2.730 miliardi.

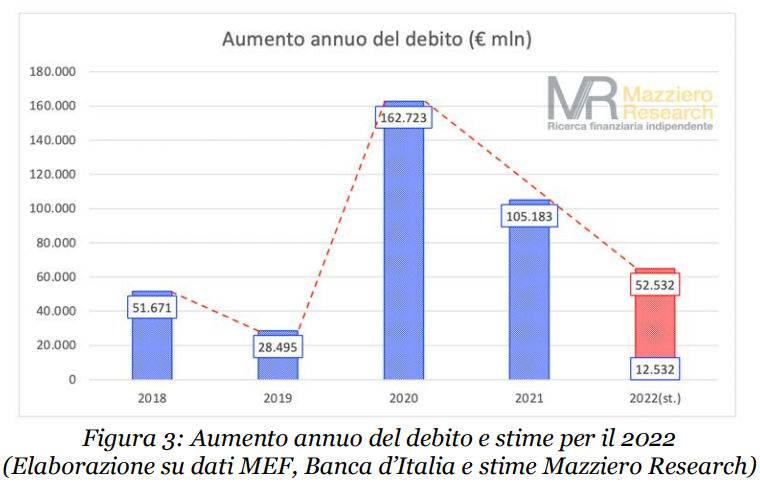

Qualora venissero confermati questi valori, si legge nella nota, l’aumento del debito tornerebbe vicino alla dinamica degli anni precedenti la pandemia, come si può notare dalla figura sottostante. Non possiamo definire per il momento quello che potrebbe essere il rapporto debito/Pil, misura calcolata annualmente utilizzando il Pil nominale, che comprende la variazione indotta dall’inflazione.