Healthcare come scudo anti-virus, tutte le potenzialità del settore più in forma del momento

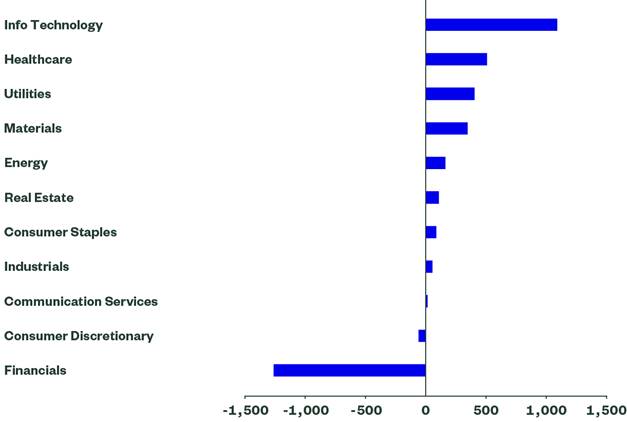

Dopo le ultime azioni senza precedenti messe in atto dalle banche centrali e la promessa di stimoli fiscali da parte di molte delle principali economie, i mercati azionari sono alla ricerca di un nuovo equilibrio. Tra i settori meno colpiti dalla tempesta sui mercati nell’ultimo mese spicca quello dell’healthcare. Francesco Lomartire, responsabile di SPDR ETFs (State Street Global Advisors) per l’Italia, rimarca come nell’attuale contesto gli investitori cercano opportunità relativamente sicure per entrare nel mercato e potrebbero quindi prendere in considerazione il settore sanitario, che ha sovraperformato su base relativa nella maggior parte dei giorni della crisi attuale e ha raccolto flussi da parte degli investitori (come si vede nel grafico sottostante che mostra i flussi netti negli ETF settoriali domiciliati in Europa da inizio anno in milioni di dollari).

Tra le varie notizie che coinvolgono il settore, sottolinea Lomartire, la corsa allo sviluppo di un vaccino per il coronavirus è sicuramente la più interessante. Investire nel settore nel suo complesso potrebbe consentire di beneficiare dei risultati delle aziende che avranno successo in questa ricerca.

Benefici non per tutti dalla spesa pubblica di emergenza

Ci saranno molte discussioni su come suddividere la spesa pubblica per combattere l’epidemia di coronavirus e questo non apporterà benefici a tutto il settore. Francesco Lomartire spiega che i sottosettori del comparto presentano driver e sensibilità diverse dal punto di vista economico. Il grafico a torta qui di seguito ne riporta la scomposizione per sotto-settore dell’indice MSCI World Health Care.

Molte aziende subiranno l’impatto negativo degli effetti a catena del coronavirus, come l’annullamento delle operazioni di routine e i ritardi nelle tempistiche cliniche e regolamentari e negli investimenti per la ricerca. Altri due fattori critici, scrive Lomartire, saranno anche le interruzioni della filiera sanitaria (che già deve fare i conti con scarsità di tamponi, maschere, camici, ecc.) e la ridotta disponibilità di farmaci generici, per via della forte dipendenza dalla Cina per la produzione di principi attivi farmaceutici.

Tuttavia, per le imprese tecnologiche in ambito sanitario, la pandemia potrebbe generare crescita. Gli ospedali e le aziende attive nel settore della distribuzione dei farmaci potrebbero trarre vantaggio dall’aumento dei ricoveri e della spedizione di dispositivi medicali.

Secondo Lomartire, due aree legate alla lotta contro COVID-19 sono particolarmente interessanti: la fornitura di kit per i tamponi e lo sviluppo di vaccini per il virus. Le aziende coinvolte in queste aree potrebbero trainare le performance del settore sanitario e la stragrande maggioranza di esse sono quotate sull’indice MSCI World Health Care Index.

Sempre più interesse per questo settore difensivo

Il settore health care è difensivo, visto il tipo di prodotti e servizi offerti, e ciò si può evincere dalla crescita degli utili relativamente stabile. Le revisioni al ribasso delle previsioni sugli utili del settore sono state di leggera entità se paragonate al resto del mercato. Anche il basso beta azionario ne sottolinea le caratteristiche di difensività.

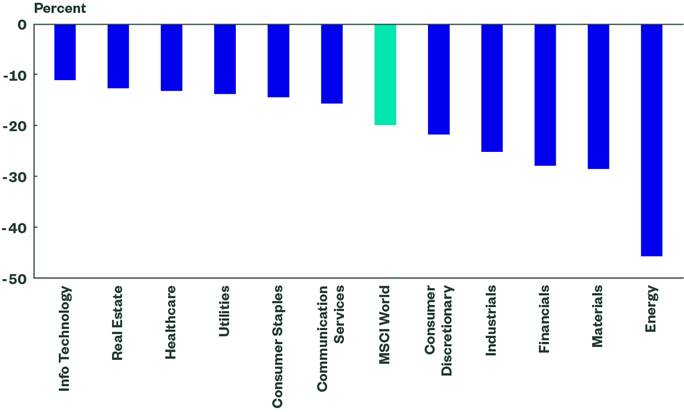

Il settore è spesso visto come un investimento di qualità, precisa Lomartire, con rendimenti elevati e un rapporto debito/equity relativamente basso. La maggior parte delle aziende sembra avere un flusso di cassa sufficientemente robusto per continuare a pagare i dividendi, cosa che non avverrà in tutti i settori. Il grafico sottostante mostra la performance dei settori dell’indice MSCI World.

Da inizio anno ad oggi, gli ETF sul settore sanitario domiciliati in Europa (che replicano indici healthcare europei, statunitensi e mondiali) sono stati i secondi a registrare più flussi. Inoltre, dai dati pubblicati da State Street Global Markets la scorsa settimana, si evince che gli investitori istituzionali sono stati acquirenti netti di titoli del comparto healthcare in Europa, Stati Uniti e a livello globale, venendo in media da un posizionamento precedente di ampio sottopeso.