Goldman Sachs: ‘Siamo nella fase ‘speranza’ di un nuovo ciclo: 10 motivi per cui il mercato toro continuerà

Ci sono ben 10 ragioni per cui il toro continuerà a scalpitare. Le elenca, in una delle sue ultime analisi, il team degli analisti di Goldman Sachs:

“Il forte rialzo messo a segno dall’azionario, rispetto al fondo testato a marzo, unito al posizionamento nelle opzioni bullish, rende probabile un ritracciamento nel breve periodo. Ma noi riteniamo che ci siano 10 forti ragioni per cui questo mercato toro dovrebbe proseguire:

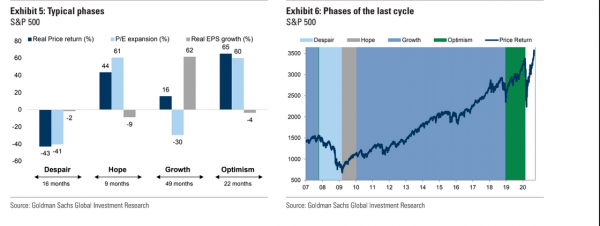

- Siamo nella prima fase di un nuovo ciclo di investimenti, che segue una recessione profonda. La fase ‘Hope’ (speranza) – la prima parte di un nuovo ciclo, che di norma prende il via durante una recessione, quando gli investitori iniziano ad anticipare una ripresa – rappresenta la parte più forte del ciclo. Ed è questa la fase a cui stiamo assistendo quest’anno.

- La ripresa dell’economia appare più duratura, quanto più il lancio di vaccini (anti COVID-19) diventa più probabile.

- I nostri economisti di recente hanno rivisto al rialzo le loro previsioni economiche, ed è probabile che faranno lo stesso altri analisti.

- Il nostro indicatore di mercato Orso (Bear Market Indicator GSBLBR), che viaggiava a livelli molto elevati nel 2019, segnala un rischio relativamente basso di un mercato orso, nonostante le alte valutazioni.

- Il sostegno arrivato dalle autorità è molto favorevole per gli asset rischiosi. Siamo in presenza sia di una put della banca centrale – ovvero nella convinzione che le banche centrali forniranno tutta la liquidità di cui c’è bisogno – che di una put fiscale, con i governi che hanno aumentato la loro disponibilità a sostenere la crescita.

- Il premio sul rischio azionario ha spazio per scendere.

- La decisione di riprendere la politica dei tassi di interesse nominali a zero, insieme all’estensione della forward guidance, ha ampliato il contesto di tassi di interesse reali negativi. Questo fattore dovrebbe supportare in modo significativo gli asset di rischio in un contesto di ripresa economica.

- L’azionario offre un hedge ragionevole nei confronti di aspettative più alte di inflazione.

- L’azionario appare conveniente rispetto alle obbligazioni corporate, soprattutto per quanto riguarda le società caratterizzate da bilanci solidi (il 60% delle società Usa e l’80% delle società europee presentano un dividend yield superiore al rendimento medio dei corporate bond)

- La rivoluzione digitale continua a fare passi in avanti. Crediamo che questa trasformazione dell’economia e dei mercati azionari abbia ulteriore spazio per andare avanti. E queste società potrebbero continuare a sostenere le valutazioni e i ritorni in questo mercato toro.

Nel suo report, Goldman Sachs fa notare che “molti investitori sono stupiti dal fatto che diversi mercati viaggino attorno ai loro valori massimi e che la leadership (dei rialzi) continui a essere alimentata, in gran parte, dalla tecnologia“.

Gli economisti del gigante bancario Usa spiegano che, “certamente, e nel breve termine, i mercati sono vulnerabili a una fase di correzione, soprattutto se la forte ripresa economica che il mercato ha già scontato inizierà a perdere di intensità. Allo stesso tempo, questo ciclo probabilmente vedrà ritorni inferiori rispetto a quelli precedenti (in particolare tra gli asset finanziari, visto che non c’è spazio per ulteriori ribassi dei tassi di interesse).

Prevediamo, anche, che questo ciclo sarà meno rappresentato da un mercato toro meno ‘secolare’, meno sostenuto da forti aumenti delle valutazioni e/o da una crescita molto forte (come quella degli anni 1945-1968, 1982-2000 e 2009-2020). Ma nessuno di questi limiti dovrebbe essere sufficiente a far deragliare il mercato toro da una prospettiva strutturale o dalla probabile sovraperformance dell’azionario rispetto ai bond”.

Riguardo alla fase che il nuovo ciclo sta vivendo, quella della speranza, Goldman Sachs ricorda che “il lavoro che facciamo sui cicli dell’azionario mostra che quasi ogni ciclo di qualsiasi mercato azionario può essere diviso in quattro fasi distinte: speranza, crescita, ottimismo e disperazione. Noi riteniamo – si legge nel report – che gli straordinari ritorni del 2019 siano stati espressione di una fase classica di ottimismo, che si presenta di norma alla fine di un mercato toro prolungato, in cui la maggior parte dei guadagni proviene dall’aumento delle valutazioni”.

L’analisi mette praticamente in evidenza che, ” a meno che non si presenterà un’altra seconda ondata significativa di infezioni (da COVID), considerato il sostegno straordinario attuale sia monetario che fiscale, è probabile che siamo entrati in un nuovo ciclo, anche se i ritorni saranno più bassi rispetto all’ultimo ciclo (con uno spazio minore per avere tassi di interesse ancora più bassi che stimolerebbero la crescita).

“L’impressione è che ci troviamo nelle fasi iniziali di un nuovo mercato toro. Detto questo, mentre viviamo la transizione da una fase iniziale di speranza alla fase più sostenibile di crescita, c’è da dire che un dietrofront del mercato di breve termine non sarebbe insolito se, durante la fase della speranza, gli spiriti animali da essa scatenati dovessero mostrarsi troppo ottimisti.”

“L’impressione è che ci troviamo nelle fasi iniziali di un nuovo mercato toro. Detto questo, mentre viviamo la transizione da una fase iniziale di speranza alla fase più sostenibile di crescita, c’è da dire che un dietrofront del mercato di breve termine non sarebbe insolito se, durante la fase della speranza, gli spiriti animali da essa scatenati dovessero mostrarsi troppo ottimisti.”

Tra l’altro, avverte Goldman Sachs, “la fase di crescita (che, probabilmente, seguirà) tende a sperimentare un de-rating delle valutazioni e ritorni molto più bassi, fattori che coerenti con i nostri target price più modesti che si riferiscono ai prossimi 12 mesi”.