Goldman Sachs ci ripensa: downgrade su STM dopo +53% da ingresso Buy List

La notizia del downgrade di Goldman Sachs sul titolo Stm non è certo un fulmine a ciel sereno: le quotazioni del produttore di chip hanno fatto d’altronde, negli ultimi 12 mesi, più del +116%. Il titolo non la prende comunque bene, arretrando sull’indice Ftse Mib di oltre l’1%, dopo la buona performance della vigilia. Performance che si spiega con una serie di giudizi positivi arrivati dalla comunità degli analisti – Oddo ritiene che Stm possa arrivare perfino a 37 euro con i nuovi prodotti presentati ieri al CES 2020 di Las Vegas – e il fattore Tesla.

A tal proposito l’analista di Liberum, Janardan Menon, ha detto di ritenere che STM sia un “grande beneficiario” delle forti vendite della Model 3 di Tesla, in quanto è l’unico fornitore di MOSFET (transistor metallo-ossido-semiconduttore a effetto di campo) in carburo di silicio per l’inverter dell’auto.

Gli analisti di Goldman Sachs non sono invece tanto positivi, nonostante abbiano rivisto al rialzo il target sui prezzi a 12 mesi (in euro e in dollari riguardo alle ADR), portandolo da €23,9/ADR US$26.3 a €24,5/ADR US$27.4 (from €23.9/ADR US$26.3). Non si tratta d’altronde di valori straordinari, se si considera che il titolo viaggia in calo attorno ai 24 euro.

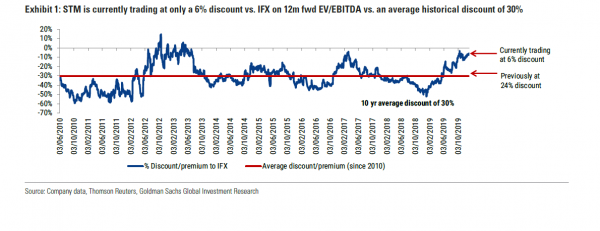

“Downgradiamo STMicroelectronics a “neutral” da “buy” a seguito dell’outperformance del titolo (che negli ultimi 12 mesi, come veniva ricordato, è salito di oltre +116%). Da quando è stato aggiunto alla Buy List l’8 agosto del 2019, il titolo è balzato del 53%, rispetto al +11% del Ftse World Europe, sovraperformando la nostra copertura del comparto Tech Ue dell’Hardware del 46% – si legge nella nota di Goldman – Riteniamo che la nostra opinione positiva su STM si sia concretizzata in larga parte, e notiamo che il titolo viene scambiato al momento a sconto soltanto del 6% rispetto a IFX (Infinenon) su un rapporto EV-EBITDA a 12 mesi, contro uno sconto che storicamente è, in media, del 30%”.

Nel club dei produttori di chip che meritano il buy di Goldman Sachs rimangono invece ASML, Infineon e Logitech.

In particolare, gli analisti di Goldman Sachs hanno ribadito il buy su ASML con un nuovo target sul prezzo a 12 mesi a 310 euro, rispetto ai precedenti 278 euro. Valutazione buy confermata anche nel caso di Infineon, per cui è stato emesso un nuovo target price di €24,5 (rispetto al precedente €21,5 prior). Goldman ha comunicato, anche, di aver rivisto al rialzo le stime sull’eps del periodo 2020-2024 del 5%.

Idem per Logitech: in questo caso il target price è stato alzato a 54.5 franchi svizzeri dai precedenti 46 franchi svizzeri.

A dire la sua su STM è stata anche Equita, attraverso una nota odierna dedicata alla preview sui risultati di bilancio del gruppo, relativi al quarto trimestre del 2019.

La Sim ha alzato il target price del titolo 7%, a €23,5. Così si legge nella nota:

“Miglioriamo le stime di STM incorporando i dati sopra le attese di Tesla che a nostro avviso è il principale cliente della società nei prodotti silicon carbide (che dovrebbero fatturare $200mn nel 2019) e le indicazioni positive fornite da Microchip sul mercato dei microcontrollori (si veda notizia di ieri) che pesa per circa il 20% del fatturato di STM. Per il 2020 ci aspettiamo ora un fatturato in crescita dell’8% a $10,2bn con un Ebit margin del 14,2% ed alziamo quindi la stima di Eps Adj. 2020 del 5% a $1,36 ed il target del 7% a €23,5 (P/E 2020E=19x). Segnaliamo infine che oggi ha riportato i risultati preliminari del 4Q19 Samsung, uno dei clienti top 10 di STM, con un Ebit di KRW7.1trn nettamente sopra le attese (KRW6.49trn exp). STM riporterà il 23/1/20 prima dell’apertura: ci aspettiamo dei numeri poco sopra la guidance fornita il 24/10/19 (sales +5% qoq e gross margin 38,2%) ed una indicazione di un fatturato per il 1Q20 in calo sequenziale del 15% (ma +10% yoy) una performance migliore di quella del 1Q19 (calo qoq del 22% causato da debole domanda per prodotti Apple, una situazione che dovrebbe essere migliore nel 2020)”.

Riassumendo, Equita stima vendite per $2691mn +5,4% qoq (dunque su base trimestrale) e +1,7% su base annua. Gli utili lordi sono attesi a $1031mn, in flessione del 2,6% su base annua (margine 38,3%); l’Ebit è stimato a $402mn, in calo su base annua del 9,3% (margine 14.9%) . L’eps è atteso a $0.35 in ribasso del 22,9% su base annua.