Gas: l’Italia supererà l’inverno anche senza le forniture russe, a patto che…

Il tema del gas naturale continua a tenere banco sui mercati finanziari. Ieri il future con scadenza ottobre del TTF olandese, il benchmark europeo del prezzo del gas, è arrivato a cedere oltre il 10% in area 185 euro al megawattora, ossia un terzo in meno rispetto ai livelli di 280 euro a cui si era spinto il 5 settembre nonostante il gasdotto Nord Stream 1, dopo i problemi di agosto, sia ancora fuori uso. L’infrastruttura russa che porta metano in Europa ha inoltre registrato danni “senza precedenti” a tre linee e in questo momento è “impossibile stimare la tempistica delle operazioni di ripristino”. Secondo fonti del governo tedesco i gasdotti “potrebbero anche risultare inutilizzabili per sempre”. Tutto questo preoccupa anche il nostro paese e molti si domandano se sia pronto o meno all’arrivo dell’inverno.

Secondo le stime della Mazziero Research, saremo in grado di oltrepassare l’inverno, se non sarà troppo rigido, anche in caso di azzeramento delle forniture russe di gas. E’ quello che emerge dal 47° Osservatorio trimestrale sui conti italiani, in cui è stato condotto uno studio sulle dinamiche di consumo, importazioni e utilizzo delle scorte con risultati incoraggianti. Non è cosa da poco se si pensa alla difficile situazione generatasi negli approvvigionamenti di gas e che risulta possibile grazie alla determinazione italiana nel riempimento degli stoccaggi, giunti al 90% seppur a costi elevati.

Gli sforzi per sostituire il gas russo

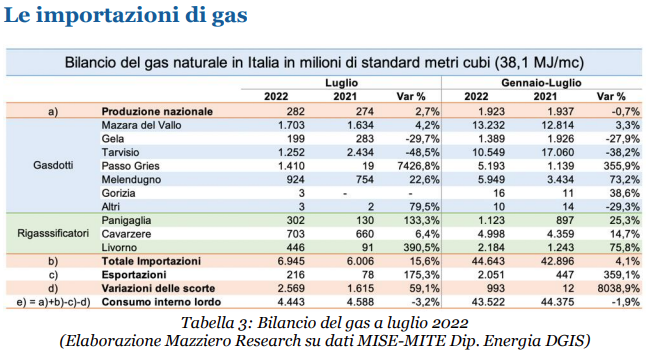

La tabella soprastante mostra il bilancio del gas in Italia riportando il confronto del mese di luglio corrente con quello dell’anno scorso e lo sviluppo da gennaio a luglio confrontando il 2022 con il 2021. Osservando le importazioni di gas per punto di ingresso, la Mazziero Research fa notare che:

- Le importazioni dalla Russia (via Tarvisio) si sono ridotte della metà e in prospettiva sono destinate ad azzerarsi.

- L’aumento delle importazioni dall’Algeria (via Mazara del Vallo) è ancora modesto, ma attualmente rappresenta la primaria fonte di importazione di gas.

- Le importazioni dall’Azerbaijan (via Melendugno) sono fortemente aumentate e costituiscono un contributo importante, insieme ai rigassificatori, alla sostituzione del gas russo.

- Forte aumento anche delle importazioni dal Nord Europa, Olanda e Norvegia (via Passo Gries).

- Forte incremento dell’utilizzo dei tre rigassificatori: Cavarzere, Livorno e Panigaglia.

- Le importazioni dalla Libia (via Gela) sono in calo rispetto all’anno scorso e non sono affidabili a causa dell’instabilità politica del Paese.

- Le importazioni dall’est Europa in transito dalla Slovenia (via Gorizia) sono poco rilevanti.

È possibile notare nella variazione delle scorte come queste siano fortemente aumentate rispetto all’anno scorso. Come spiega la Mazziero Research, il risvolto inevitabile di questo aspetto è che si continua a comprare ingenti quantità di gas a prezzi elevati. L’aggiornamento al 26 settembre indica che le scorte italiane hanno raggiunto il 90% del riempimento che corrisponde a poco più del 22% del consumo annuo. Stime e proiezioni condotte dalla Mazziero Research indicano che, nel caso di azzeramento totale del gas di provenienza russa, mantenendo le importazioni ai livelli attuali e impiegando le scorte accumulate si dovrebbe poter oltrepassare l’inverno, purché questo non sia estremamente rigido.

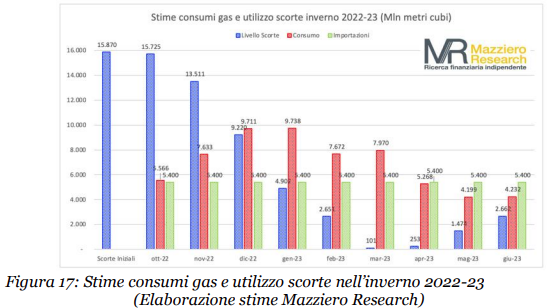

Il bilancio del gas stimato per l’inverno 2022-23

La tabella qui sopra mostra il bilancio del gas stimato per l’inverno 2022-23 in Italia. Le ipotesi su cui si basano tali stime della Mazziero Research sono:

- Consumo mensile uguale all’anno precedente.

- Produzione nazionale leggermente inferiore a quella degli ultimi tre mesi.

- Esportazioni moderatamente superiori a quelle di luglio e uguali a quelle di dicembre 2021, a tal proposito si deve ricordare che Città del Vaticano e San Marino sono alimentati da noi.

- Azzeramento completo delle importazioni dalla Russia, attualmente si ricevono ancora flussi in minima parte, e riduzione parziale del contributo dal Nord-Europa rispetto ai volumi di luglio.

- Funzionamento dei rigassificatori sui volumi di luglio.

- Riempimento delle scorte al 26 settembre a 15.870 milioni di metri cubi, destinato ad aumentare ancora durante il mese di ottobre.

Il risultato, si legge nel report, è un modesto margine delle scorte a marzo 2023 per 101 milioni di metri cubi, insufficienti qualora vi fossero degli imprevisti o l’inverno fosse rigido, ma comunque non tali da farci entrare in profonda crisi. Se poi le forniture dalla Russia continuassero a fluire anche se a livelli minimi, l’Algeria riuscisse ad incrementare un poco i volumi e soprattutto i rigassificatori fossero in grado di lavorare a piena capacità si potrebbe passare l’inverno senza sorprese. Dall’anno prossimo, aggiunge la Mazziero Research, dovrebbe poi entrare in funzione uno dei rigassificatori galleggianti acquistati da Snam.

La figura seguente mostra in termini grafici i dati della tabella sopra e fornisce l’idea del contributo delle scorte nel soddisfare un consumo superiore alle importazioni.