Flop mercati emergenti: nel 2019 surclassati dall’MSCI World, il maggior rischio non premia neanche a 5 e 10 anni

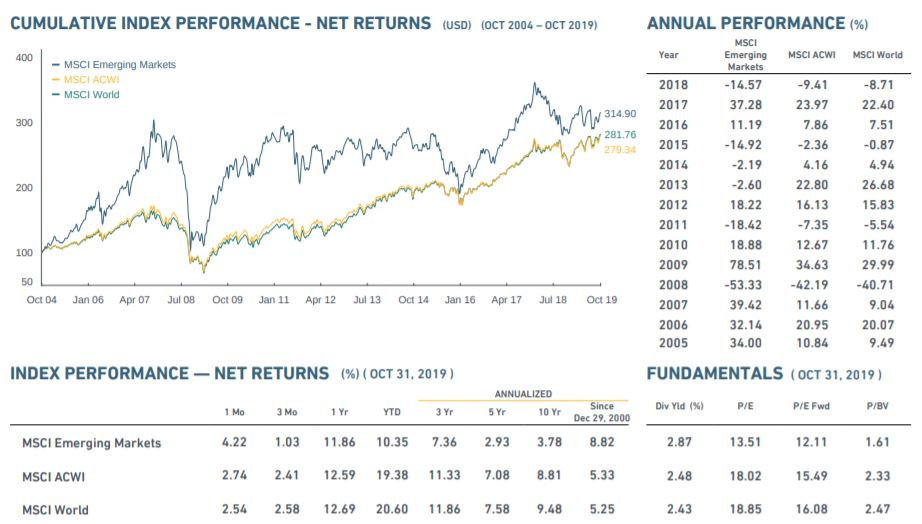

È proseguita, nel terzo trimestre 2019, la fase di turbolenza dei mercati emergenti, che faticano a seguire il rally delle maggiori Borse mondiali. La serie di tagli dei tassi della Fed ha solo in parte contribuito a rianimare l’indice Msci Emerging Markets che dai minimi di agosto è arrivato a risalire del 10% circa per poi ritracciare nell’ultima settimana. Nei primi 10 mesi dell’anno la performance è stata +10,35%, esattamente la metà del +20,6% dell’MSCI World.

MSCI EM vs MSCI World, performance annualizzate a confronto

Dai dati diffusi da Msci (vedi tabella) emerge che già lo scorso anno il confronto era stato perdente: -14,57% vs -8,7%. Guardando alle performance annualizzate la situazione non migliora . Nonostante anni decisamente più positivi rispetto all’azionario globale come il 2009 (+78,5%) e il 2017 (+37,28%), l’indice sui mercati emergenti segna a 3 anni un +7,36% annualizzato rispetto al +11,86% dell’MSCI World, a 5 anni +2,93% vs +7,58% e a 10 anni +3,78% vs 9,48% dell’indice sull’azionario globale dei paesi sviluppati (che vede un peso molto elevato dazioni statunitensi).

Peformance che fanno il paio con una rischiosità maggiore degli emergenti. L’indice Msci Emerging Markets – che tra i titoli di maggior peso annovera colossi globali quali Alibaba, Tencent e Samsung – presenta una deviazione standard annualizzata del 14,19 (rispetto all’11,22 dell’MSCI World) sui 3 anni, che sale a oltre 15 sui 5 anni.

Sul fronte fondamentali, tra i punti di forza spicca il PE a deciso sconto rispetto all’azionario globale (13,51 vs 18,85) e anche un dividend yield più elevato (2,87% vs 2,43%).

Quale futuro per i Paesi Emergenti

La Banca Mondiale rimarca il permane sugli emergenti un quadro di inflazione generalmente contenuta e in calo nella maggior parte delle aree geografiche, una condizione storicamente piuttosto insolita e che potrebbe essere di natura strutturale. Fattore che ha portato all’adozione di politiche monetarie, di cambio e fiscali più resilienti in numerosi Paesi.

Ma cosa aspettarsi dai mercati emergenti per il futuro? A domandarselo sono molti investitori istituzionali e retail alla disperata caccia di rendimenti. Nel breve periodo – sottolineano gli analisti di Franklin Templeton – lo scenario sarà ancora dominato dalle tensioni derivanti dalla “guerra commerciale fra Cina e Stati Uniti, i cui governi hanno introdotto dazi reciproci sulle merci. Tuttavia, è bene sottolineare che i suoi effetti non hanno riguardato la sola Cina, bensì tutto il mondo. Benché la ripresa delle trattative ad ottobre indichi la volontà delle due parti di lavorare a una soluzione delle questioni aperte, nel frattempo restiamo prudenti e prevediamo ancora volatilità”. Nel medio lungo periodo occorrerà, invece, tenere in considerazione il rallentamento della crescita economica e la politica di allentamento monetario delle banche centrali di USA ed Europa che stanno lentamente spingendo, a loro volta, le banche centrali dei Paesi Emergenti verso politiche accomodanti. “Questa tendenza – osservano gli esperti di Franklin Templeton – proseguirà con tagli ai tassi di diversi Paesi Emergenti di maggiori dimensioni, fra cui l’India, il Brasile, la Russia e il Messico. Considerando anche le stime di crescita degli utili, nonché le valutazioni e i rendimenti da dividendi relativamente a buon mercato, crediamo che le prospettive delle azioni dei mercati emergenti restino interessanti”.

I possibili fattori trainanti dei mercati emergenti

Ma quali saranno i fattori trainanti dei mercati emergenti? Benché i Mercati emergenti abbiano compiuto progressi significativi negli ultimi 20 anni, il miglioramento della produttività del lavoro e della partecipazione, oltre agli investimenti di capitale, può solo guidare la crescita economica. Per gli analisti di Vontobel, quindi, “i mercati emergenti dovranno sempre più spesso innovare per stimolare la crescita. Fortunatamente, molte tecnologie emergenti come il fintech, l’Internet of Things, il cloud computing, ecc. sono tecnologie che andranno a beneficio delle persone nei mercati emergenti più che nei paesi sviluppati”. Un altro fattore che induce all’ottimismo è la crescita della classe media. Di conseguenza, la quota globale dei consumi continuerà a spostarsi verso i mercati emergenti. Inoltre, i mercati emergenti stanno rapidamente adottando nuove tecnologie e contribuiscono sempre più spesso all’innovazione.

Asia e America Latina

Entrando più nel dettaglio delle singole aree geografiche, l’escalation dei contrasti commerciali fra Cina e USA non ha avuto ripercussioni solo su Pechino, ma anche su altre grandi macro regioni, quali India e Corea del Sud. Il prezzo delle azioni quotate alle rispettive borse hanno perso mediamente più terreno rispetto ad altri mercati emergenti, quali Russia e Messico che sono anche riusciti a ridurre il tasso d’interesse. Più complicata appare invece la situazione in America Latina dove i problemi economici e di stabilità politica partiti dal Venezuela si sono estesi col tempo anche ad Argentina, Bolivia, Cile, Brasile e Perù. I mercati azionari sono risultati tutti in flessione, ma non in maniera omogenea. Il mercato argentino ha quasi dimezzato il suo valore in dollari USA a causa dell’incertezza politica crescente, della riprofilatura del debito e dell’imposizione di controlli sui movimenti dei capitali.

Europa, Medio Oriente e Africa

Nel terzo trimestre, Europa, Medio Oriente e Africa si sono posizionati alle spalle dei paesi dei ME. Sudafrica e Polonia sono stati tra i mercati più deboli, chiudendo il trimestre con cali a due cifre. Turchia ed Egitto, invece, hanno registrato ottimi risultati, mentre gli Emirati Arabi Uniti (EAU), il Qatar e la Russia hanno ugualmente sovraperformato le altre regioni. A settembre la South African Reserve Bank ha lasciato immutati i tassi d’interesse, dopo il taglio di 25 punti base di luglio, in un’ottica di bilanciamento dei timori per la crescita economica e delle aspettative inflazionistiche. Anche il deprezzamento del rand sudafricano ha frenato i rendimenti in dollari statunitensi. Le interessanti valutazioni in Russia e negli EAU hanno sostenuto il sentiment degli investitori offrendo loro un po’ di sollievo, mentre a trainare i rendimenti in Egitto è intervenuto un taglio di 150 punti base del tasso d’interesse, superiore alle attese, in un contesto di inflazione in calo.