Fed più hawkish e Bce dovish fanno scattare i buy sul dollaro. Goldman Sachs e Deutsche Bank rinunciano a view bullish su euro

(in aggiornamento)

La Fed più hawkish dà una bella scossa al forex, in particolare al dollaro. E, di riflesso, all’euro. Tanto che gli analisti di Goldman Sachs e di Deutsche Bank hanno prontamente abbandonato le loro view bullish sulla moneta unica. D’altronde, oggi una nuova bomba è scoppiata sulle teste dei trader. La bomba si chiama James Bullard, presidente della Fed di St Louis.

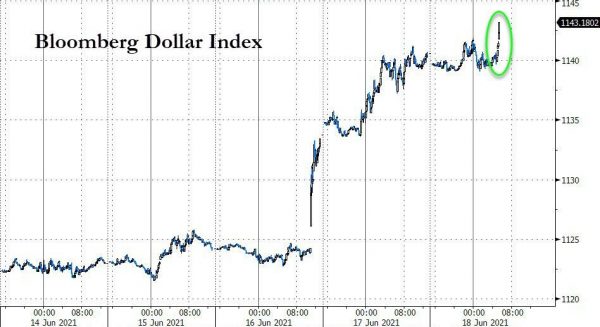

Risultato: quella che si sta per chiudere è la migliore settimana per il dollaro da settembre, con il Dollar Index che ha guadagnato l’1,6%, balzando al record in più di due mesi di 92,010 punti.

Risultato: quella che si sta per chiudere è la migliore settimana per il dollaro da settembre, con il Dollar Index che ha guadagnato l’1,6%, balzando al record in più di due mesi di 92,010 punti.

In modo diametralmente opposto, la settimana è stata invece la peggiore per l’euro dallo scorso ottobre, certificata da una flessione pari a -1,6%. Soltanto nella sessione di mercoledì l’euro è capitolato fino a -1,1%, riportando il calo giornaliero più forte dall’aprile del 2020.

Il bilancio potrebbe anche peggiorare, visto che pochi minuti fa, per l’appunto, una ulteriore doccia gelata per l’euro e per l’azionario è arrivata con le dichiarazioni di James Bullard.

Bullard ha detto di intravedere un aumento dei tassi di interesse già nel 2022 poiché l’inflazione aumenta più rapidamente di quanto previsto in precedenza. L’esponente Fed, intervistato dalla CNBC, ha rimarcato come le attese sono ora di un anno migliore di quello che ci si aspettasse sul fronte della ripresa economica e anche l’inflazione sta andando oltre le attese. La stima di Bullard risulta più hawkish rispetto a quelle medie emerse dal Federal Open Market Committee (FOMC) di questa settimana, con i dot plots che indicavano fino a due aumenti nel 2023. I mercati sbandano, il Dow Jones apre in ribasso di oltre 400 punti, l’euro buca anche la soglia di $1,19.

Annunci Fed e ora shock Bullard deprimono l’euro

La reazione più che naturale se si paragona l’esito della riunione del Fomc – insieme alle parole ora di Bullard – a quello della riunione, lo scorso 10 giugno, della Bce.

Dopo il meeting di due giorni terminato l’altroieri mercoledì 16 giugno, il braccio di politica monetaria della banca centrale americana ha annunciato di aver lasciato il target sui fed funds invariato al range compreso tra lo zero e lo 0,25%, indicando tuttavia che i tassi potrebbero essere alzati già nel 2023; soltanto nel mese di marzo, la Fed aveva riferito di non intravedere la necessità di alcuna stretta monetaria almeno fino al 2024.

Notevole il cambiamento del dot plot – documento che indica le aspettative di ciascun esponente del Fomc, il braccio di politica monetaria della Fed –, da cui è emerso che le aspettative della Fed sono ora, in media, di due rialzi dei tassi nel 2023.

“L’inflazione è aumentata in modo notevole e rimarrà elevata”, ha detto il presidente della Fed, Jerome Powell, riconoscendo che “esiste la possibilità che le pressioni inflazionistiche siano persistenti”. Per questo, “se cogliesssimo segnali di una inflazione che si stesse muovendo in modo persistente al di sopra dell’obiettivo, saremmo pronti ad aggiustare la posizione della politica monetaria”.

Allo stesso tempo, Powell ha invitato i mercati a prendere quanto emerso dal dot plot cum grano salis: una precisazione che ha confuso ulteriormente i mercati.

Non il dollaro, però, che ha iniziato a prezzare fin da subito le prospettive di un tapering della Fed in anticipo rispetto alle previsioni.

Immediata è stata infatti la reazione degli operatori del mercato del forex, che si sono affrettati a chiudere le loro posizioni short sul dollaro, a seguito del meeting della banca centrale. D’altronde, se la Fed sembra aver cambiato registro, non altrettanto ha fatto e/o sta facendo la Bce di Christine Lagarde, che continua a blindare il suo QE pandemico, PEPP, con cui acquista ogni mese asset per un valore di 80 miliardi di euro al mese.

Lagarde ha detto chiaramente che è troppo presto per discutere della fine degli acquisti effettuati con il bazooka anti-Covid-19.

La stessa Goldman Sachs ha scritto una nota ad hoc, con un titolo che riassume tutto: “European Daily: ECB—No Rush to Follow the Fed”, ovvero “BCE-Nessuna fretta di seguire la Fed”.

Euro-dollaro: il commento di Goldman Sachs

Gli analisti di Goldman si sono così espressi:

“Non riteniamo che il Consiglio direttivo (della Bce) seguirà la Fed nel comunicare un timing anticipato della sua politica di exit, incluse variazioni al piano APP o l’eventualità di un primo rialzo dei tassi“. Le “pressioni inflazionistiche rimangono molto più contenute nell’area euro, e sono anni che l’inflazione continua a rimanere al di sotto dell’obiettivo della Bce in modo persistente e significativo”.

Di conseguenza, hanno scritto gli esperti di Goldman Sachs, “crediamo che la Bce manterrà una politica altamente accomodante per molto più tempo rispetto a quello che farà la Fed, con il QE che andrà avanti fino alla metà del 2023 e nessun rialzo dei tassi fino al 2025. Prevediamo che la revisione della strategia della Bce rafforzerà la divergenza di politica (monetaria nei confronti di quella Usa), con l’adozione di un target di inflazione simmetrico del 2% e una forward guidance più forte, che indicherà che la politica rimarrà accomodante, nel periodo della ripresa, in modo significativo”.

E’ dunque naturale che Zach Pandl, co-responsabile della divisione di forex globale e di strategia sui mercati emergenti di Goldman Sachs, abbia scritto che “le aspettative più hawkish sulla Fed e il continuo dibattito sul tapering rappresentano un ostacolo per chi è short sul dollaro nel breve termine”.

Pandl ha precisato però anche di continuare a “stimare una debolezza generale del dollaro Usa, a causa deòle alte valutazioni della moneta e della ripresa economica globale”.

Stessa cosa per George Saravelos di Deutsche Bank, che ha sottolineato che “esiste ora un margine più alto di un repricing della parte frontale della curva dei rendimenti reali” e che c’è anche spazio “per una volatilità più alta”.

Entrambi i fattori, ha detto Saravelos, sono bullish per il dollaro e dimostrano che il “sostegno che la Fed stava assicurando all’euro-dollaro non c’è più”.

Dello stesso avviso anche gli strategist di Commerzbank che, nel loro “Daily Currency Briefing”, hanno scritto che “la banca centrale Usa è avanti e il risultato è che il dollaro rimarrà probabilmente ben sostenuto nei confronti dell’euro”.

Allo stesso tempo, gli analisti della divisione del forex di Commerbank prevedono che il supporto per l’euro-dollaro nel breve termine sia di $1,18, con Ulrich Leuchtmann che ha così commentato: “Un rapporto euro-dollaro a $1,20 dovrebbe essere giustificato. Ma un livello a $1,18 no“.