Euro, con Bce i tori tornano a scalpitare. BTP: l’altro spread che spaventa Mizuho

Cosa fare con l’euro e i BTP italiani, gli asset tra i più tartassati dalla tempesta finanziaria esplosa in Italia nei giorni precedenti la formazione del nuovo governo? In attesa della riunione della Bce, gli analisti snocciolano le loro previsioni che, almeno sulla moneta unica, si confermano per lo più positive. Sui BTP, l’outlook è ancorato sempre alle incertezze politiche.

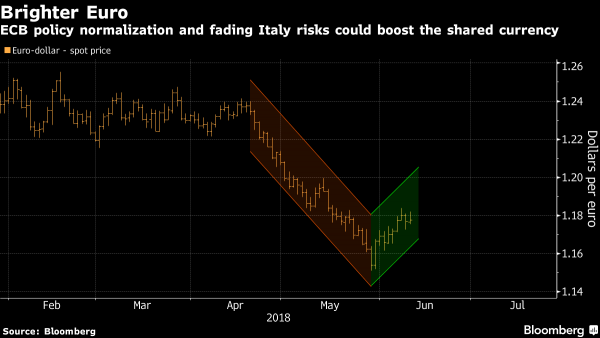

Partendo dall’euro, Russell Investments ritiene che la moneta unica sia tornata a essere appetibile, dopo aver perso più del 5% verso il dollaro nel periodo compreso tra aprile e maggio.

Il fondo, che come riporta Bloomberg gestisce asset per un valore di $300 miliardi, motiva la sua view bullish anche con la prospettiva di un aumento dei tassi di interesse, da parte della Bce, l’anno prossimo.

Così, intervistato da Bloomberg, Gerard Fitzpatrick, responsabile investimenti per l’Europa, il Medio Oriente e l’Africa del fondo Russell, in un’intervista a Bloomberg Television:

“L’euro è appetibile per alcune ragioni. Una ha a che fare con la sua valutazione…c’è poi anche il potenziale di un aumento dei tassi di interesse, in relazione ad altre economie. In questo momento siamo overweight sull’euro“.

Russell Investments non è l’unico a vederla in questo modo: anche gli analisti di BNP Paribas e ANZ Banking sono infatti rialzisti.

BNP Paribas, in particolare, raccomanda di essere long sull’euro contro il dollaro, e fissa un target a tre mesi a $1,23, il 4% in più rispetto al livello attuale di $1,18 circa.

BNP Paribas, in particolare, raccomanda di essere long sull’euro contro il dollaro, e fissa un target a tre mesi a $1,23, il 4% in più rispetto al livello attuale di $1,18 circa.

Gli strategist di JP Morgan, inoltre, che all’inizio di questo mese avevano tagliato l’outlook sulla moneta unica, hanno detto che “la traiettoria bullish è mantenuta”, a causa del cambio di politica monetaria della Bce (a tal proposito, informazioni rilevanti sul futuro del piano di Quantitative easing arriveranno dopodomani giovedì 14 giugno, con la riunione della banca centrale).

JP Morgan prevede intanto che l’euro salirà a $1,23 entro la metà del 2019.

ANZ raccomanda invece di scommettere sull’euro contro il dollaro australiano. Così, in una nota ai clienti, gli analisti Daniel Been e Giulia Specchia di ANZ hanno motivato il loro consiglio:

“Un po’ di calma arrivata dal fronte politico, insieme a una Bce stoica che continua a segnalare l’intenzione di optare per una politica monetaria più restrittiva, è un fattore positivo per l’euro”.

Da segnalare che i mercati monetari stanno prezzando un aumento dei tassi sui depositi (al momento negativi a -0,40%), pari a 10 punti base a settembre del 2019, dopo che i funzionari della Bce hanno segnalato che nel meeting di dopodomani si discuterà su quando porre fine al programma di Quantitative easing.

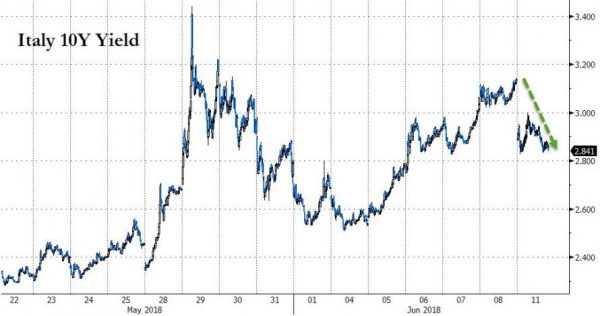

Sempre a proposito della Bce, nelle ultime ore due membri del Consiglio direttivo dell’istituto, Ewald Nowotny e Vitas Vasiliauskas, hanno smorzato i timori sull’Italia. Timori che, a dispetto del forte calo dei tassi e dello spread BTP-Bund delle ultime ore, comunque permangono, come dimostra una nota recente firmata dagli analisti di Mizuho.

Interpellato dal quotidiano austriaco Kleine Zeitung, Nowotny ha ammesso che la situazione politica italiana è fonte di preoccupazione, ma ha aggiunto anche di non ritenere che dall’Italia si dipanerà “una vera crisi”.

Detto questo, Nowotny ha ricordato come una eventuale crisi italiana sarebbe “rilevante soprattutto per la Francia”, vista l’esposizione dei due colossi bancari francesi Credit Agricole e BNP Paribas verso l’Italia.

Dal canto suo Vasiliauskas, anch’egli membro del board della Bce, ha affermato di credere che il paese non rappresenti una minaccia per l’Eurozona.

“In questo momento l’Italia ha un governo, perciò penso che possiamo aspettarci che non minacci l’intera Eurozona”, ha detto il governatore della banca centrale lituana. “In ogni caso, dobbiamo tenere la situazione sotto controllo”.

I BTP e l’altro spread che spaventa Mizuho

Per ora, quello che viene considerato il termometro più importante per misurare la febbre dell’Italia, ovvero lo spread BTP-Bund, sta dando qualche segnale positivo, soprattutto sulla scia delle dichiarazioni del neo ministro dell’Economia, Giovanni Tria, a sostegno dell’euro.

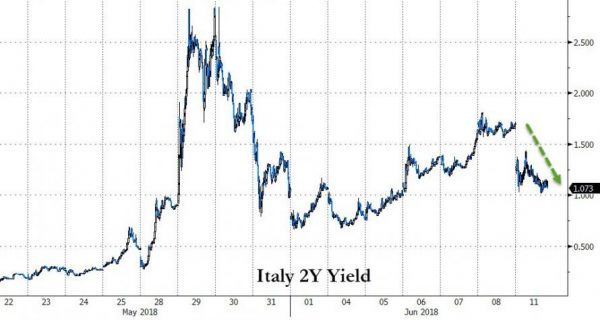

Le parole di Tria hanno innescato ieri una forte ondata di acquisti sugli asset italiani, tra cui i BTP, sempre attentamente monitorati dalla comunità di investitori e strategist.

I buy scatenati sui BTP hanno permesso ai rendimenti decennali di scendere di 30 punti base circa alla vigilia, riportando la flessione giornaliera più sostenuta dal luglio del 2012.

I rendimenti dei titoli a due anni sono crollati ancora di più, scivolando di ben 63 punti base.

I rendimenti dei titoli a due anni sono crollati ancora di più, scivolando di ben 63 punti base.

Non tutti gli analisti sono però convinti del rally dei bond italiani.

Non tutti gli analisti sono però convinti del rally dei bond italiani.

In particolare, intervistato da Bloomberg Luca Jellinek, strategist dei tassi della divisione di ricerca di Santander, ha motivato il balzo con le ricoperture di scoperto visto che, ha fatto notare, “c’erano molte posizioni short sull’Italia”. Detto questo, a suo avviso il rally “è stato eccessivo”.

C’è poi lo scetticismo degli analisti di Mizuho International, che viene riportato da un articolo di Bloomberg.

Mizuho ritiene che lo spettro della crisi dei debiti sovrani continui ad aleggiare sui bond italiani. La prova? E’ nella curva dei rendimenti, che è stata vittima di violente oscillazioni nelle ultime settimane e che, secondo gli analisti, si appiattirà ulteriormente nel momento in cui i rischi politici dell’Italia riemergeranno.

In particolare, secondo Mizuho, la differenza tra i tassi dei BTP a 30 anni e quelli dei BTP a cinque anni scivolerà al minimo dal 2011, ovvero proprio dall’annus horribilis dell’Italia.

Peter Chatwell, responsabile della strategia dei tassi presso Mizuho, prevede in particolare che questo spread – tra i tassi a 30 e 5 anni – potrebbe scendere fino a 50 punti base, o anche al di sotto, rispetto ai 150 punti base attorno a cui oscilla oggi: tale scenario si verificherebbe, a suo avviso, nel caso in cui i piani di spesa del governo M5S-Lega iniziassero a pesare sui conti pubblici.

C’è da dire tuttavia che la view sui BTP è piuttosto contrastata. Intervistato anche lui da Bloomberg, Marco Brancolini di Natwest Markets afferma di ritenere che gli investitori abbiano scontato una probabilità troppo alta di un’uscita dell’Italia dall’Unione monetaria.