ETF vs fondi attivi, è sempre più una questione di costi. Vanguard indica due fattori chiave

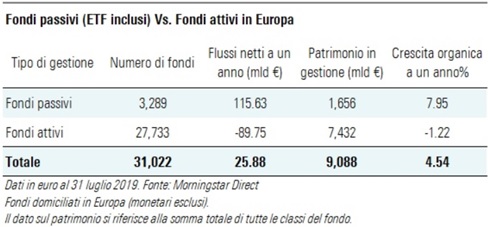

Il 2019 andrà agli archivi anche per il sorpasso storico avvenuto da parte dei fondi passivi a danno dei fondi attivi. Secondo i dati forniti da Morningstar, negli Stati Uniti a fine agosto le masse gestite dai fondi passivi azionari hanno raggiunto quota 4.270 miliardi di dollari, mentre quella dei fondi azionari attivi si sono attestate a quota 4.250 miliardi. Anche in Europa gli ETF continuano la loro cavalcata: nell’ultimo anno i fondi passivi (ETF inclusi) ha attratto una raccolta netta pari a 115,6 miliardi di euro, contro invece un saldo negativo dei fondi attivi pari a 89,7 miliardi di euro (dati a 12 mesi aggiornati a fine luglio 2019). A livello di masse gestite, invece, il patrimonio dei fondi passivi è cresciuto del 7,95%, mentre quello dei fondi attivi è diminuito dell’1,22%.

Simone Rosti, responsabile per l’Italia di Vanguard, indica due fattori di spinta della gestione passiva:

- Maggiore consapevolezza dei benefici dei bassi costi degli investimenti nel lungo periodo, soprattutto in America.

Secondo una recente ricerca condotta da Vanguard nell’ambito dell’industria del risparmio gestito statunitense, gli investitori stanno orientando le proprie scelte privilegiando i fondi e gli ETF a più basso costo, siano essi azionari sia obbligazionari. In particolare, i fondi e gli ETF azionari con un expense ratio nel quartile inferiore (pari allo 0,21% medio) hanno attratto negli ultimi 15 anni circa 1.250 miliardi di dollari, quelli con un expense ratio nel quartile superiore (pari all’1,49%) hanno invece chiuso con un saldo negativo di raccolta.

Ancora più evidente questo tipo di scelte se si guarda ai fondi e agli ETF obbligazionari. In questo caso, circa il 100% dei flussi di raccolta si sono diretti verso gli strumenti a più basso costo.

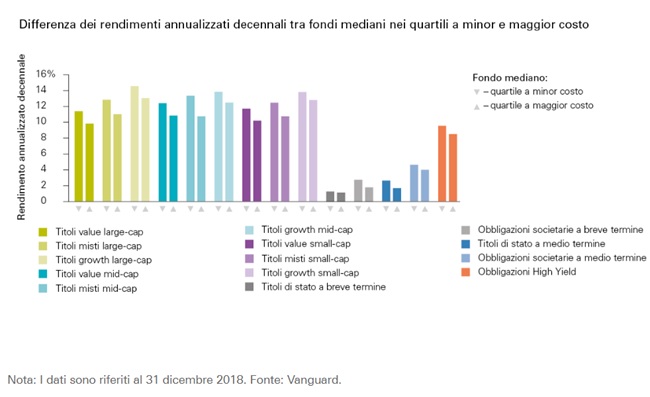

Gli investitori si sono accorti che non è vera l’equazione in base alla quale pagando di più si ottiene di più. Il confronto tra gestione attiva e passiva, infatti, è stato sempre incentrato sul confronto tra le performance dei fondi attivi e di quelli passivi. Vanguard sostiene da sempre che il vero confronto tra i due tipi di gestione debba essere spostato su un altro piano: quello dei costi. Il costo è infatti l’unico elemento che gli investitori possono controllare, a differenza delle condizioni dei mercati finanziari. I bassi costi, in particolare, si traducono in una minore erosione dei rendimenti, specie nel lungo periodo. La stessa ricerca di Vanguard mette in evidenza come nel periodo decennale fino al 31 dicembre 2018 i fondi a basso costo abbiano fatto registrare una performance superiore rispetto a quelli più onerosi.

2) In Europa è forte la delusione degli investitori nei confronti delle performance della gestione attiva negli ultimi anni.

Vanguard ha calcolato quanti fondi attivi distribuiti sui principali mercati europei negli ultimi 15 anni, dal 2004 fino a dicembre 2018 (e quindi includendo il sell-off dei mercati della fine dello scorso anno) siano stati in grado di dare ai sottoscrittori performance superiori al benchmark di riferimento e quanti invece abbiano prodotto rendimenti inferiori a quelli di mercato. Nell’ambito dei fondi azionari è emerso che poco più di 280 fondi sono stati in grado di generare una sovraperformance rispetto al mercato, mentre quelli che hanno prodotto degli extra rendimenti negativi rispetto al benchmark di mercato sono stati 935. Ancora più deludente il bilancio dei fondi obbligazionari. Nello stesso periodo, infatti, solo 51 fondi sono stati in grado di generare sovraperformance, mentre i fondi con extra rendimenti negativi rispetto al benchmark di mercato sono circa 350.

Gli investitori non possono contare neanche sulla continuità delle performance prodotte dai fondi. Vanguard ha infatti osservato la performance ottenuta da circa 3.100 fondi azionari attivi distribuiti nei principali mercati europei negli ultimi dieci anni, suddividendo i fondi in differenti gruppi (quintili) a seconda delle performance ottenute tra il 2009 e il 2019 e analizzando gli extra rendimenti ottenuti dagli stessi nei cinque anni successivi (dal 2014 al 2018). Dall’analisi è emerso, per esempio, che dei 619 fondi che si sono piazzati nel primo quintile nel periodo 2009-2013, soltanto il 27,1% è stato in grado di confermare lo stesso risultato nel quinquennio successivo. Dei 622 fondi che invece si sono piazzati nel quinto quintile nel periodo 2009-2013, solo il 42,9% è stato in grado nei cinque anni successivi di confermare il proprio posizionamento.

IL FUTURO

“Riteniamo che l’ulteriore crescita degli ETF rappresenti la prossima fase della rivoluzione dell’indicizzazione a livello globale – rimarca Rosti – Ci aspettiamo che i costi degli ETF continuino a scendere, con un impatto positivo sulle performance a lungo termine. Vanguard del resto ha da sempre contribuito alla diminuzione dei costi dell’industria del risparmio gestito, favorendo la democratizzazione degli investimenti. Basti pensare che nel 2012 il costo medio degli ETF sull’indice S&P 500 era di 40 punti base. Vanguard lanciò il prodotto su questo indice a 0,07%. Una mossa disruptive, che ha fatto sì che oggi il pricing medio degli ETF sull’indice americano viaggi proprio intorno ai 7 punti base. Recentemente, Vanguard ha annunciato la riduzione delle commissioni sui propri ETF disponibili agli investitori europei”. Per l’Italia, nello specifico, Vanguard ha ridotto i costi di 11 ETF quotati a Piazza Affari. La riduzione delle commissioni è guidata dall’impegno di Vanguard nell’offrire agli investitori il miglior rapporto qualità-prezzo nell’ambito della gestione degli investimenti. Il valore medio delle spese correnti (TER) degli 11 ETF oggetto dell’adeguamento è pari allo 0,12%. “Da parte degli investitori, soprattutto europei, è invece necessaria una forte consapevolezza sui costi degli investimenti. E in questo senso, la rendicontazione prevista da Mifid 2 rappresenta un primo passo in questa direzione”, conclude Rosti.

Clicca qui per scaricare l’ETF News 280.