Elezioni presidenziali Usa: il tuo portafoglio azionario a seconda che vinca Trump o Biden

Mai nella storia i tassi d’interesse globali sono stati spinti in maniera così decisa verso lo zero in così tanti paesi, con un massiccio incremento di deficit pubblico oltre ai livelli di debito storicamente già elevati. Quali saranno gli effetti di una simile manovra nessuno lo sa realmente.

Ma il mondo sta vivendo anni decisamente imprevedibili, non per ultimo a causa delle elezioni presidenziali negli Stati Uniti in programma il 3 novembre 2020.

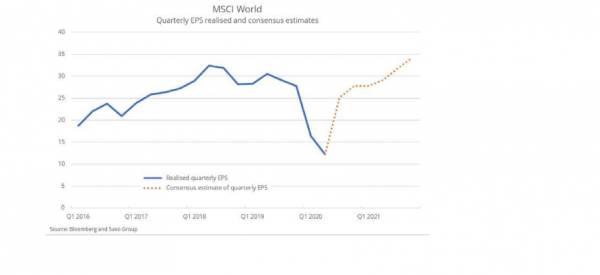

Le azioni globali hanno bisogno di un significativo aumento degli utili

Le politiche aggressive delle Banche Centrali e dei governi nella prima metà dell’anno hanno generato un forte rimbalzo dei mercati azionari con la convinzione che il mondo avrebbe superato la crisi causata dal Covid con meno danni rispetto alla crisi finanziaria del 2008. L’azionario globale ha recuperato completamente le perdite causate dalla prima ondata della pandemia, nonostante gli utili globali siano crollati del 56% – catapultando il P/E ratio a 27,7 volte rispetto all’attuale livello dei prezzi.

Concentrandosi sugli utili del terzo trimestre le aspettative sono alte, con stime che suggeriscono un balzo del 106% negli utili trimestrali, i quali dovrebbero quindi continuare a salire raggiungendo un nuovo massimo storico nel quarto trimestre 2021. Se il settore corporate realizzerà questa ripresa negli utili, il mercato azionario globale avrà un valore di 19,3 volte gli utili generati del 2021, che non rappresenta una valutazione irragionevole, date le alternative del mercato obbligazionario.

Quindi, che probabilità ci sono che gli utili rimbalzeranno in maniera così netta?

Il Weekly Activity Index della FED, un indice che traccia in tempo reale la crescita economica statunitense, ha mostrato una forte ripresa a V dalla fine di aprile, ciononostante si attesta ancora a -5% a metà settembre. Secondo

l’attuale traiettoria, la più grande economia del pianeta tornerà a crescere entro la fine dell’anno.

Il numero di disoccupati è passato da 1,2 milioni prima del Covid a 3,41 milioni nel mese di agosto 2020, valore alto ma ancora lontano dal picco del 2008, periodo in cui il numero è passato da 1,49 milioni a 6,82 milioni, con un mercato del lavoro di dimensioni inferiori rispetto a quello attuale.

Le elezioni americane, normalmente, hanno un impatto limitato sull’andamento azionario, ma la curva VIX mostra che questa elezione è diversa.

Abbiamo analizzato le performance del mercato azionario americano in tutti gli anni nel periodo 1896-2016, includendo gli anni con elezioni presidenziali e verificato che la volatilità giornaliera è dello 1,01% dopo le elezioni statunitensi e corrisponde a circa il 16% annualizzata: è quindi molto inferiore alla volatilità corrente implicita misurata dalla curva futures sul VIX.

Solo durante le elezioni del 1916, 1932 e 2008 la volatilità è stata maggiore: ciò implica che l’attuale prezzo del VIX sconta un vero e proprio scenario di tail-risk. Nel caso di un’elezione contestata, o se Biden vincesse, potrebbe benissimo risultare che la volatilità era in realtà a buon mercato prima delle elezioni.

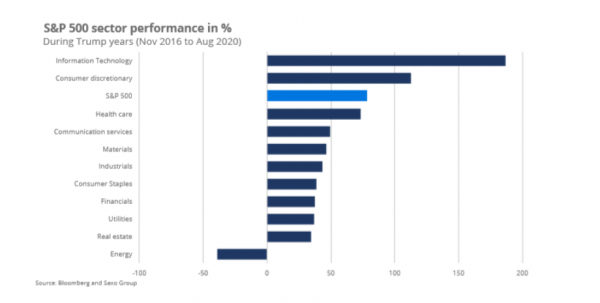

Il mercato azionario statunitense durante gli anni di Trump e la potenziale pressione fiscale di Biden sugli utili

Gli analisti di Wall Street sbagliarono completamente nel 2016, sostenendo che una vittoria di Trump sarebbe stata negativa per le azioni. Il mercato azionario degli Stati Uniti è andato abbastanza bene durante i quattro anni del mandato di Trump, nonostante la crescente tensione tra Stati Uniti e Cina che ha causato attriti tra le aziende statunitensi e la loro supply chain. La maggior parte dei vantaggi proviene da soli tre settori: information technology, beni discrezionali e assistenza sanitaria. Questi, insieme ai servizi di comunicazione (che sono stati ampliati per includere le società di social media nel settembre 2018), hanno beneficiato maggiormente della riforma sulla corporate tax di Trump nel 2017. Una vittoria di Biden potrebbe essere sfavorevole per il mercato azionario, in quanto ha proposto di aumentare l’aliquota fiscale sul reddito delle società dal 21% al 28% e l’imposta GILTI (Global Intangibles Low-Tax Income) dal 10,5% al 21%.

Inoltre, il candidato democratico ha proposto di innalzare l’aliquota minima della corporate tax al 15% e aggiungere un’imposta sui salari per la previdenza sociale per le alte fasce di reddito. Combinate, queste modifiche fiscali avrebbero un impatto del 9% sugli utili S&P 500 – prima ancora degli effetti di secondo livello, compreso il cambiamento del sentiment degli investitori, che potenzialmente potrebbero influenzare negativamente le valutazioni. La questione sul tavolo è se Biden si assumerà comunque il rischio di attuare le modifiche fiscali in un contesto economico debole, qualora dovesse essere eletto.

I baskets elettorali statunitensi

La tabella mostra le nostre attuali ipotesi sull’impatto sui mercati di una vittoria di Biden o di Trump il 3 novembre. Probabilmente, nel lungo termine, non ci sarà una gran differenza se la vittoria dovesse andare a uno piuttosto che all’altro, ma sarà fondamentale se i Democratici dovessero fare piazza pulita. Malgrado il quadro generale, alcune industrie hanno maggiori (o minori) probabilità di prosperare in base a quale candidato vincerà, tenendo conto che le cose potrebbero cambiare anche in base alle reazioni dei mercati dopo i dibattiti presidenziali Trump/Biden.

Impatto sul mercato azionario post elezioni USA…

Biden vince

- Energie rinnovabili in forte crescita

- Petrolio & Gas scendono

- Tecnologia soffre (GILTI, imposte)

- Le infrastrutture hanno un boost

- Finanza potrebbe soffrire

- Azioni sulla marijuana ne beneficiano

Trump vince

- Petrolio & Gas crescono fortemente

- Le small-caps migliorano le performance

- Azioni sulle infrastrutture crescono

- S&P 500, Nasdaq 100 in rally

- Tecnologia cinese in sell off

- Azioni del sistema sanitario in sell off

Risultato contestato

- Forte sell off azionario

- Aumento volatilità

- Minor valutazione dei multipli

- Azioni con Beta alto tra le performance peggiori