Ecco le ragioni del successo dei certificati

Ecco i punti salienti della puntata di Certificates Room (link al video), con l’intento di ripassare i concetti chiave e rendere reperibile il materiale formativo. La prima puntata è andata in onda mercoledì 19 febbraio e ci siamo occupati di definire i certificati e spiegare come mai questi strumenti stiano assumendo sempre più spazio nel mondo dei certificati.

Prossimo appuntamento giovedì 19 marzo alle 11.30 con ospite Giovanni Cuniberti, docente universitario e consulente finanziario. Il tema principale sarà quello dell’ottimizzazione fiscale del portafoglio tramite i certificati e lo faremo con tanti esempi pratici.

Cosa sono i certificati?

Gli investiment certificates sono strumenti derivati, più precisamente sono derivati cartolarizzati. Che cosa significa?

Che sono una combinazione di strumenti derivati impacchettati, ovvero combinati da un intermediario finanziario (ad esempio una banca d’investimento), nella veste di strutturatore, in un unico strumento con un proprio profilo di rischio rendimento. In questo modo il certificato permette di prendere posizione su un’attività finanziaria sottostante, quale ad esempio un’azione, un indice azionario, una valuta, una materia prima o un tasso di interesse. In poche parole, l’intermediario finanziario combina diversi derivati, principalmente opzioni plain vanilla ed esotiche, costruendo un nuovo strumento finanziario che presenta una peculiare relazione tra andamento del sottostante e il payoff, ovvero i risultati dello strumento. Tale relazione viene definita funzione di profitto del certifificato.

Le ragioni del successo

Alla base del successo ci sono una serie di concause alcune relative allo sviluppo dell’ingegneria finanziaria e altre al contesto macroeconomico. In particolare, ricordiamo:

- La migliorata trasparenza informativa degli intermediari. Ciò permette una migliore comprensione da parte degli investitori e contribuisce a migliorare il senso di fiducia nei confronti dello strumento.

- È aumentata l’efficienza di questi mercati, che consentono una maggiore facilità di liquidazione, rendendo più facile la gestione dell’investimento.

- Le politiche degli intermediari finanziari hanno indirizzato gli sforzi sui certificati d’investimento, nell’intento di ampliare la gamma dei prodotti offerti e di fornire una valida alternativa a strumenti meno efficienti.

- Nei tempi più recenti molto ha influito la fame di rendimenti, visto i livelli molto bassi dei rendimenti dei Titoli di Stato, a seguito delle politiche monetarie accomodanti delle banche centrali.

- Le enormi masse di liquidità piombate sui risk asset (azionario in primis) hanno reso questi mercati molto più nervosi e difficili da gestire.

Fame di rendimenti e maggiore volatilità dei mercati in particolare hanno favorito il diffondersi di questa tipologia di prodotto. Come si evince dalla tabella sotto, è cresciuto sempre di più, per gli investitori, il costo opportunità di restar fuori dai mercati degli asset rischiosi.

Da qui la necessità soprattutto per un popolo di risparmiatori come quello italiano definito Bot people di rivedere completamente la propria asset allocation strategica a favore di asset rischiosi e, per i consulenti finanziari, la necessità di acquistare protezione contro la maggior volatilità delle attività rischiose. Protezione che si può acquisire sia diversificando per asset, ma oggi anche per strumento finanziario, grazie all’ausilio dei certificati d’investimento. Strumenti che sono in grado di generare rendimenti asimmetrici, ad esempio assicurando la protezione del capitale investito nelle fasi negative dei mercati, di fatto lavorando per ridurre la volatilità e il rischio del portafoglio.

Ce n’è bisogno?

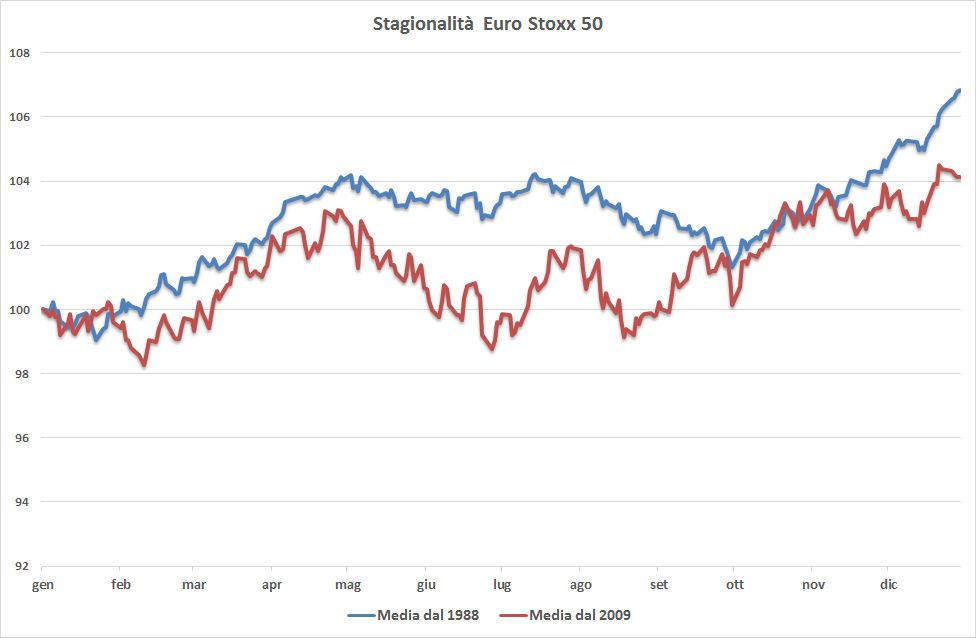

Assolutamente si e purtroppo lo stiamo vedendo anche in questi giorni. I mercati azionari sono diventati sempre più violenti nei loro cambi di direzione e questo rende l’investimento diretto sul mercato sempre più difficile. Il grafico seguente, che studia la stagionalità dell’Euro Stoxx 50 e confronta l’andamento medio dell’indice europeo dal 1988 e dal 2009 rende tale dinamica lampante.

Crescita sul mercato primario e secondario

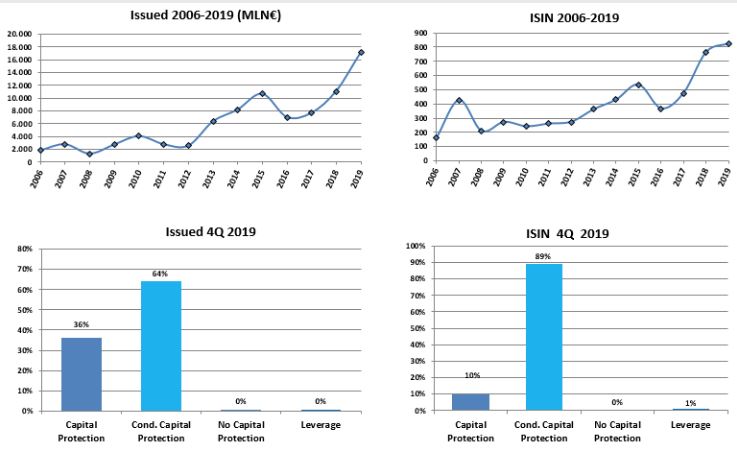

Tutto questo spiega automaticamente il successo di questi prodotti. Se guardiamo al mercato primario, dove vengono collocati i certificati, questi sono passati da 4 milioni di totale collocato del 2010 e 241 emissioni a 17,2 milioni di collocato (+330%) e 824 emissioni (+242%) nel 2019.

Se guardiamo invece al mercato secondario, dove vengono scambiati i certificati dopo il collocamento, il numero di prodotti quotati in Borsa nel 2019 su Sedex e Certix ammonta a 4.624 e i volumi scambiati a circa 17 mld di euro. Nel 2015 i due mercati contavano 2.871 ISIN quotati e 8,8 mld di volumi. Un incremento rispettivamente del 61% e del 93%.

Step-down Cash Collect

Sintetizzando tutto quello che abbiamo detto con un esempio pratico, possiamo prendere un certificato Step-Down Cash Collect di BNP Paribas su Intesa Sanpaolo (ISIN: NL0014088155). Un prodotto, attualmente a sconto, che paga premi periodici condizionati trimestrali del 1,6% e che presenta un livello Barriera al 60% (1,4142 euro). Il certificato paga nelle date di valutazione la cedola a condizione che i prezzi rimangano sopra il livello Barriera. A scadenza invece l’investitore riceve il valore nominale del Certificato ove la quotazione del sottostante sia pari o superiore al livello Barriera, come indicato nell’esempio di seguito. Nel caso di andamento negativo del sottostante oltre il livello Barriera, l’investitore riceve un importo commisurato alla performance negativa del sottostante (con conseguente perdita sul capitale investito). Gli Step Down però aggiungono un altro aspetto importante al prodotto, ovvero il rimborso anticipato con effetto Step-Down. Quest’ultimo aumenta le possibilità di rimborso anticipato in quanto il livello di rimborso decresce del 5% ogni sei mesi, a partire dal sesto mese di valutazione, arrivando fino al 90% del valore iniziale del sottostante.