‘E’ questo il vero Cigno Nero di SocGen che deve spaventare, che puntiate su azioni, bond, oro’

Flash crash, o più in generale il rischio che si presenti all’improvviso un forte repricing del mercato a Wall Street: è questo, secondo Oliver Renick di TD AmeriTrade Network, il Cigno Nero più pericoloso. In un post su LinkedIn pubblicato questa settimana, Renick ha fatto riferimento al grafico dei Cigni Neri stilato da Société Générale.

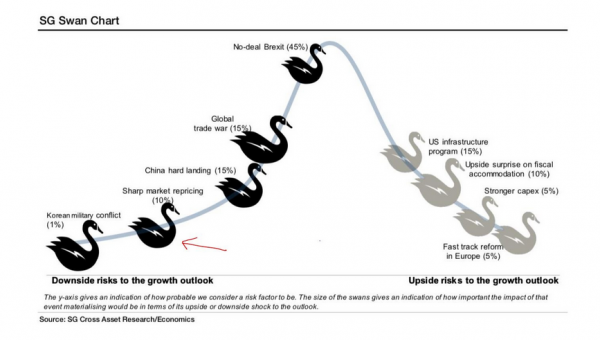

“Su Twitter ho visto un grafico che mi ha colpito – ha scritto nel post Renick – Si tratta della view di SocGen sui principali rischi (che incombono sui mercati), in cui la probabilità e il grado potenziale di un forte repricing del mercato viene considerata bassa (come indica la freccia rivolta verso il Cigno Nero ‘Sharp Market Repricing”.

“Su Twitter ho visto un grafico che mi ha colpito – ha scritto nel post Renick – Si tratta della view di SocGen sui principali rischi (che incombono sui mercati), in cui la probabilità e il grado potenziale di un forte repricing del mercato viene considerata bassa (come indica la freccia rivolta verso il Cigno Nero ‘Sharp Market Repricing”.

Di fatto, la probabilità che l’evento si verifichi è data ad appena il 10%, rispetto al no-deal Brexit (45%) – Cigno Nero per eccellenza – alla guerra commerciale globale (15%) e a un hard landing dell’economia cinese (15%).

In base al grafico di SocGen, l’evento del repricing ha una maggiore probabilità di verificarsi soltanto rispetto al rischio di un conflitto contro la Corea del Nord (pari all’1%).

Eppure, si legge ancora nel post di Oliver Renick su LinkedIn, “il forte repricing di mercato dovrebbe essere il cigno più grosso in quel diagramma”. A suo avviso, infatti, il rischio maggiore per gli investitori, per l’economia, per le condizioni deboli della geopolitica, è il prezzo dello S&P 500“.

“Questo – ha precisato l’esperto – non significa che sia il rischio più probabile (di concretizzarsi). Significa piuttosto che l’effetto domino di un eventuale sell off che colpisse ora l’azionario sarebbe mostruoso”.

E se a rendere reale il Cigno Nero fosse la Fed?

Lo scenario bearish, afferma ancora Oliver Renick, potrebbe presentarsi nel caso in cui la Federal Reserve di Jerome Powell tradisse le aspettative dei mercati:

“Quasi tutte le classi di asset più importanti stanno scontando in modo diverso l’assunto secondo cui la Fed taglierà i tassi tre volte prima della fine dell’anno, e che altre banche centrali inclusa la Bce (il post di Renick è stato pubblicato prima dell’annuncio del bazooka monetario di Mario Draghi) lancino grandi misure di stimoli (monetari). I bond stanno ovviamente riflettendo questa view estremamente alta del consensus, le valutazioni delle azioni stanno salendo visto che il ciclo del taglio dei tassi da parte della Fed è cementato nelle aspettative di mercato, i fanatici dell’oro sono pronti all’ultima cartuccia che le banche centrali si apprestano a sparare, e i patiti del Bitcoin hanno bisogno che l’intero sistema economico venga capovolto, partendo dall’inutilità delle banche centrali”.

Tutte queste classi di asset, insomma, stanno dando per vero il verificarsi di determinati presupposti. Ma cosa accadrebbe se tali aspettative si confermassero eccessive?

“Se la Fed non dovesse tagliare i tassi, o l’economia non confermarsi così negativa come pensato, la situazione diventerebbe davvero brutta per alcuni asset, facendosi molto complicata per altri”. Per esempio, se si arrivasse al punto in cui “i tassi negativi fossero vicini al loro picco, l’oro avrebbe difficoltà a mantenere il suo momentum”. E “se l’economia non dovesse avallare tagli (ai tassi) di emergenza, Jay Powell (numero uno della Fed) potrebbe decidere di dare priorità all’indipendenza della sua istituzione, invece che alla soddisfazione di mercati o i politici. E se la Fed non dovesse tagliare, le valutazioni azionarie verrebbero messe sotto pressione, con il movimento dei prezzi che, a quel punto, dipenderebbe da quanto la crescita degli utili riuscisse a compensare una contrazione multipla”.

Renick non è d’accordo con chi afferma che l’azionario sarebbe comunque tutelato, anche nel caso in cui l’obbligazionario venisse colpito da forti smobilizzi:

“Dal momento che i rendimenti obbligazionari sono molto bassi, molti ritengono che le azioni potrebbero assorbire del tutto un grande sell off sui bond (..). Per certi versi questa cosa è probabilmente vera, ma è impossibile sapere cosa potrebbe accadere quando alcune delle azioni più richieste sono quelle che vengono tradate come i bond”.

Il riferimento è ai titoli del settore utility e immobiliare, che hanno visto le loro valutazioni balzare, nel corso di quest’anno.

Il riferimento è ai titoli del settore utility e immobiliare, che hanno visto le loro valutazioni balzare, nel corso di quest’anno.

Quanto l’esperto vuole sottolineare è che alla fine “un sell off sui bond avrà un impatto significativo sulle azioni, anche se i rendimenti sono al momento così bassi”. Il punto “è il rischio sui bond sta diventando sempre più equivalente al rischio sull’azionario. E pensate un po’, la scorsa settimana abbiamo proprio assistito a uno dei più grandi sell off sui bond dell’ultimo decennio, a causa di rumor interessanti (nel senso positivo) provenienti dal fronte commerciale e dopo la comunicazione di alcuni dati solidi dal fronte macro”.

Il pericolo maggiore che incombe sui mercati si concretizzerebbe per caso con l’arrivo improvviso di notizie troppo buone?

Così Renick di TD AmeriTrade Network:

“Cosa accadrebbe se ci fosse un accordo commerciale, o se l’inflazione superasse le previsioni? Sì, sono consapevole del fatto che possa sembrare strano dire che dati economici migliori delle attese potrebbero creare scompiglio sui mercati, ma non sono solo gli eventi che si verificano a creare grandi rischi sui mercati: è anche il posizionamento degli investitori e il grado di sorpresa tra realtà e aspettative”.

E ciò che spaventa, in questa situazione, è “la possibilità che eventuali correzioni che colpiscano simultaneamente le obbligazioni, le azioni e l’oro aumenti la probabilità di un evento simile a quello che si è verificato a dicembre, in cui i mercati rompano i loro supporti e la liquidità venga a mancare”.

Vale la pena ricordare che il Cigno Nero è una metafora inventata da Nassim Nicholas Taleb, per indicare l’avverarsi di un evento che arriva a sorpresa e che è per sua stessa natura impossibile da prevedere.