E’ questa la scommessa più stupida che un trader a caccia di rendimenti possa fare?

Puntare sui junk bond è per caso la scommessa più stupida che un trader possa fare? Se lo chiede ZeroHedge, facendo riferimento all’articolo scritto da John Coumarianos per RealInvestmentAdvice.com.

Nell’articolo si fa riferimento all‘iShares High Yield Corporate Bond ETF (HYG), che rende il 5,53%. Si tratta di un investimento capace di allettare diversi investitori, se si considera che pochi sono gli asset capaci di assicurare un simile ritorno.

Facendo un paragone con il mercato dei Treasuries Usa, si nota per esempio come il 5,53% assicurato dall’ETF sia superiore di 2,7 punti percentuali rispetto al 2,8% garantito dai Treasuries decennali.

In realtà, se si guarda alla storia, si nota come lo spread sia decisamente più basso rispetto alla media storica, pari a 5,7 punti percentuali.

Ma gli investitori e i trader a caccia di rendimenti potrebbero snobbare questo particolare visto che, guardandosi attorno, non ci sono asset che promettono di meglio.

Detto questo, nell’articolo viene ricordato che il rendimento non corrisponde al ritorno totale dell’investimento.

“Il problema che gli investitori sull’high yield non riescono spesso a considerare è che i junk bond fanno default. E ciò significa che lo spread tra i tassi (dei junk bond) e dei Treasuries non è una rappresentazione accurata di quello che davvero gli investitori percepiranno in termini di ritorni totali, nei confronti dei Treasuries. E’ facile dimenticarsi dei default e dei ritorni totali perchè i default non accadono regolarmente. Tendono piuttosto a verificarsi tutti di colpo, dopo che è stata incoraggiata sui mercati la compiacenza tra gli investitori affamati di rendimenti nelle fasi calme del ciclo”.

Ora, stando a una ricerca di Standard & Poor’s, i tassi di default relativi ai junk bond sono su base annua del 4,2%.

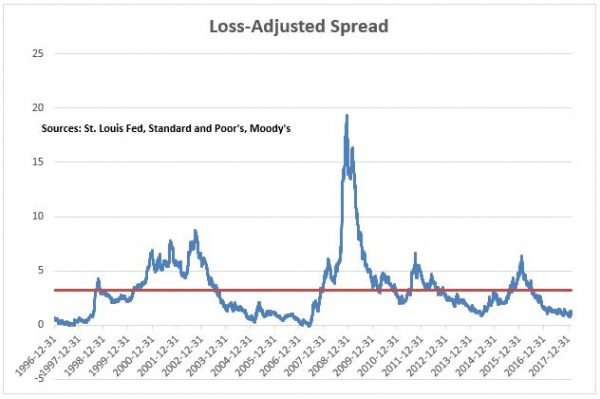

Uno studio di Moody’s rileva inoltre che, in generale, gli investitori recuperano il 41% (o perdono un totale del 59%) di quanto perso a causa di quei default (analisi del periodo compreso tra il 1981 e il 2008). Ciò significa che la perdita dell’intero portafoglio, su base annua, si aggira attorno al 2,5%.

In poche parole, il rendimento del 5,53% dell’ETF su considerato non è esattamente quello che sembra. Infatti, se sottraiamo 2,5 da 5,53, il risultato è 3,03.

Dai calcoli emerge che gli investitori di junk bond finiscono probabilmente per guadagnare appena 20 punti base in più rispetto a chi punta sui Treasuries decennali.

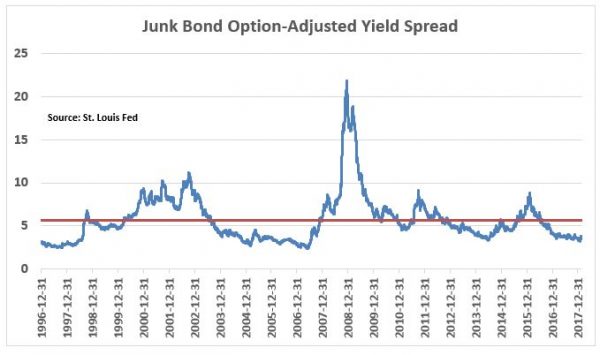

Un’analisi più puntuale, continua l’articolo, è quella che considera lo spread “option-adjusted”, che considera il fatto che le società emittenti possano decidere di richiamare le obbligazioni prima della loro scadenza e anche la possibilità che gli obbligazionisti che hanno sottoscritto i bond decidano di rivenderli alle società emittenti a date prestabiliti.

Tali aggiustamenti, di norma, aggiungono qualcosa allo spread, rendendo i bond ad alto rendimento ancora più attraenti.

“Abbiamo così considerato i dati sugli spread “option-adjusted”, aggiustandoli con il tasso di perdita annua di 2,5 punti percentuali (vedi sopra). Ciò che è notevole, è che è emerso che ci sono stati casi, come quello del periodo immediatamente precedente la crisi finanziaria, in cui i trader posizionati in junk bond non sono riusciti neanche a guadagnare qualcosa in più rispetto a chi aveva puntato sui Treasuries. Almeno ora il differenziale si aggira attorno a 1 punto percentuale”. Ma, appunto, è ben poca cosa rispetto a quanto i trader credono davvero di guadagnare.