E ora la recessione fa più paura dell’inflazione. Bond verso la riscossa, attenti invece all’azionario. E occhio alle scelte dei fondi attivi europei

TINA is Over. E’ quanto scrivono gli strategist di Barclays nel loro ultimo rapporto dedicato alla strategia da adottare sui mercati azionari, “Barclays_ Equity Strategy – Who Owns What Capitulation seen in bonds, not equities”.

Gli strategist fanno notare che l’azionario ha fatto i conti con il de-risking ma non la capitolazione, che ha interessato invece i bond. Ma ora TINA è finita (There is No Alternative), il che significa che “i bond offrono ora un’alternativa alle azioni”.

Gli strategist fanno notare che l’azionario ha fatto i conti con il de-risking ma non la capitolazione, che ha interessato invece i bond. Ma ora TINA è finita (There is No Alternative), il che significa che “i bond offrono ora un’alternativa alle azioni”.

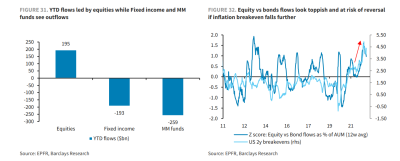

Di fatto, “la capitolazione è stata molto più forte nel reddito fisso (dall’inizio dell’anno i flussi in uscita sono ammontati a 200 miliardi di dollari), rispetto a quanto avvenuto nell’azionario (che anzi ha assistito a flussi in entrata del valore di 195 miliardi di dollari)“.

Barclays: riscatti fondi azionari da $17 mld in una settimana

Le cose starebbero tuttavia cambiando visto che, spiega Barclays, “dopo la notevole solidità dimostrata per la maggior parte dell’anno, i flussi azionari sono diventati di recente più contrastati”. Tanto che “l’ultima settimana è stata caratterizzata da forti riscatti dai fondi azionari globali, per un valore di $17 miliardi, l’esodo più forte dall’aprile del 2022. Contestualmente, i Treasuries Usa stanno assistendo a flussi in entrata più alta, visto che la preoccupazione degli investitori si è spostata dall’inflazione/stagflazione a un rallentamento della crescita”, se non recessione.

E dunque, si legge nel report, “visto che le preoccupazioni sulla crescita (timori recessione) stanno aumentando, fino a superare quelle sull’inflazione, si sta procedendo sui mercati alla ricopertura delle posizioni short sui bond”.

Barclays spiega che “con i prezzi delle obbligazioni che sono scesi da inizio anno nonostante le prospettive più deboli sulla crescita dell’economia, la performance relativa dell’equity appare troppo alta rispetto ai dati PMI/ISM. Questo significa che, se l’attività economica continuerà a rallentare il passo e l’inflazione testerà il picco, gli investitori potrebbero allontanarsi dall’azionario e tornare sui bond”.

Detto questo, all’interno dell’azionario, gli strategist di Barclays sono market weight sulle borse europee rispetto a Wall Street, giustificando la loro view con le valutazioni dell’azionario europeo, che sono in termini relativi più convenienti dell’equity made in Usa.

Negli Stati Uniti, inoltre, “la crescita delle valutazioni dei titoli azionari potrebbe essere messa a repentaglio, nel caso di continui rialzi dei tassi da parte della Fed”.

Azionario: per Barclays WS più a rischio di Europa. Ma…

Wall Street sarebbe cresciuta inoltre troppo (nonostante il trend dell’indice S&P 500, che si appresta a concludere il semestre peggiore dal 1970), in termini di flussi in entrata.

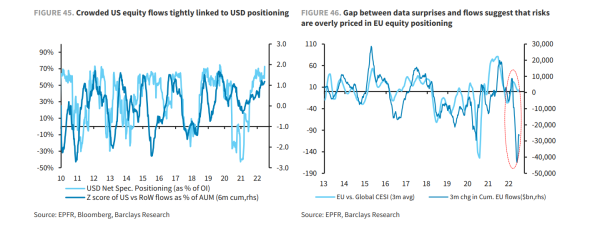

Barclays sottolinea che: “i forti posizionamenti sul dollaro hanno trainato i flussi verso l’equity Usa, ma questo significa che l’area è estremamente affollata e suscettibile al rischio di forti flussi in uscita, come quelli a cui abbiamo assistito la scorsa settimana”.

Non si può escludere dunque una emorragia da Wall Street, che potrebbe verificarsi con la decisione degli investitori di tagliare la loro esposizione sull’equity che, è importante rimarcare, pur bombardato dagli smobilizzi, non ha sofferto quella capitolazione che ha tramortito i bond.

E non è un bel segnale, visto che quel bottom, quel fondo che tanti investitori credono/sperano che la borsa Usa abbia toccato, probabilmente è ancora lontano. Tra l’altro, Barclays non è certo l’unica a temere che l’equity non abbia toccato il fondo.

LEGGI

Azionario globale: ‘ancora mesi prima di toccare il fondo. Ecco quando arriverà il bottom‘

“Anche da un punto di vista dei fondamentali, è difficile giustificare i costanti flussi in entrata negli Stati Uniti, quando i dati economici indicano un trend diverso”, che non avalla l’arrivo di quei flussi. Certo, “l’Europa continua ad assistere a flussi in uscita, con il sentiment nei confronti dell’area che fa fronte a una miriade di ostacoli. Ma il forte gap tra le sorprese che arrivano dai dati e i flussi in Europa suggerisce che questi rischi potenziali siano ben compresi dai mercati e in qualche modo prezzati in modo eccessivo“.

Le borse europee hanno sofferto certo parecchio rispetto a Wall Street:

“Notiamo che i posizionamenti tra gli investitori long verso l’Europa sono estremamente depressi rispetto agli Usa e che le borse della periferia hanno assistito a forti flussi in uscita dall’inizio della guerra in Ucraina, l’Italia in particolare. Dunque, sebbene un debole posizionamento possa ridurre la pressione delle vendite sull’Europa, è probabile che il sentiment (negativo) dell’area rimanga, a meno che alcuni di questi rischi non vengano risolti”.

Una speranza tuttavia c’è, visto il lieve posizionamento verso l’equity europeo da parte degli hedge fund e dei CTA e il sentiment bearish.

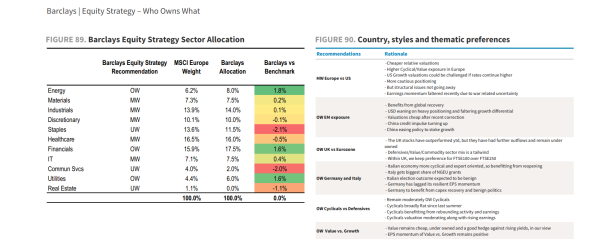

Barclays su equity: overweight su Italia e Germania

Allo stesso tempo, “l’assenza di una capitolazione di moneta reale è un fattore problematico, soprattutto a fronte dei timori legati all’arrivo di una recessione. E, sebbene i P/E siano scesi, le aspettative sugli utili non sono state ancora riconsiderate, il che fa sorgere il dubbio che la convenienza apparente dell’equity europeo sia ingannevole. Dunque – affermano gli strategist – ci aspettiamo che i mercati rimangano nervosi e che il margine di rialzo sia limitato, nel migliore dei casi, visto che manca un elemento capace di smorzare l’ansia di fine ciclo.

Riguardo ai diversi paesi dell’Europa, gli strategist di Barclays hanno comunque un rating overweight sia sull’Italia che sulla Germania, dunque sia su Piazza Affari che sulla borsa di Francoforte. Nel caso dell’Italia, spiegano, “l’economia è maggiormente ciclica e orientata verso le esportazioni, di conseguenza beneficia del reopening” dell’economia. “L’Italia riceve (inoltre) la fetta più grande del Next Generation EU” e il “risultato delle elezioni italiane dovrebbe essere positivo”.

Per quanto concerne la Germania, “l’economia dovrebbe beneficiare della politica benigna e della ripresa del capex”.

Fondi attivi europei: i settori overweight e underweight

Gli strategist di Barclays dedicano una parte della loro analisi alla descrizione dei posizionamenti nei settori da parte dei fondi attivi europei. La premessa è che “i dati di questa intera sezione hanno una frequenza mensile, rispetto alla fine del mese precedente”.

- E così si apprende che, sull’energia, i fondi attivi europei hanno aumentato le loro posizioni, nel mese di maggio, rimanendo tuttavia underweight. La proporzione dei fondi che sono overweight sull’energia è pari al 36%, ben al di sotto del trend di lungo periodo”.

- Riguardo al comparto finanziario, i fondi attivi europei hanno invece aumentato la loro esposizione, anche se le posizioni rimangono al di sotto dei livelli benchmark. “Calcoliamo che il 43% dei fondi sia al momento overweight sul settore, cifra che è appena superiore al valore mediano di lungo termine”, dicono da Barclays.

- L’esposizione dei fondi attivi europei verso il comparto tecnologico è salita anch’essa a maggio, e rimane overweight rispetto all’allocazione benchmark e anche rispetto alla storia dei fondi. “Il 62% dei fondi del nostro campione è al momento overweight sui titoli tecnologici, al record percentuale dal novembre del 2020”.

- Per quanto concerne il settore delle materie prime, sebbene le posizioni dei fondi siano scese nell’ultimo periodo, rimangono ben al di sopra dei livelli storici. La proporzione dei fondi overweight sul settore si è attestata a maggio al 53%, dopo il picco testato due mesi fa, al 56%.

- Aumentata invece l’esposizione verso gli industriali, con il 59% overweight sul comparto. C’è da dire che l’esposizione rimane comunque inferiore, seppur di poco, rispetto alla media di lungo periodo.

- I fondi attivi europei hanno tagliato invece le posizioni sul comparto dei beni di consumo discrezionali, tanto che solo il 42% è overweight sul settore, al di sotto dei livelli mediani storici.

- Bassi posizionamenti a livello aggregato anche sul settore dei beni di prima necessità, con il 29% dei fond overweight, vicino comunque in questo caso al valore mediano storico.

- Sull’healthcare l’esposizione è lievemente underweight, anche se salita nel mese di maggio: il 39% dei fondi del campione di Barclays è overweight sul settore.

- Sul comparto telecom, quasi il 40% dei fondi europei attivi è overweight, lievemente al di sotto della media storica.

- Sulle utilities l’esposizione è aumentata a maggio, ma rimane ben inferiore ai picchi dell’inizio dello scorso anno. I fondi overweight sono appena il 37% del totale, rispetto al massimo del 48% testato all’inizio del 2021.