DWS: ci attendono altri 12 mesi difficili, ecco come affrontarli guardando alle varie asset class

“In realtà non siamo in grado di fare previsioni così buone, eppure fingiamo di poterle fare, ma in realtà non ci riusciamo”. Così in una celebre frase si espresse in passato Alan Greenspan, presidente della Federal Reserve (Fed) statunitense dal 1987 al 2006.

Esattamente un anno fa Jerome Powell e la maggior parte dei suoi colleghi in seno alla Fed parlavano di inflazione transitoria, mentre ora ci troviamo a commentare le parole dello stesso Powell che a Jackson Hole ha fatto presente che la lotta all’inflazione sarà lunga e dolorosa.

Gli esperti di DWS stimano che le banche centrali continueranno a inasprire le misure in modo più aggressivo di quanto previsto da molti operatori di mercato, soprattutto in Europa. “In poche parole, temiamo che, al netto dell’inflazione, la crescita economica reale continuerà ad arrestarsi, mentre l’inflazione sembra destinata a rimanere ostinatamente ben al di sopra del 2%, il livello che le banche centrali dovrebbero raggiungere”. Sia la Fed che la Banca Centrale Europea (BCE) sembrano estremamente desiderose di ripristinare la propria credibilità e di mantenere un freno alle aspettative di inflazione, anche a costo di una recessione economica.

“Ciò rafforza l’atteggiamento prudente che abbiamo assunto nei confronti dei titoli di Stato dalla fine dello scorso anno. Ciò rende difficili le prospettive per i prodotti a reddito fisso, almeno nel breve periodo. In un contesto caratterizzato da un numero crescente di rischi geopolitici, le materie prime, compresi i metalli preziosi come l’oro, appaiono interessanti soprattutto come diversificatori di portafoglio, piuttosto che in termini di potenziale assoluto”, asserisce DWS.

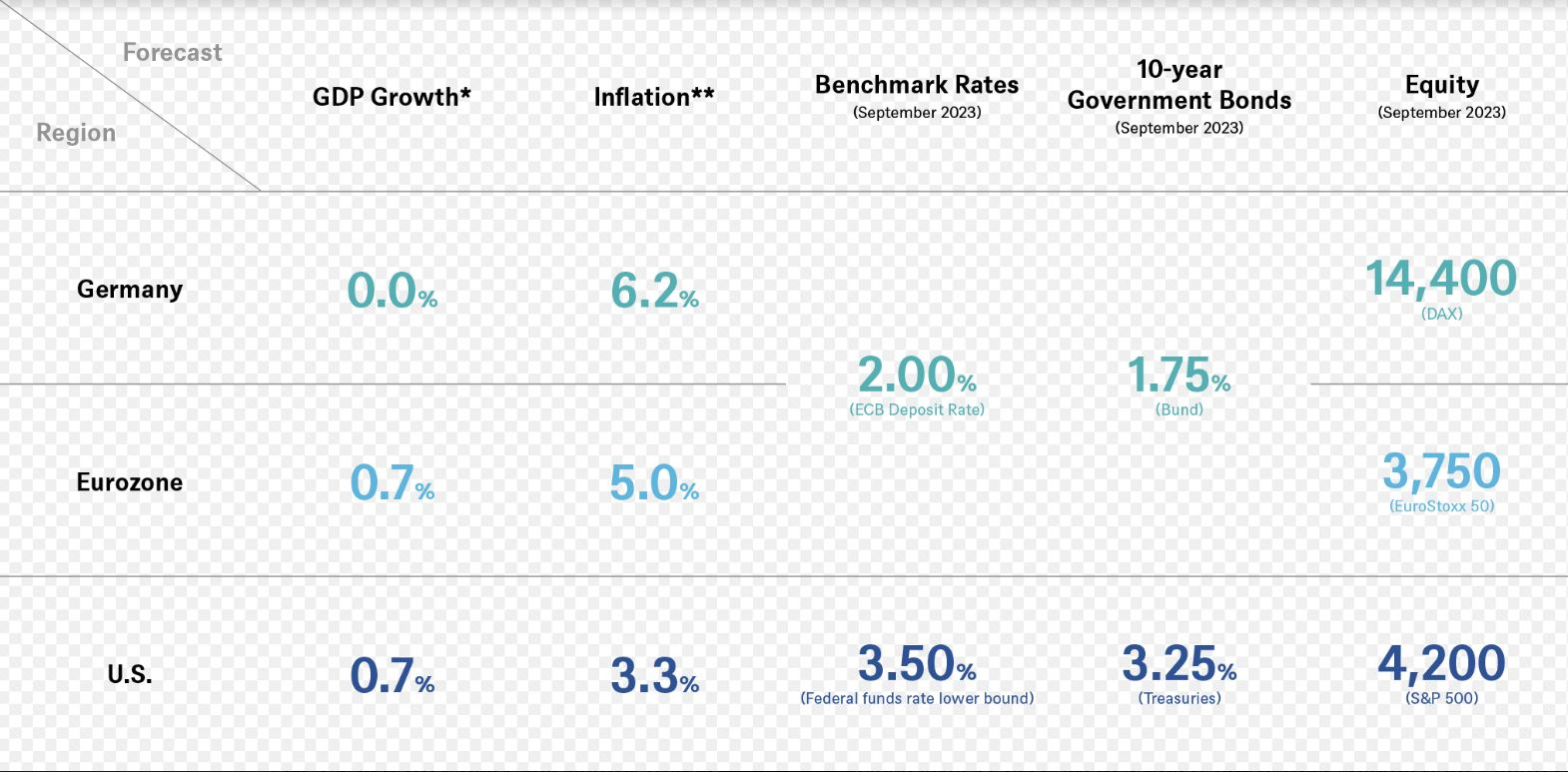

Le previsioni di DWS

Sul fronte azioni, DWS propone dei target ridotti che suggeriscono un rialzo potenziale limitato. “Ci aspettiamo inoltre una maggiore volatilità lungo il percorso. Il motivo principale è che il pieno impatto della stretta monetaria non ha ancora colpito le principali economie e gli utili aziendali. Prevediamo una crescita degli utili nominali dello 0-5% nei prossimi 12 mesi, ossia ben al di sotto dell’inflazione dei prezzi al consumo”.

L’aumento dei prezzi delle materie prime e dell’energia ha fatto lievitare i costi di produzione in tutti i settori, innescando un processo di variazione dei prezzi relativi in tutta l’economia globale. La carenza di manodopera e l’aumento dei salari potrebbero rappresentare un ulteriore freno ai margini aziendali. Nel frattempo, il cambiamento delle preferenze dei consumatori crea ulteriori incertezze sulle nostre stime degli utili.

Certo, argomenta DWS, le valutazioni sono diventate piuttosto interessanti, soprattutto in Europa. Tuttavia, DWS mette in guardia sul fatto che l’aumento dei prezzi dell’energia, l’incremento dei tassi d’interesse e il deterioramento del contesto macroeconomico potrebbero rappresentare ulteriori sfide nei mesi invernali. Dal punto di vista settoriale, DWS sovrappesa i settori della sanità e dell’energia e sottopesando il settore immobiliare. “Riteniamo che la selezione a livello di titoli e l’analisi approfondita delle prospettive di crescita degli utili a medio termine, che riflettono il potere dei prezzi e il controllo dei costi, rimarranno fondamentali nei prossimi mesi. Riteniamo che tale analisi possa rivelarsi preziosa, soprattutto in un contesto di estrema incertezza, per individuare correttamente e tempestivamente le opportunità”.