Draghi non vorrà fare come Trichet, ma euro rischia scosse. Da Rabobank a ING: ecco come finirà il QE

Da Francoforte oggi potrebbe arrivare l’annuncio di politica monetaria della Bce tra i più importanti della storia. Trader e investitori istituzionali in allerta, pronti a capire se e come dovranno apportare modifiche a portafogli e strategie di investimento. La domanda che tutti si pongono è la seguente: la fine del piano QE della Bce, che tanto ha fatto da assist sia alle azioni che ai titoli di Stato dell’Eurozona, è ormai vicina?

In che modo il suddetto bazooka monetario sarà ritirato, ovvero a quanto scenderà il valore totale dei bond sovrani che la Banca centrale sta acquistando, al momento ogni mese per 60 miliardi di euro?E come reagirà il diretto interessato dalla politica monetaria di Draghi, l’euro? Ribassisti e rialzisti si pongono gli stessi interrogativi da settimane mentre la Bce, così come anni fa la Fed, si trova ad affrontare una decisione cruciale: quella di drenare la liquidità con cui ha inondato il mercato finanziario negli ultimi anni.

Qualsiasi parola fraintesa, qualsiasi incertezza nell’annuncio, potrebbe provocare forti oscillazioni nei valori di diversi asset finanziari. La parola tapering ha fatto d’altronde sempre paura: Draghi dovrà stare attento a non intimorire troppo gli operatori, ad annunciare dunque un eventuale tapering senza scatenare il taper tantrum, anche perchè non solo l’euro ma anche i tassi dei titoli dell’Eurozona potrebbero reagire pesantemente a qualsiasi elemento di novità che non sia stato ancora prezzato.

Bloomberg fa notare come in ballo ci sia la stessa eredità che il numero uno della Bce lascerà quando il suo termine scadrà nell’ottobre del 2019. Di certo, il banchiere che con la sua frase “whatever it takes” ha salvato l’Eurozona dagli attacchi speculativi della crisi dei debiti sovrani non vorrà essere ricordato come colui che, così come il suo predecessore Jean-Claude Trichet, ha provocato scossoni, per la fretta di imboccare il sentiero delle strette monetarie.

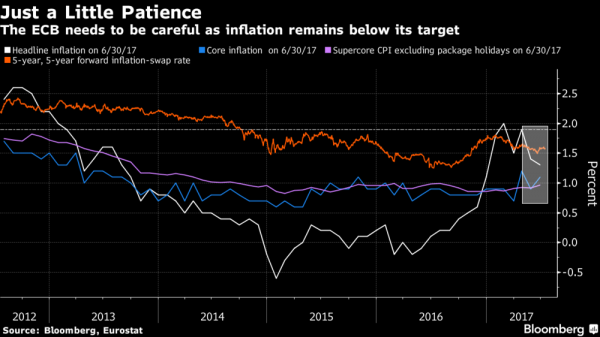

Draghi, ovviamente, non vuole neanche lasciare la Bce con la consapevolezza di non essere riuscito a stimolare la crescita dell’inflazione.

Di conseguenza, nessuno scommette su un Draghi eccessivamente falco, anche se le stime su come potrebbe reagire l’euro mettono in evidenza come, nonostante tutto, la view sulla moneta unica sia bullish.

A tal proposito, intervistato da Il Sole 24 Ore, Andrew Wilson, ceo di Goldman Sachs Asset Management per Europa, Medio Oriente e Africa sottolinea come, per la Bce, il rischio sia rappresentato proprio dalla reazione che l’euro potrebbe avere. Per questo, a suo avviso Mario Draghi annuncerà la riduzione del Qe, senza indicare tuttavia una data in cui la Bce chiuderà questa misura definitivamente. Anche perchè, “se lo facesse, se cioè desse un orizzonte temnporale ben definito, temo che sui mercati finanziari i contraccolpi si potrebbero sentire. Soprattutto sull’euro: l’andamento della valuta è l’aspetto più delicato in questa fase di riduzione degli stimoli monetari”.

Da un recente sondaggio di Reuters è emerso che la Bce inizierà a ridurre gli acquisti di asset dai 60 miliardi (al mese) attuali a 40 miliardi, a partire dal prossimo gennaio 2018, comunicando, al tempo stesso, un’estensione del programma APP (appunto programma di acquisto di asset).

Negli ultimi giorni si è fatta strada tra gli economisti la convinzione che il QE sarà ridotto in modo più marcato, praticamente dimezzato a 30 miliardi al mese, ed esteso di nove mesi fino alla fine di settembre del 2018.

Non si escludono variazioni anche per questo schema: Draghi potrebbe decidere per esempio di non urtare troppo la sensibilità dei mercati, e annunciare una proroga ulteriore del piano. In quel caso il valore del QE potrebbe però essere ridotto in modo più significativo, dunque più della metà.

D’altronde, ci sono anche ostacoli di natura tecnica che limitano il raggio di azione dell’istituto: come, per esempio, il problema della scarsità dei Bund tedeschi da acquistare.

Tra le opzioni al vaglio degli economisti, c’è quella considerata particolarmente dovish, ovvero accomodante, di un QE che verrebbe ridotto nel suo valore a 25 miliardi di euro al mese, e portato avanti per altri 12 mesi, per un valore complessivo di 300 miliardi di euro.

Tale opzione è più dovish rispetto all’altra opzione, di acquisti di asset ridotti a $30 miliardi ed estesi di 9 mesi, per un valore totale di 270 miliardi.

Secondo l’analista Richard Perry, analista di mercato presso Hantec Markets, l’annuncio di un QE da 300 miliardi verrebbe considerato dagli operatori dovish, quello di un QE da 270 miliardi sarebbe in linea con le attese dei mercati, mentre acquisti totali per ‘soli’ 225 miliardi verrebbero visti come una mossa più restrittiva (per esempio acquisti di $25 miliardi per altri nove mesi). Infine, un QE di un valore pari o inferiore a 200 miliardi verrebbe considerato sicuramente hawkish.

Secondo Perry, in ogni caso, un qualsiasi rialzo dei tassi decennali dei Bund tedeschi al di sopra della soglia dello 0,50% sarebbe un fattore positivo per l’euro.

Occhio poi allo scenario particolarmente da falco di Rabobank: gli analisti credono infatti che il QE sarà mandato in soffitta da Draghi in tre fasi, in ognuna delle quali il valore degli acquisti degli asset sarà tagliato di 20 miliardi di euro; ciò significa che gli acquisti saranno portati a zero, secondo Rabobank, nel secondo semestre del 2018.

Ben diverso l’outlook di TD Securities, secondo cui la Bce annuncerà oggi una riduzione del QE a 30 miliardi al mese, per 12 mesi. Gli analisti stimano che Draghi enfatizzerà che gli acquisti continueranno fino al dicembre del 2018, “o anche oltre, se necessario”, e che comunque i tassi di interesse non saranno alzati se non “dopo che sarà trascorso un bel po’ di tempo” dalla fine del QE.

Ciò significa, sottolinea TD Securities, che il primo rialzo dei tassi da parte della Bce potrebbe arrivare soltanto nel secondo semestre del 2019.

SocGen prevede l’estensione del QE per nove mesi, per un valore di 25 miliardi di euro al mese.

Gli analisti della banca non escludono che la Bce lasci la porta aperta a ulteriori misure di QE, in caso di necessità, e confermano la view di aumenti dei tassi a marzo e giugno del 2019, al fine di porre fine all’era dei tassi negativi sui depositi (attualmente a -0,40%).

ING stima anch’essa un tapering che prosegua per un periodo di tempo più lungo, e che implichi sforbiciate più forti agli acquisti mensili.

Per gli esperti, Draghi annuncerà il taglio del QE fino a 25 miliardi di euro, a fronte di una estensione del programma fino alla fine del 2018. Anche secondo ING passerà inoltre molto tempo prima che la Bce decida di alzare i tassi; tale attesa dovrebbe infatti anche evitare profonde indesiderate fluttuazioni dei rapporti di cambio con l’euro.

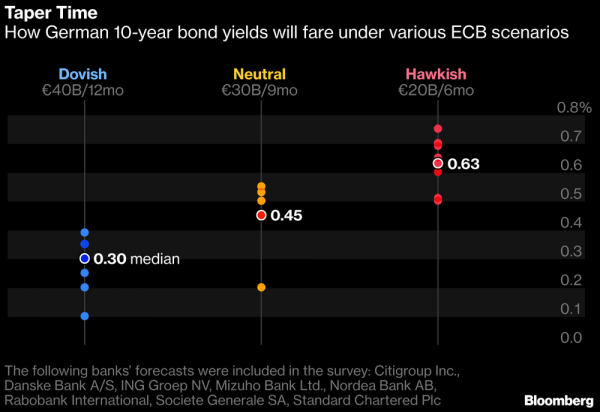

Occhio infine alla tabella che prevede in che modo i Bund tedeschi potrebbero reagire, a seconda dell’annuncio di oggi.

Quando manca meno di un’ora all’annuncio della Bce – sui tassi e, a questo punto, anche sul tapering del QE, l’euro azzera i rialzi e rimane sulla soglia di $1,18, con una variazione -0,05% a $1,1807, mentre i tassi sui Bund a 10 anni scendono allo 0,47%. In calo anche i tassi sui BTP decennali, al 2,01%, con lo spread BTP-Bund che ritraccia dello 0,77%, a 154,30.