Doppio alert su azionario da Citi e Treasuries. E Goldman Sachs teme sorpresa tassi

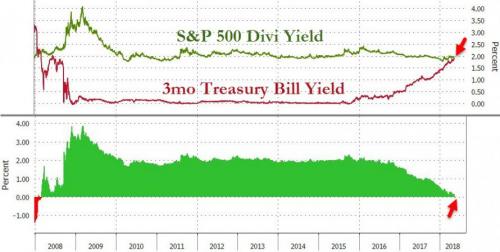

Azionario Usa: appetibile o meno? Un assist a chi investe in azioni non arriva sicuramente dagli economisti di Citi, che ritengono che una minaccia sarebbe rappresentata dal recente boom dei prezzi del petrolio. Un altro fattore che potrebbe portare trader e investitori a rivedere le loro strategie è quello che è accaduto nelle ultime ore: per la prima volta dal febbraio del 2008, i Treasuries con scadenza a tre mesi presentano un rendimento superiore al dividend yield dell’indice S&P 500.

Lo scarto non è notevole, tutt’altro: gli investitori che si sono posizionati sui Treasuries a tre mesi ora possono guadagnare l’1,90%, rispetto all’1,89% garantito dallo S&P 500.

Si tratta comunque di un fenomeno a cui non si assisteva da 10 anni. Inoltre, la differenza è soprattutto nel rischio. I Treasuries, asset considerati da sempre tra i meno rischiosi, ora sono più appetibili delle azioni.

Non si tratta certo di un elemento irrilevante, soprattutto se accompagnato dalla nota di Citi.

Gli economisti del colosso bancario avvertono che il forte balzo segnato dai prezzi del petrolio potrebbe creare presto “un contesto particolarmente ostile” per gli asset più rischiosi, dunque per le stesse azioni Usa.

E’ vero che la ripresa delle quotazioni del greggio – da $26 nel 2016 a $77 delle ultime ore – ha permesso alle aziende del settore di incassare lauti profitti.

Tuttavia ora, spiega il team di strategia globale di Citi guidato da Mark Schofield, la decisione di Donald Trump di ritirare gli Usa dall’accordo nucleare sull’Iran “rappresenta una importante svolta geopolitica”, che potrebbe portare i fondamentali economici nella direzione della “stagflazione”.

In questa situazione – di crescita economica debole e di balzo dell’inflazione – l’azionario sarebbe a rischio.

Anche gli economisti di Goldman Sachs guardano intanto all’inflazione e, nel far notare un trend in atto che si è verificato solo due volte – ed entrambe le volte in tempi di guerra – dalla fine della Seconda Guerra Mondiale, indicano di ritenere che i tassi dei bond Usa siano destinati a salire ancora, a causa della necessità degli Stati Uniti di rifinanziare il proprio debito.

Il trend in atto di cui parlano gli economisti di Goldman è la crescita del deficit degli Stati Uniti, che sta avvenendo in un momento in cui il tasso di disoccupazione sta invece scendendo.

Una tale relazione inversamente proporzionale si è verificata solo durante le guerre in Corea e in Vietnam.

Il tasso di disoccupazione, che si attesta al 3,9%, continua infatti a calare, a fronte di un deficit che, nel 2017, è stato pari a $668 miliardi e che, secondo le stime dell’Ufficio di budget del Congresso (CBO ovvero Congressional Budget Office), salirà a $1 trilione entro il 2020.

Di solito, in una fase di espansione economica, i conti pubblici tendono a migliorare. Non è quello che si sta verificando in Usa. Tutt’altro, il debito continua a crescere e nella situazione specifica è anche normale, se si considera la riforma fiscale di Trump approvata dal Congresso che include un taglio delle tasse del valore di $1,5 trilioni e se si fa riferimento, anche, alla legge di spesa da $1,3 trilioni.

Sarà proprio il deterioramento dei conti americani, spiega Goldman Sachs, a comportare l’aumento dei tassi: per ripianare le loro finanze, gli Stati Uniti dovranno emettere una quantità superiore di bond rispetto a quella attesa.

L’offerta maggiore, che si affiancherà alla presenza di minori acquirenti, o meglio a una Federal Reserve grande assente, costringerà Washington a dover pagare tassi più alti per convincere gli investitori a puntare sui Treasuries. Il risultato è che, entro la fine del 2019, i tassi sui Treasuries decennali si attesteranno secondo Goldman attorno al 3,6%, rispetto al 3% attuale.

Così scrivono in una nota gli economisti di Goldman Sachs, Daan Struyven e David Mericle:

“Il considerevole aumento della domanda arrivato dai tagli alle tasse – che incrementano il deficit – e il rialzo della soglia delle spese, in un momento in cui l’economia è già, in un certo senso, al di là della situazione di piena occupazione rappresenta una netta deviazione rispetto alla storia che, probabilmente, contribuirà a un ulteriore surriscaldamento quest’anno e il prossimo e a una risposta più restrittiva in termini di politica monetaria“.

Ancora:

“La crescita insolita del deficit è ancora più sorprendente, perchè arriva in un momento in cui il ratio tra debito federale e Pil si sta già avvicinando a massimi storici. Il conseguente aumento delle emissioni di Treasuries richiederà al pubblico di assorbire in modo considerevole più debito governativo, nel corso dei prossimi anni”.

Ciò significa, concludono gli economisti, che la Federal Reserve sarà costretta a intervenire con un rialzo dei tassi ulteriore superiore allo 0,25%, in un momento in cui la banca centrale prevede un totale di tre strette monetarie sia per il 2018 che per il 2019.