Da S&P a Moody’s: ‘agenzie di rating pronte a promuovere l’Italia, grazie al Draghi Effect. Spread BTP-Bund potrebbe crollare ai minimi dal 2010’

Grazie alla promozione che potrebbe arrivare dal mondo delle agenzie di rating, in particolare da Moody’s e/o Fitch, che al momento hanno un giudizio sul debito superiore di appena un gradino rispetto al livello junk, l’Italia di Mario Draghi potrebbe veder aumentare ulteriormente la sua appetibilità agli occhi degli investitori.

Parola degli analisti di Credit Suisse, che sono costruttivi sul paese, al punto da prevedere uno spread BTP-Bund verso i livelli minimi dal 2010, ovvero attorno ai 56 punti base.

Parola degli analisti di Credit Suisse, che sono costruttivi sul paese, al punto da prevedere uno spread BTP-Bund verso i livelli minimi dal 2010, ovvero attorno ai 56 punti base.

Nella nota vengono ricordati i prossimi appuntamenti cruciali per l’Italia:

dopo il giudizio dell’agenzia di rating Standard & Poor’s dello scorso 23 aprile, toccherà a DBRS il prossimo 30 aprile (al momento il rating sull’Italia è di BBB high con outlook negativo); a Moody’s (che ha un rating ‘Baa3’ con outlook stabile), il prossimo 7 maggio, e a Fitch Ratings (rating BBB- con outlook stabile), il prossimo 4 giugno.

Lo scorso venerdì è toccato per l’appunto a S&P, che ha annunciato di aver lasciato il rating invariato a ‘BBB’, confermando l’outlook a “stabile”.

Standard & Poor’s ha dichiarato anche di credere che il Pil italiano crescerà del 4,7% nel 2021 e del 4,2% nel 2022, a fronte di un deficit-Pil all’11,6% e di un debito-Pil al 149%, nel 2021. Dal canto suo, Moody’s ha comunicato nelle ultime ore di stimare un livello del deficit superiore al 12% del Pil, per quest’anno.

Leggi QUI le stime sul Pil, deficit, debito dell’Italia contenute nel Def del governo Draghi.

Gli analisti di Credit Suisse scrivono che, a loro avviso, l’aumento delle vaccinazioni garantirà un forte rimbalzo del Pil italiano, grazie all’allentamento delle misure di restrizioni legate alla pandemia Covid-19.

“Sebbene ancora a livelli elevati, i casi di Covid si sono stabilizzati (in Italia) e le vaccinazioni stanno procedendo in modo rapido. Il 20% circa della popolazione ha già ricevuto una dose, e la velocità delle vaccinazioni sta aumentando. Di questo passo, e se le consegne si allineeranno a questo ritmo, il 60% della popolazione potrebbe aver ricevuto almeno la prima dose entro la fine di giugno. Le misure di restrizioni si stanno già smorzando e il governo al momento sta lavorando affinché il turismo (13% dell’economia) riparta alla metà di maggio”.

Tutto questo accade mentre il nuovo premier italiano, Mario Draghi, “sta approfittando della deroga alle regole del Patto di stabilità per spendere di più. Il governo ora si aspetta che il deficit di bilancio aumenti all’11,8% nel 2021, dopo il 9,5% nel 2020, il più alto della zona euro. Di conseguenza il debito salirà probabilmente al 163% del PIL nel 2021, dal 157% del 2020″.

Gli analisti di Credit Suisse non sono però preoccupati per il balzo del debito.

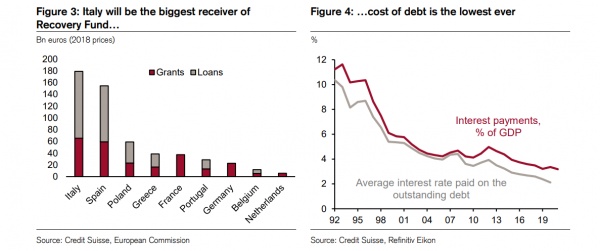

“La sostenibilità del debito non è un problema in questa fase. Prospettive di crescita più alte, combinate con condizioni finanziarie molto accomodanti, aiuteranno il Paese a rispettare i futuri obblighi di pagamento. Inoltre, l’Italia sarà il più grande beneficiario del Recovery Fund (NGEU)”.

A tal proposito, si ricorda che “i fondi, spesi su un orizzonte di sei anni, saranno fondamentali per la futura traiettoria di crescita del paese” e che “il coinvolgimento di Draghi nel processo di allocazione dovrebbe fornire ulteriori garanzie che i fondi vengano spesi in modo efficiente”. Di conseguenza, “dal nostro punto di vista, le migliori prospettive di crescita potrebbero portare a un miglioramento del rating quest’anno, che a sua volta potrebbe attirare più investitori”.

“Nel complesso – si legge ancora nella nota – le prospettive favorevoli per l’Italia giustificano un’ulteriore riduzione del premio di rischio collegato ai BTP e, a nostro avviso, dovrebbero portare a una compressione dello spread rispetto al resto dell’Europa. Considerato tutto questo, la nostra analisi tecnica ribadisce la view di un restringimento sia dello spread Italia/Germania a 10 anni che di quello Italia/Spagna a 10 anni”.

Btp non hanno ancora prezzato tutti i fattori positivi per l’Italia

Nello specifico, “a nostro avviso, la forte ripresa economica che prevediamo, la nostra minore preoccupazione per la sostenibilità del debito e la potenzialità che vengano lanciate riforme strutturali significative non sono state tutte prezzate nei mercati dei titoli di stato italiani. In particolare, l’outlook di stabilità politica, il ‘momento Hamiltoniano’ dell’Europa e il potenziale di un miglioramento del rating del debito avallano una riduzione ulteriore del premio sul rischio legato ai BTP, e dovrebbero così a nostro avviso tradursi in una compressione dello spread rispetto al resto dell’Europa. Avendo in mente tutto questo, i nostri analisti tecnici continuano a stimare un restringimento ulteriore, nel medio termine, dello spread Italia-Germania a 10 anni.

“Un calo sotto i 91 punti base – secondo gli analisti di Credit Suisse – aprirebbe la strada a una flessione fino a 81,5 punti base, minimo dal 2015. In un arco di più lungo termine, prevediamo una ulteriore compressione (dello spread) verso i minimi dal 2010, a 56 punti base. La media mobile in 100 giorni di 106 punti base – si legge ancora nella nota – è stata finora un buon termometro per il 2021, e noi riteniamo che si confermi il tetto massimo (dello spread)”.

Credit Suisse punta anche a un ulteriore calo dello spread BTP-Bonos, ovvero Italia-Spagna, intravedendo un supporto iniziale pari a 27/24 punti base, al di sotto del quale si aprirebbe il 61,8% del ritracciamento dell’intero allargamento dal 2012 a 9 punti base.

Dall’analisi del colosso bancario svizzero, emerge come la banca d’affari punti molto sul Draghi Effect, sull’effetto Draghi.

Dall’analisi del colosso bancario svizzero, emerge come la banca d’affari punti molto sul Draghi Effect, sull’effetto Draghi.

“Anche se Draghi dovesse rimanere al potere solo fino alle prossime elezioni politiche (del 2023), le decisioni prese durante il suo mandato avranno probabilmente implicazioni di lungo termine sulla crescita. In primo luogo, (Draghi) ha promesso riforme strutturali importanti una volta che la pandemia fosse stata sotto controllo. Draghi non ha intenzione di essere rieletto e non deve niente a nessun partito politico. Di conseguenza, sarà più incline ad affrontare le riforme strutturali di cui c’è bisogno (riforma fiscale, di pubblica amministrazione, etc). Per lui, tuttavia, la sfida sarà riuscire a raccogliere un sostegno parlamentare sufficiente per rendere esecutive queste riforme. Compito difficile, ma non irrangiungibile, a nostro avviso”.

Gli esperti rimarcano che “l’effetto Draghi potrebbe durare anche oltre il suo mandato. Gli stretti contatti che Draghi ha con l’Europa potrebbero aiutare l’Italia ad avere maggiore influenza sulle politiche dell’Unione europea e a fare in modo che il sentiment della nazione diventi più favorevole all’Ue. Nel suo discorso (al Parlamento) successivo alla sua nomina, il neo presidente del Consiglio ha ricordato che sostenere questo governo significa condividere l’opinione secondo cui l’euro è irreversibile, condividere la visione di una Unione europa sempre più integrata, per muoversi verso un bilancio comune capace di sostenere i paesi in tempi di recessione”.

Credit Suisse ha ricordato anche il ruolo salvifico della Bce, che ha “abbassato i rendinmenti in modo significativo”.

Il risultato è che “l’influenza di Draghi sulla Bce e l’implicito controllo della curva dei rendimenti che la banca centrale ha avviato significano che i costi di rifinanziamento (del debito italiano) rimarranno bassi nel prossimo futuro. Il contesto di tassi bassi ha fatto scendere il costo del debito verso nuovi minimi. In più, con il paese che emetterà più debito in condizioni di finanziamento favorevoli, il costo della raccolta continuerà a scendere nel breve termine. Riducendo, di conseguenza, i rischi finanziari“.