Credit Linked Certificate sul debito Senior di Stellantis, premio a scadenza del 51,2%

Esistono strumenti che offrono agli investitori la possibilità di puntare sul mercato del credito tramite strumenti quotati. Si tratta dei Credit Linked Certificate (CLC), strumenti finanziari per esporsi al merito creditizio di una o più società, istituzioni finanziarie o enti governativi (le entità di riferimento).

I vantaggi dei CLC

Questi prodotti, quotati da BNP Paribas su EuroTLX (MTF) di Borsa Italiana, prevedono il pagamento di potenziali premi periodici di importo fisso, con frequenza annuale, legati alla capacità delle entità di riferimento di adempiere alle proprie obbligazioni.

Tali importi sono corrisposti solo se durante la vita dei Certificate non si verifica nessun evento di credito che interessi l’entità di riferimento. L’evento di credito può essere, per esempio, il fallimento o il mancato pagamento di cedole oppure la ristrutturazione del debito di una o più società di riferimento del Certificate. In caso di evento di credito, inoltre, la protezione del capitale viene a mancare e a scadenza l’investitore percepirà solo una percentuale del prezzo di emissione del Certificate. I CLC, oltre ad esporre l’investitore al rischio di credito dell’entità di riferimento, sono soggetti anche al rischio emittente, nel caso specifico BNP Paribas (rating: S&P’s A+ / Moody’s Aa3 / Fitch AA-).

Si tratta di una gamma che inevitabilmente avvicina il segmento dei certificati di investimento al mondo obbligazionario spostando il focus dal rischio azionario a quello di credito. I CLC rappresentano uno strumento indicato per gli investitori in cerca di un flusso di premi periodico con aspettative positive sulla tenuta debitoria dell’entità di riferimento.

I CLC presentano alcuni vantaggi:

- permettono di investire nel mercato del credito e diversificare il proprio portafoglio rispetto alle asset class più comuni, come azioni e obbligazioni;

- sono prodotti flessibili che consentono di acquisire esposizione su svariate combinazioni di entità di riferimento, scadenze e rendimenti;

- consentono l’accesso a rendimenti potenziali più alti rispetto ad un investimento obbligazionario tradizionale, essendo vincolati all’assenza di eventi di credito sull’entità di riferimento;

- offrono la possibilità di sfruttare l’efficienza fiscale dei Certificate perché i loro rendimenti, rientrando nella categoria dei “redditi diversi”, danno la possibilità di compensare le plusvalenze conseguite con minusvalenze pregresse;

- possono essere acquistati e/o venduti in qualsiasi momento di mercato, grazie all‘ammissione alle negoziazioni su Borsa Italiana e alla presenza di BNP Paribas in qualità di market maker.

La nuova emissione di BNP Paribas

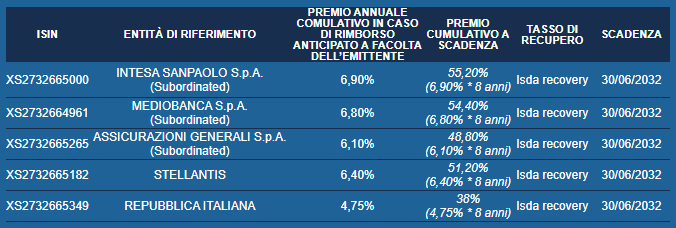

BNP Paribas si presenta quindi su EuroTLX (MTF) di Borsa Italiana ampliando la propria gamma con un’emissione che conta un totale di cinque nuovi Credit Linked Lifter Callable Certificate, due su entità di riferimento finanziarie Senior e due Subordinate. In particolare, i nuovi prodotti hanno come sottostanti: il debito Senior della Repubblica Italiana e di Stellantis, che offrono un premio annuale rispettivamente pari al 4,75% e al 6,40% lordo; il debito Subordinato di Mediobanca e Assicurazioni Generali, con premi annuali pari al 6,80% e al 6,10% lordo, e il debito Subordinato di Intesa Sanpaolo che pagherà un premio annuale del 6,90% lordo.

Le 5 CLC presentate, si evidenziano per i due diversi gradi di seniority delle Entità di Riferimento: Senior e Subordinati. In caso si verifichi un evento di credito il debito Senior ha priorità di rimborso rispetto al debito Subordinato, ed è per questo motivo che i CLC su debito subordinato esprimono più rendimento potenziale rispetto a quelle su debito senior. Al tempo stesso, in caso di evento di credito, il tasso di recupero sarà maggiore per i creditori Senior e così anche l’importo nozionale rimborsato dalle CLC su Entità di Riferimento Senior.

I certificati hanno tutti una durata di otto anni (30 giugno 2032), ma dal 30 giugno 2025 l’emittente (BNP Paribas), grazie alla caratteristica della Callability, avrà la facoltà di liquidare i certificati una volta all’anno, pagando il 100% dell’importo nozionale (20.000 euro) e un premio cumulativo pari al premio annuale moltiplicato per il numero di anni trascorsi. Questi certificati maturano infatti un premio fisso annuo, che sarà però pagato in un’unica soluzione insieme al rimborso dello strumento, che sia a scadenza o a seguito del richiamo anticipato esercitato dall’emittente.

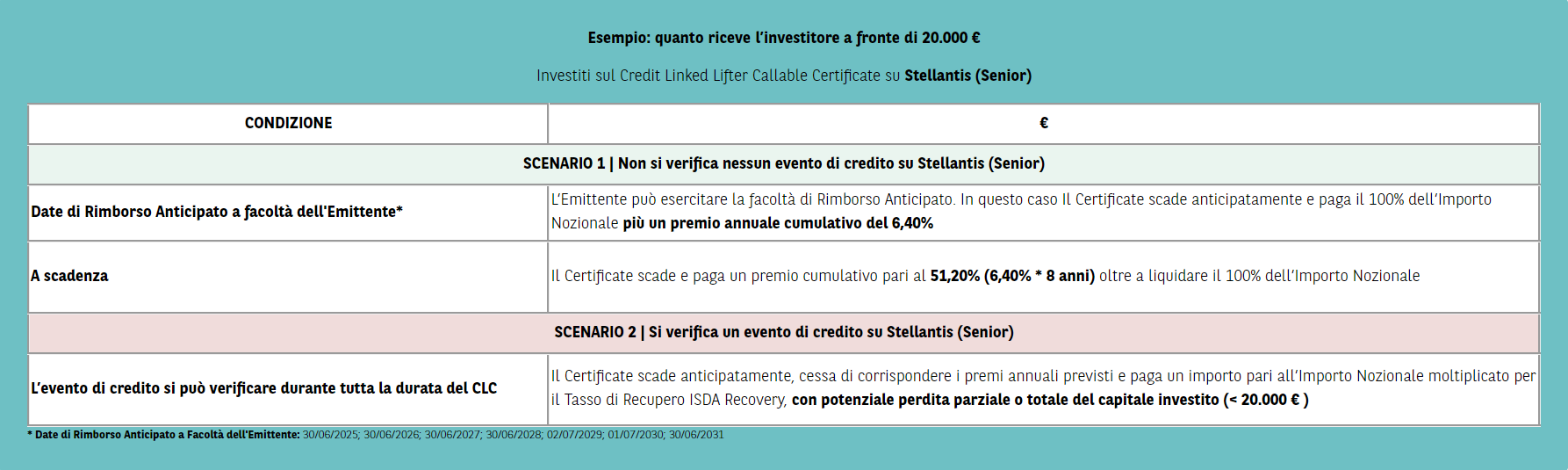

Il Certificate su Stellantis Senior

Nella nuova gamma risulta interessante il Credit Linked Lifter Callable Certificate su Stellantis Senior (ISIN XS2732665182). Per quanto riguarda il funzionamento, il prodotto paga un premio fisso annuale pari al 6,40%, fatto salvo il verificarsi di un evento di credito su Stellantis.

Inoltre, a partite dal 30 giugno 2025 e con cadenza annuale, BNP Paribas può esercitare la Callability: in questo caso il Certificate scade anticipatamente e paga il 100% dell’importo nozionale (20.000 euro) più un premio annuale cumulativo, pari a 6,40% (premio annuale), moltiplicato per il numero di anni trascorsi. Ad esempio, in caso di rimborso anticipato al terzo anno, il premio annuale cumulativo sarà pari al premio annuale moltiplicato per 3 anni.

Viceversa, se l’emittente non esercita tale facoltà e in assenza di eventi di credito su Stellantis, il Certificate giunge a scadenza (30 giugno 2032), e paga un premio cumulativo pari al 51,20%, ovvero il premio annuale 6,40% moltiplicato per l’intera durata del Certificate (8 anni), oltre a liquidare il 100% dell’importo nozionale.

Abbiamo parlato di rischio di credito, che rappresenta il focus di questa tipologia di prodotto. Gli eventi di credito sono eventi avversi atti a compromettere la capacità di una determinata entità di riferimento (in questo caso Stellantis) di adempiere alle proprie obbligazioni di pagamento. Il verificarsi di un evento di credito durante la vita del Certificate ha come conseguenza la scadenza anticipata del prodotto.

In tal caso, viene interrotto quindi il pagamento dei premi annuali e l’investitore riceve un rimborso pari all’importo nozionale moltiplicato proprio per il tasso di recupero stabilito dall’ISDA (International Swaps & Derivatives Association) con conseguente perdita parziale o totale del capitale investito.

L’andamento del Credit Default Swap

Una valida misura per monitorare il rischio di credito sono i Credit Default Swap (CDS), contratti derivati over-the-counter che offrono a una controparte protezione contro un evento creditizio, come l’insolvenza o il fallimento di un emittente, a fronte del pagamento di un premio periodico. Di fatto i CDS rappresentano il costo per l’assicurazione dal default dell’entità sottostante: più è basso il premio e meno rischiosa viene considerata l’entità sottostante.

Tornando al CLC su Stellantis Senior, abbiamo preso come riferimento il CDS Senior con scadenza 8 anni che scambiato a 155,36 punti base. È interessante notare la dinamica della curva (grafico qui sotto), in netto calo dai valori raggiunti nella seconda metà di ottobre dello scorso anno.

Un solido 2023 per Stellantis

Una prima valutazione sullo stato di salute di una società quotata riguarda i fondamentali. Nel 2023 il produttore di auto Stellantis ha registrato dei solidi risultati. Nel dettaglio, i ricavi netti sono cresciuti del 5,5%, a 189,5 miliardi di euro, leggermente al di sopra delle stime (189,3 miliardi), con un aumento del 7% dei volumi di consegne consolidati. L’Ebit adjusted è aumentato dell’1,4% a 24,3 miliardi, con un margine sui ricavi del 12,8%, in calo rispetto al 13,4% del 2022 ma linea con le attese.

Stellantis ha chiuso l’esercizio con un utile netto in crescita dell’11% a 18,6 miliardi, coerente con il consensus. Il flusso di cassa industriale netto ha mostrato una robusta crescita del 19%, attestandosi a 12,9 miliardi. Inoltre, Stellantis ha evidenziato una solida situazione patrimoniale, con una liquidità industriale disponibile di 61,1 miliardi di euro.

Riguardo al futuro, Stellantis ha ribadito l’impegno minimo di ottenere un margine di utile operativo rettificato a due cifre nel 2024, nonché un flusso di cassa industriale netto positivo, nonostante le incertezze macroeconomiche. Tra i fattori favorevoli, il management cita la riduzione dei vincoli nelle forniture e logistici, la stabilizzazione e la potenziale riduzione dei tassi di interesse e i vantaggi legati all’espansione dell’offerta di prodotti.

Alcuni analisti sottolineano che “è solo una questione di tempo prima che Stellantis diventi il terzo produttore di auto più sorprendente a livello mondiale, dopo Tesla e Toyota, ma davanti a Porsche, Mercedes, BMW, Volkswagen e anche al cinese BYD. E, in Italia, molto importante, anche davanti a Ferrari”.