Fmi, COVID e stimoli WhateverItTakes: oltre alla pandemia l’Italia paga il peccato originale del debito

Crescita affossata, debiti e deficit che esplodono: la conta dei danni inflitti dalla pandemia del coronavirus all’economia globale spaventa. E spaventa ancora una volta il caso dell’Italia, che paga non solo le conseguenze del Great Lockdown, del Grande lockdown – nella speranza che sia stato il primo e l’ultimo, vista la recente impennata dei contagi ovunque – ma anche il pesante fardello delle colpe commesse negli anni in cui le cose andavano bene, e in cui si è comportata da cicala, spendendo e spandendo. Una contrazione del Pil a due cifre, che contraddice la previsione del NaDef (e non è la sola); un debito pubblico e un deficit che volano a record mai visti.

Il Fondo Monetario Internazionale pubblica oggi il rapporto Fiscal Monitor sui conti pubblici, calcolando quanto gli stimoli fiscali alla ‘Whatever It Takes’ abbiano deteriorato le finanze delle varie economie, e quanto la cicatrice permarrà in un contesto che rimane ancora troppo incerto, visti i flop e complicanze che stanno ostacolando la produzione di un valido vaccino anti-COVID.

Il Fiscal Monitor è stato pubblicato all’indomani del World Economic Outlook (WEO), che si è focalizzato piuttosto sull’outlook sulla crescita globale e dei singoli paesi, emergenti e avanzati.

Nel paragrafo che porta per l’appunto il titolo “Fiscal Developments and the Outlook: Doing Whatever It Takes”, l’Fmi sottolinea che “gli stimoli (fiscali) significativi, insieme alla forte contrazione dell’output e al conseguente calo delle entrate fiscali, si sono tradotti nel balzo dei debiti e dei deficit dei governi. Il sostegno fiscale è stato massiccio e veloce, e molto più consistente della risposta fiscale che venne data alla crisi finanziaria globale (del 2008)”.

Il report va avanti:

“Nella fase di contenimento, è stato il nuovo debito a finanziare gran parte della risposta fiscale, e gli aumenti previsti nei debiti e deficit dei paesi sono stati rivisti al rialzo dall’inizio dell’anno”.

Il Fiscal Monitor ha ricordato le iniezioni di liquidità senza precedenti che sono state lanciate dai vari governi, garanzie concesse alle imprese incluse: misure che non hanno effetti diretti sui deficit di bilancio, e che sono state completate dagli interventi di Quantitative easing lanciati da alcune banche centrale dei paesi avanzati, come la Bank of England, la Bank of Israel, Bank of Japan, la Banca centrale europea, la Federal Reserve, la Bank of Canada. Menzionate anche le misure quasi fiscali che sempre alcune di queste banche centrali hanno varato, acquistando per esempio obbligazioni societarie (corporate bond) nel mercato primario, come hanno fatto la Bank of Canada e la Federal Reserve, e anche nel mercato secondario, come ha fatto la Bank of Japan. Misure che meritano a pieno la definizione di interventi “WhateverItTakes”.

Nell’insieme, questo “flusso costante di misure fiscali, unito alla contrazione economica, porterà il debito dei governi, in media, a salire al 126% del Pil nel 2020″. Ma il caso Italia emerge laddove c’è un chiaro riferimento al Paese.

Rispetto al 2019, il debito sovrano è atteso in crescita di quasi 30 punti percentuali del Pil in Italia, Giappone, Spagna, alimentato in misura predominante dai grandi stock di debiti che già esistevano e dalla flessione del Pil. Nel caso degli Usa, il debito-Pil salirà (quest’anno) di oltre 20 punti percentuali, sempre per le misure fiscali adottate.

I numeri: occhio anche a debito e deficit Usa

Nel caso degli Stati Uniti, è previsto un balzo del deficit-Pil, nel 2020, al 18,7% dal 6,3% del 2019. Il rapporto è stimato in flessione all’8,7% nel 2021, al 6,5% nel 2022 e al 5,5% nel 2025. L’Fmi prevede inoltre un balzo del debito-Pil Usa dal 108,7% del 2019 al 131,2% nel 2020 e al 133,6% nel 2021 e al 134,5% nel 2022. Nel 2025, il debito-Pil Usa è atteso ancora a livelli molto elevati, al 136,9%.

Nel caso dell’Eurozona, il rapporto debito-Pil è atteso balzare dall’84% del 2019 al 101,1% nel 2020, per rallentare al 100% nel 2022 e scendere al 94,3% nel 2025. l rapporto deficit-Pil dell’area euro è atteso balzare dallo 0,6% del 2019 al 10,1% nel 2020 e al 5% nel 2021, per poi scendere al 2,7% nel 2022 e all’1,8% nel 2025.

Non può non mettersi in evidenza il caso Italia, soprattutto in relazione alla media dell’Eurozona. Il rapporto debito pubblico-Pil dell’Italia balzerà al 161,8%, quest’anno, dopo il valore già molto elevato del 2019, pari al 134,8%. Il debito rimarrà molto elevato anche nel 2021, al 158,3%, per rallentare al 156,6% nel 2022. La traiettoria discendente proseguirà in modo molto graduale: nel 2025 il debito-Pil dell’Italia sarà ancora pari al 152,6%. Boom anche per il deficit, con gli effetti delle misure di stimoli anti-COVID-19 lanciati dal governo che porteranno il rapporto a volare fino al 13% nel 2020, dall’1,6% del 2019. Per il 2021, il deficit-Pil è atteso ancora molto elevato, al 6,2%. Il rapporto scenderà poi al 3,9% nel 2022, fino al 2,5% nel 2025.

C’è da dire che il Fondo Monetario Internazionale ha migliorato il proprio outlook sul Pil italiano, prevedendo comunque una consistente flessione, nel 2020, pari a -10,6%. il fatto che questo sia un upgrade quasi quasi spaventa ancora di più, viste che queste stime, seppur migliorate, rimangono terribili.

Senza voler fare una gara tra i paesi più sfortunati, certo fa impressione che il Pil italiano farà peggio di quello indiano, il cui outlook è stato tra l’altro travolto da un maxi downgrade.

L’Fmi è inoltre più pessimista del governo italiano, se si considera che il calo del Pil atteso per quest’anno, pari appunto al -10,6%, è decisamente peggiore di quello inciso nel Nadef, che parla di una contrazione minore, pari a -9%, per effetto delle conseguenze del lockdown.

A fare peggio del Pil italiano, secondo l’Fmi, sarà la Spagna, che assisterà a una caduta del Pil pari a -12,8% nel 2020 (seguita da un recupero +7,2% l’anno prossimo). Il Pil della Germania si contrarrà invece del 6%, per poi recuperare nel 2021 il 4,2%; il Pil della Francia crollerà del 9,8%, per poi segnare una ripresa del 6% l’anno prossimo.

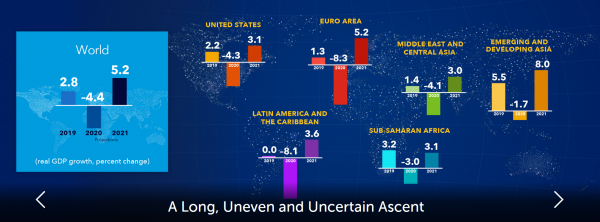

Occhio anche all’outlook sul Pil Usa, il Pil dell’Eurozona, il Pil delle economie emergenti in generale e della Cina in particolare, il Pil del Giappone e del Regno Unito, nell’ambito delle economie avanzate.

Occhio anche all’outlook sul Pil Usa, il Pil dell’Eurozona, il Pil delle economie emergenti in generale e della Cina in particolare, il Pil del Giappone e del Regno Unito, nell’ambito delle economie avanzate.

Tutto ciò deve essere considerato nell’ambito più ampio dell’outlook sul Pil globale, che l’Fmi ha rivisto comunque al rialzo al -4,4% rispetto alle stime precedenti.

Dal report emergono anche le stime sul tasso di disoccupazione in Italia, atteso in crescita all’11% nel 2020, rispetto al 9,9% del 2019, per poi balzare ulteriormente nel 2021, all’11,8%, ben al di sopra della media in Unione europea, stimata all’8,9% nel 2020 e al 9,1% nel 2021.

In Eurozona, a fare peggio sul fronte dell’occupazione, sarà la Spagna, con un tasso di disoccupazione pari al 16,8% sia nel 2020 che nel 2021. In Grecia, il tasso salirà al 19,9% quest’anno e al 18,3% il prossimo.