Commodity: dall’oro al rame, 4 grafici da monitorare

Fase di debolezza sulle materie prime, con il comparto che nelle ultime settimane sta risentendo dell’apprezzamento del dollaro e dei dati incerti sullo stato di salute dell’economia cinese, la seconda maggiore economia al mondo.

Da questo punto di vista, l’indice Bloomberg Commodity, l’indice composto dai contratti future di 22 materie prime, ha chiuso la scorsa settimana con il calo settimanale peggiore dallo scorso febbraio.

Vediamo nel dettaglio l’andamento recente delle principali materie prime con i principali livelli da monitorare per le prossime settimane, focalizzandoci in particolare su petrolio, gas, oro e rame:

Materie prime sui minimi da 2 anni

Nelle ultime sedute, l’indice creato da Bloomberg per monitorare l’andamento delle principali materie prime, è sceso al di sotto dell’area supportiva poco sotto all’area dei 100 punti (ora a quota 97), tornando così sui minimi degli ultimi 2 anni. L’indice dai massimi segnati nell’estate del 2022 mostra al momento una perdita del 28%, con il paniere delle materie prime che si mantiene ormai da due anni sotto la trendline ribassista costruita proprio dai massimi del 2022, e portando così il suo bilancio da inizio anno ad un calo del -14%.

Nell’ultima settimana le vendite hanno colpito in particolar modo il sotto-settore dei metalli preziosi che complessivamente hanno perso il 5% nella scorsa ottava (dopo tre settimane consecutive di rialzi). I ribassi sono stati trainati in modo particolare dalla debolezza sull’oro e sull’argento, con quest’ultima che ha perso il 10% nella scorsa ottava, dato che nel prossimo anno potremmo assistere (stando alle stime di Bloomberg Intelligence) ad un incremento della produzione mineraria del 3% (vs aumento dell’1% di quest’anno).

Vendite anche sugli energetici (-4,8% nella scorsa settimana), con il petrolio che non ha beneficiato dei maggiori tagli annunciati dall’Opec+ per il primo trimestre del 2024. Male anche il comparto dei metalli industriali non ferrosi (-3,3% nella scorsa settimana) indeboliti dai dati dell’economia cinese che faticano a riprendersi, con le importazioni del Dragone che nel mese di novembre si sono contratte in modo inatteso.

Calo più contenuto invece sul settore degli agricoli con il grano che ha messo a segno un progresso di quasi il 5%, in scia agli acquisti settimanali record da parte della Cina.

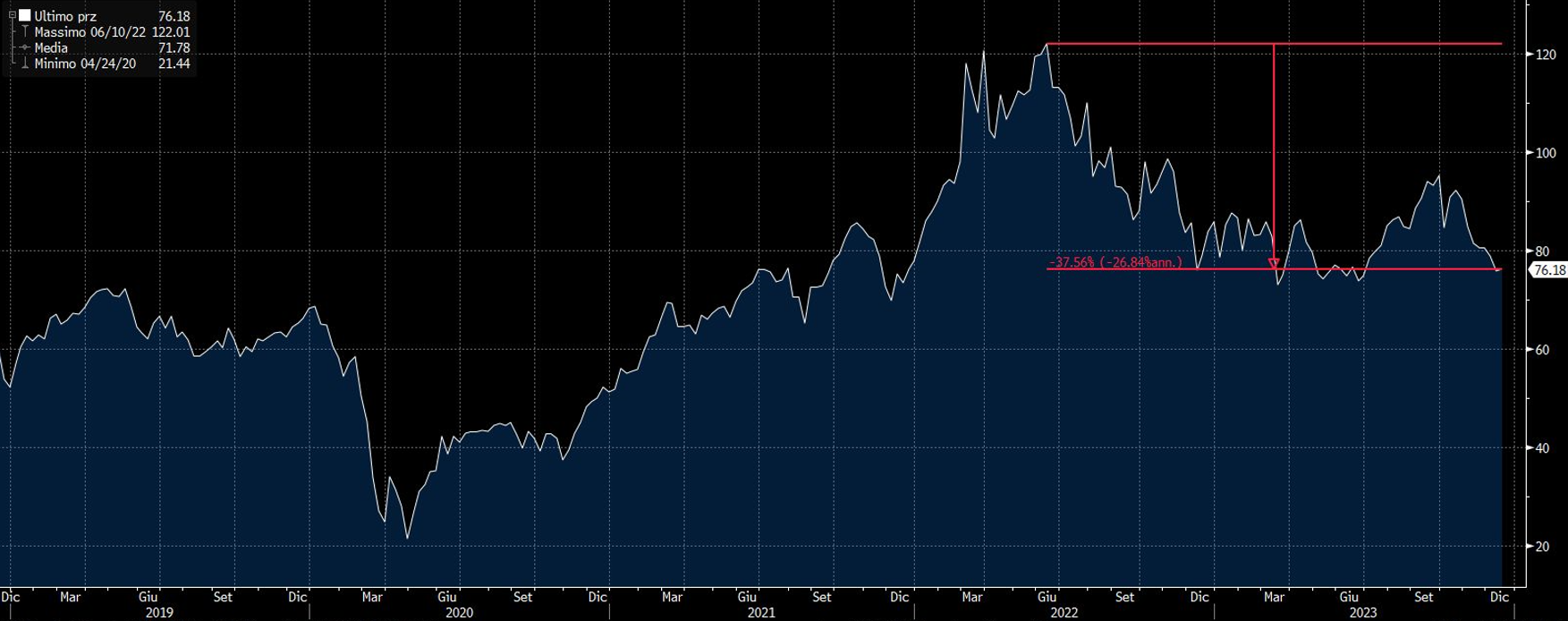

Petrolio si mantiene sotto gli 80 dollari

Nonostante il tentativo di rimbalzo di oggi (+0,5%), il prezzo del petrolio Brent si mantiene stabilmente sotto l’area degli 80 dollari al barile, trovandosi al momento a quota 76 dollari. Con il calo di settimana scorsa, il Brent si è riportato sui minimi degli ultimi cinque mesi (da giugno), in scia alle indicazioni di indebolimento della domanda di greggio nei prossimi mesi, ma anche a causa della scarsa fiducia che il cartello dell’Opec+ implementi effettivamente i tagli extra alla produzione.

Da questo punto di vista, settimana scorsa le quotazioni del Brent, come vediamo dal grafico qui sotto, hanno bucato al ribasso l’area supportiva a quota 78 dollari al barile, arrivando così a testare un nuovo minimo di periodo a quota 73.6 dollari. Tuttavia, da lì le quotazioni del Brent sono riuscite però a ridimensionare le perdite settimanali grazie ai dati sul mercato del lavoro Usa migliori delle attese, con il petrolio che venerdì ha rimbalzato riportando così l’oro nero sopra i 75 dollari al barile.

Dal punto di vista grafico, l’area supportiva di breve periodo è stata individuata a quota 75,2 dollari e poi verso i minimi di periodo a quota 74 dollari. Ecco che proprio il cedimento di quest’ultimo livello potrebbe riportare ulteriore debolezza sul Brent con target al ribasso verso i 71 dollari, prezzi consolidati l’ultima volta tra maggio e luglio di quest’anno.

Al contrario, al rialzo l’area di resistenza principale è vista a quota 77 dollari al barile, livello che se violato al rialzo con volumi in aumento potrebbe riportare il Brent verso gli 80 dollari al barile. Teniamo presente che nelle ultime ore, il petrolio sta beneficiando dell‘attacco missilistico ai danni di una nave petroliera norvegese nel Mar Rosso. Il missile è stato lanciato dai ribelli Houthi e solleva non poche preoccupazioni per le interruzioni delle spedizioni in Medio Oriente.

Dal punto di vista dell’analisi algoritmica le quotazioni del Brent si trovano al di sotto delle principali medie mobili a 50 (linea blu) e 200 periodi (linea arancione), con la posizione short dei principali indicatori di direzione come il Parabolic Sar. Come vediamo dal grafico settimanale del Brent (qui sotto), il petrolio ha perso il 37% dai massimi raggiunti a giugno dello scorso anno dopo lo scoppio del conflitto in Ucraina.

Gas debole in attesa di inverno mite

Debolezza sul gas europeo che al momento si trova a quota 36 euro al megawattora, sui minimi da oltre due mesi. L’andamento dei prezzi del gas è guidato al ribasso dalle forniture che sono viste stabili nei prossimi mesi, ma anche grazie al clima mite e alla maggior generazione nell’ultimo anno di energia rinnovabile che contribuisce ad alleviare le pressioni sugli altri energetici.

L’Europa è infatti sulla buona strada per superare l’attuale stagione invernale senza problemi di approvvigionamento di Gnl, ma la prossima sfida sarà comunque quella di rifornire in tempo i siti di stoccaggio in preparazione della stagione invernale del 2024.

Dal punto di vista grafico, il prezzo del gas TTF (riferimento del gas europeo), nell’ultima settimana ha perso oltre l’11%, consolidandosi così al di sotto della principale area di resistenza a quota 50 euro al megawattora. In caso di prosecuzione della debolezza, l’area supportiva principale è a 30 euro, mentre al rialzo sarà necessario il breakout con volumi di contrattazione in aumento di quota 45 euro, prima di ricondurre i prezzi in area psicologica dei 50 euro al megawattora.

A conferma della debolezza in corso, le quotazioni del gas si trovano al di sotto delle principali medie mobili a 50 e 200 giorni, con i prezzi che dai massimi dello scorso anno (dopo lo scoppio della guerra tra Russia e Ucraina) segnati addirittura sopra i 330 euro al megawattora, mostra al momento un calo di quasi il 90%.

Oro nuovamente in area 2.000 $/o

Occhi puntati anche sul prezzo dell’oro, che dopo aver raggiunto (anche se per poche ore) un nuovo massimo storico nella seduta di lunedì scorso, è rapidamente tornato al di sotto dei massimi storici, trovandosi al momento a quota 2.002 dollari l’oncia. Gli operatori sono in attesa dei dati chiave sull’inflazione Ipc negli Stati Uniti di oggi, ma soprattutto delle ultime decisioni per quest’anno delle principali Banche centrali (Fed e Bce), che potrebbero fornire degli spunti sulla futura traiettoria dei tassi di interesse. In tal senso, i mercati degli swap stanno scontando ora con una probabilità inferiore al 40% di un taglio a marzo, rispetto al 55% di solo una settimana fa.

Ulteriori elementi che stanno contribuendo a spingere al ribasso le quotazioni dell’oro sono il calo dei rendimenti dei titoli del Tesoro (con il Tnx al 4,2%), ma anche la forza del dollaro, con il major cross che al momento si trova a quota 1.08.

Dopo il rally di ottobre e novembre, l’oro ha così inaugurato l’ultimo mese dell’anno all’insegna della debolezza, ma la performance da inizio anno si mantiene comunque positiva, con il bene rifugio per eccellenza che mostra un buon +9,3% da inizio anno.

Al ribasso, l’area di supporto principale rimane la quota psicologica dei 2.000 dollari l’oncia, mentre al rialzo la resistenza fondamentale che ha respinto il bene rifugio è in area 2.058 dollari l’oncia.

Rame torna sopra gli 8.200 $/ton

Dopo tre settimane consecutive di rialzo, il rame è tornato a mostrare una certa debolezza, penalizzato dai ribassi generalizzati del settore delle materie prime. Dal punto di vista dei fondamentali, il dato di novembre sulle importazioni cinesi di rame sono aumentate su base mensile, con le scorte LME che hanno continuato a scendere toccando il minimo da settembre a causa dalla minore offerta da Panama dopo la chiusura della miniera Cobre Panama.

Dal punto di vista tecnico, con le vendite della scorsa settimana, il rame si è spinto fino a testare la parte bassa del canale rialzista (grafico giornaliero), ma anche la trendline ribassista dai massimi del 2022 (su grafico settimanale), entrambe in prossimità di quota 8200 $/ton.

Proprio gli 8.200 e poi l’area psicologica degli 8.000 dollari costituiscono le principali zone supportive per il prezzo del rame, che se dovessero essere violate al ribasso (con volumi in aumento) allora potrebbero riportare ulteriore debolezza sulle quotazioni del rame.