Cina, dazi di Trump rendono incerte previsioni: i 10 punti chiave per il 2025

Non si è mai vista una previsione economica che non suggerisca di considerare a monte di tutte le valutazioni l’esistenza di vari fattori di incertezza, i quali potrebbero invalidarla o anche contraddirla. Tutto questo vale a maggior ragione quando si realizza un “outlook” sull’economia cinese per l’anno in cui Donald Trump tornerà alla Casa Bianca e assumerà il suo incarico di 47esimo presidente degli Stati Uniti.

La premessa di base di uno studio di ING appena pubblicato è proprio questa: il presidente americano entrante, vecchia conoscenza ormai per i mercati, ha promesso una politica commerciale protezionistica particolarmente aggressiva nei confronti di Pechino, ma nessuno può sapere oggi come essa sarà realizzata e di conseguenza l’impatto che questo avrà sulla performance economica cinese del 2025.

Ci sarà spazio per negoziazioni e per approcci graduali e selettivi. Se arriveranno dazi, si dovrà anche capire che tipo di risposta arriverà dalle autorità cinesi, fermo restando che non tutte le forze di mercato sono controllabili dal governo, anche da uno molto pervasivo come quello cinese. Probabilmente sarà un anno in cui ci saranno shock di mercato ma anche opportunità.

Vediamo ora le prospettive per l’economia cinese, partendo dalle 10 domande che si sono posti gli economisti di ING nel report “10 questions for China in 2025“.

- 1. Il PCC sarà bullish o bearish sulle previsioni di crescita?

- 2. La PBoC continuerà con politica monetaria espansiva

- 3. Stimoli fiscali aumenteranno nel 2025 e il settore pubblico guiderà gli investimenti

- 4. Mercato immobiliare verso una ripresa graduale

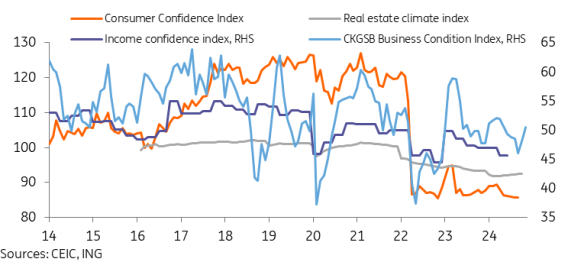

- 5. La fiducia dei consumatori dovrebbe riprendersi

- 6. L’export cinese saprà sopravvivere ad una guerra dei dazi?

- 7. Inflazione resterà bassa, spettro deflattivo non scongiurato

- 8. Lo PBoC dovrebbe puntare ad uno yuan stabile

- 9. Rendimenti sui titoli di stato potrebbero scendere sotto la soglia del 2%

- 10. Nel 2025 occorre superare il pessimismo

1. Il PCC sarà bullish o bearish sulle previsioni di crescita?

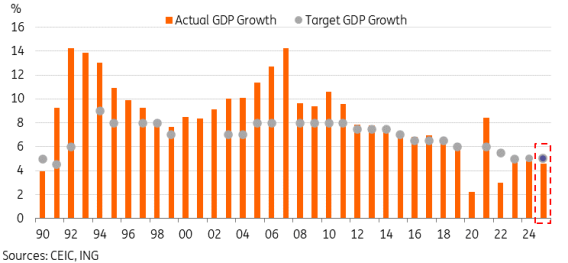

Sarà molto utile osservare l’appuntamento chiave delle “Due Sessioni”, che il Partito Comunista Cinese tiene generalmente agli inizi di marzo a Pechino e stabilisce le aspettative economiche per l’anno in corso. Tradizionalmente i target di crescita del Pil fissati da Pechino sono quasi sempre stati rispettati, salvo le eccezioni del 1990 e del 2022.

Un target di crescita superiore al 5% segnalerebbe un approccio bullish da parte del PCC, mentre inferiore al 4,5% andrebbe considerato l’esatto opposto.

Lo scenario previsto da ING è di una crescita del 4,6% per il 2025 anno su anno, tenendo conto della possibilità di un indebolimento di domanda di esportazioni che sarà bilanciato da un forte supporto governativo di stimolo interno.

2. La PBoC continuerà con politica monetaria espansiva

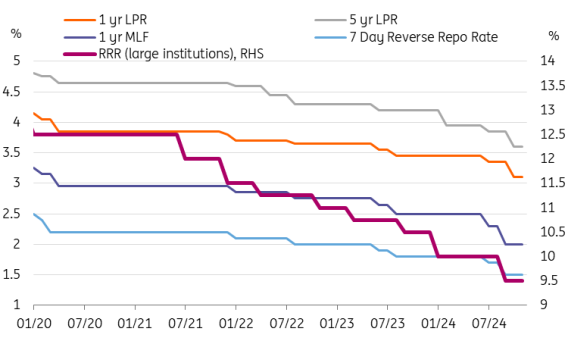

Nell’ultimo anno la Banca Popolare Cinese ha dato prova di creatività annunciando cambi sui benchmark dei tassi di interesse e l’espansione di operazioni di mercato aperto. Il benchmark sui tassi di interesse è stato fissato sui reverse repo a 7 giorni. Durante l’anno sono stati tagliati di 30 punti base, mentre i tassi sui presti MLF, quelli a medio termine della durata di 1 anno e precedente benchmark della PBoC sono stati anch’essi tagliati dello 0,50%. Sono state anche diminuite le RRR, le percentuali di riserve di liquidità che una banca deve detenere presso la banca centrale.

Queste manovre sono state ben accolte nel 2024 e sono state alla base di rally azionari a Hong Kong e nella stessa Cina.

Per il 2025, ING prevede che la banca centrale cinese continui in direzione espansiva, con tagli ai tassi benchmark dai 20 ai 30 punti base, potenzialmente superiori se arriveranno dazi americani di portata superiore al previsto.

3. Stimoli fiscali aumenteranno nel 2025 e il settore pubblico guiderà gli investimenti

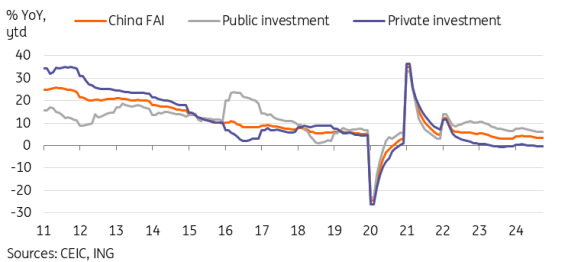

L’impatto del programma RMB10tn annunciato l’anno scorso dal governo cinese sarà decisivo. Si tratta di un pacchetto di aiuti per alleviare la pressione fiscale sulle amministrazioni locali e regionali del paese, che quest’anno hanno ridotto gli investimenti proprio perché zavorrate da debiti. Il pacchetto di aiuti ammonta a circa 1.400 miliardi di dollari complessivi e secondo lo studio di ING è stato ampiamente sottovalutato dai mercati.

Il 2025 potrebbe vedere la crescita degli investimenti in beni capitali in aumento del 5%, rispetto al 3,4% di quest’anno, in gran parte guidata da spese del governo concentrate in infrastrutture green, strade, ponti e ferrovie.

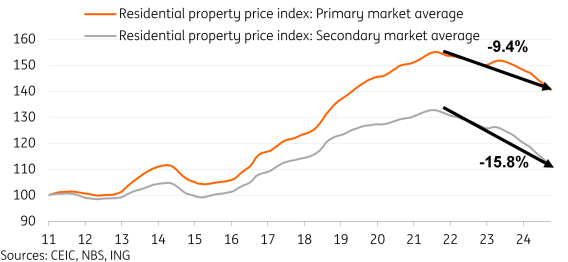

4. Mercato immobiliare verso una ripresa graduale

Il settore immobiliare si è rivelato problematico per l’economia cinese nel 2024: da una parte la crisi che è esplosa nel 2023 spaventando i mercati è rallentata, dall’altra i prezzi continuano a calare nonostante l’ampio sostegno governativo al settore. Nei primi 10 mesi dell’anno i prezzi del mercato secondario sono calati del 7,5%, mentre sul mercato primario il calo registrato è stato del 5,5%. Dai picchi del 2021 il crollo è stato rispettivamente del 15,8% e del 9,4%.

Second ING i prezzi dovrebbero toccare i minimi nel 2025 per poi puntare verso una ripresa a L, quindi molto lenta e graduale, a partire dalle grandi città. Per quanto riguarda le case invendute dovrebbe registrarsi un significativo miglioramento nel 2025, guidato principalmente dagli acquisti statali.

Complessivamente, il mercato immobiliare cinese nel 2025 dovrebbe segnalare che il peggio è passato ed avviarsi alla ripresa.

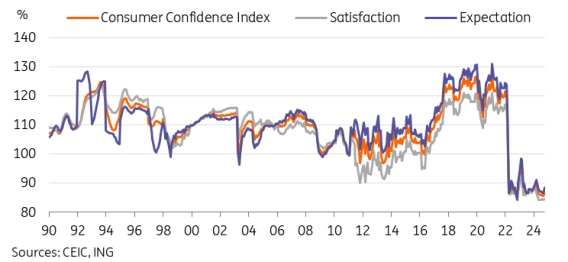

5. La fiducia dei consumatori dovrebbe riprendersi

Insieme al mercato immobiliare, un’altra grande area di rallentamento sull’economia cinese quest’anno è stata quella dei consumi. Le vendite al dettaglio sono aumentate anno su anno solamente del 3,5% nei primi 10 mesi del 2024, contro un aumento del 7,2% registrato nel 2023. Questo è dovuto a due fattori principali: l’effetto negativo sulla ricchezza dovuto al crollo dei prezzi delle case e un taglio di costi a livello nazionale che ha portato ad una riduzione dei salari del 3,5% nel 2023. L’impatto di questi fattori dovrebbe affievolirsi nel 2025.

Nel lungo periodo una grande sfida per la Cina resta sempre quella di trasformarsi in un’economia guidata anche da una forte domanda di consumi interni. Sarà da capire quanto le autorità penseranno di sostenere questo tema nel 2025. Complessivamente, ING prevede una ripresa delle vendite al dettaglio l’anno prossimo, con un aumento del 4,5%.

6. L’export cinese saprà sopravvivere ad una guerra dei dazi?

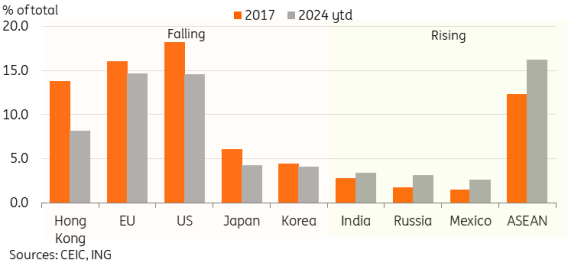

Nei primi 10 mesi del 2024 la Cina ha sorpreso i mercati con un aumento dell’export del 5,1% rispetto all’anno precedente, una crescita di circa 1 punto percentuale di Pil. Tuttavia, la vittoria di Trump avrà quasi certamente un impatto negativo sull’export cinese, frustrando la domanda di prodotti cinesi nel 2025. Le esportazioni dirette e indirette cinesi verso gli Stati Uniti sono tra i 600 e i 700 miliardi di dollari.

Questa frizione commerciale potrebbe avere un impatto sulla crescita del Pil valutata tra 0,4 e 0,8 punti percentuali. Gli effetti negativi di una guerra dei dazi potrebbero essere mitigati dal ribilanciamento commerciale già operato dalla Cina. Gli export verso gli Usa rappresentano ora il 14,6% del totale, mentre erano il 19% nel 2018. La strategia cinese è quella di stabilire canali di re-export e di diversificare verso destinazioni come India e l’area Asia-Pacifico.

7. Inflazione resterà bassa, spettro deflattivo non scongiurato

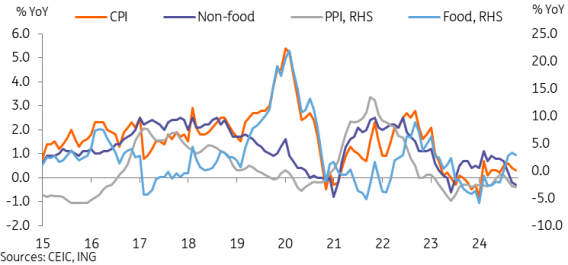

Nel 2024, la Cina ha vissuto un periodo di bassa inflazione, con segnali contrastanti in diversi punti: l’indice dei prezzi al consumo (CPI) è tornato in territorio positivo a febbraio, inizialmente trainato dai beni non alimentari e successivamente dai prezzi alimentari, mentre l’inflazione non alimentare è andata in territorio negativo a settembre, indicando potenziali pressioni deflazionistiche.

L’indice PPI dei prezzi alla produzione è in negativo dall’ottobre 2022, mentre il deflatore del Pil è in negativo dal secondo trimestre del 2023. Questo a livello macroeconomico è il principale indicatore di deflazione: la crescita nominale del Pil è stata inferiore a quella reale per diverso tempo.

Per il 2025 ci si attende un leggero aumento dell’indicatore CPI, pari allo 0,9%.

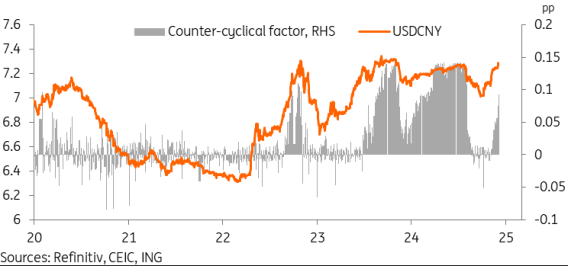

8. Lo PBoC dovrebbe puntare ad uno yuan stabile

La vittoria di Trump ha introdotto potenziali scenari di deprezzamento dello yuan in risposta ai dazi statunitensi.

Nonostante le speculazioni di mercato su una possibile svalutazione intenzionale dello yuan rispetto al dollaro, che andrebbe dal 10-20% fino ad estremi del 50%, ING suggerisce che la PBoC resisterà a una svalutazione su larga scala a causa delle potenziali conseguenze diplomatiche ed economiche. Per il 2025, le previsioni sono che la PBoC punterà ad un cambio USD/CNY sarà all’interno di una fascia 7,00-7,40, con un potenziale rialzo fino a 7,50 a seconda dell’aggressività dei dazi, mantenendo allo stesso tempo bassa la volatilità dello yuan rispetto ad altre valute asiatiche.

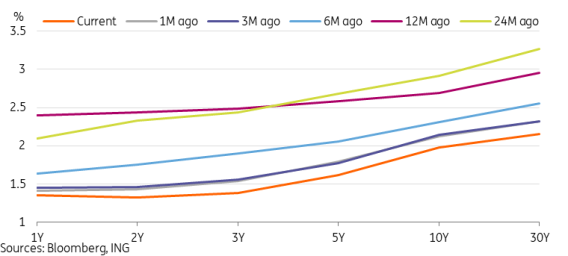

9. Rendimenti sui titoli di stato potrebbero scendere sotto la soglia del 2%

La PBoC dovrebbe continuare con il suo approccio cauto al mercato obbligazionario. I rendimenti titoli di stato a 10 anni dovrebbero gradualmente scendere verso l’1,9% alla fine del 2025, scavalcando la barriera psicologica del 2%.

Rendimenti bassi rappresentano un’opportunità per il governo di finanziarsi a basso costo ed un potenziale stimolo fiscale.

10. Nel 2025 occorre superare il pessimismo

Nonostante il pessimismo dilagante sul panorama economico cinese, ING suggerisce che questa narrazione sia eccessivamente negativa e trascuri le potenziali opportunità e gli sforzi di ripresa in corso.

Nel 2024 si sono avuti indicatori di fiducia bassi, mercati azionari depressi e incertezze geopolitiche innescate da potenziali dazi statunitensi, ma le mosse coraggiose della Banca Popolare Cinese hanno riacceso l’interesse degli investitori, mentre il pacchetto di politica fiscale annunciato a novembre potrebbe fornire aiuto alle amministrazioni locali in difficoltà.

Sul fronte commerciale i primi segnali suggeriscono un approccio più sfumato ai potenziali dazi statunitensi.

I passaggi chiave per ripristinare la fiducia sono la stabilizzazione dei prezzi degli asset, in particolare nel mercato immobiliare, un superamento del taglio dei costi in favore di un ritorno ai profitti e il proseguimento delle riforme di mercato e dell’impegno economico internazionale.

ING mantiene un outlook cautamente ottimista per il 2025, evidenziando le potenziali opportunità nella diversificazione commerciale e nelle riforme economiche.