BTP pronti a nuovo rally, Olanda permettendo. Ecco quanto può scendere lo spread con ok a Recovery Fund

Prende il via oggi il Consiglio europeo sul piano di aiuti post Covid e che vede un braccio di ferro tra il premier olandese Mark Rutte da una parte e Spagna e Italia dall’altra. Il premier olandese chiede un voto all’unanimità in Consiglio Ue sui piani di riforme per dare via libera agli aiuti del Recovery Fund, una richiesta indicata come non in linea con la Costituzione europea, afferma Giuseppe Conte il quale si augura di trovare un accordo già entro luglio.

“Vedo poco meno del 50% di possibilità di raggiungere un accordo” sul Recovery Fund “entro domenica”. Ha sottolineato Rutte al suo arrivo al Consiglio europeo. “È ancora possibile raggiungere un compromesso a questo vertice”, ma “ci aspetta un duro lavoro”, ha aggiunto Rutte, sottolineando la sua ferma intenzione di “vedere le riforme” in cambio degli aiuti.

ING vede accordo non in tempi brevissimi

Diversi sono gli scenari che appaiono sulla carta in vista del vertice UE e secondo gli analisti di ING, quello di base, prevede qualche progresso nelle trattative anche se ci vorrà più tempo per arrivare ad un accordo definitivo. Le pressioni dei cosiddetti “Frugal Four” (Austria, Danimarca, Paesi Bassi e Svezia) guidati proprio dal premier Rutte sulle dimensioni del fondo, sul processo di erogazione, sulla condizionalità e sul mix sovvenzioni/prestiti sembrano aver tolto dal tavolo la proposta originaria franco-tedesca. Tuttavia, gli intensi colloqui bilaterali e gli sforzi di mediazione del Cancelliere tedesco Merkel hanno contribuito a creare un certo margine di compromesso. Il team di economisti di ING ritiene che tale compromesso possa consistere in qualcosa di simile ad un fondo di 600 miliardi di euro, 50/50 per prestiti/sovvenzioni, con revisioni annuali per determinare il mix prestiti/le sovvenzioni a seconda del rispetto di alcune condizioni. “Tuttavia, con molti punti critici (e non solo quelli sollevati dai “Frugal Four“) ancora da affrontare, non vediamo il raggiungimento di un accordo prima di questo vertice UE. Ci aspettiamo invece che si faccia qualche progresso verso un compromesso, ma è ancora necessario un po’ di tempo per ulteriori negoziati”. Lo scenario meno probabile è di una interruzione delle trattative.

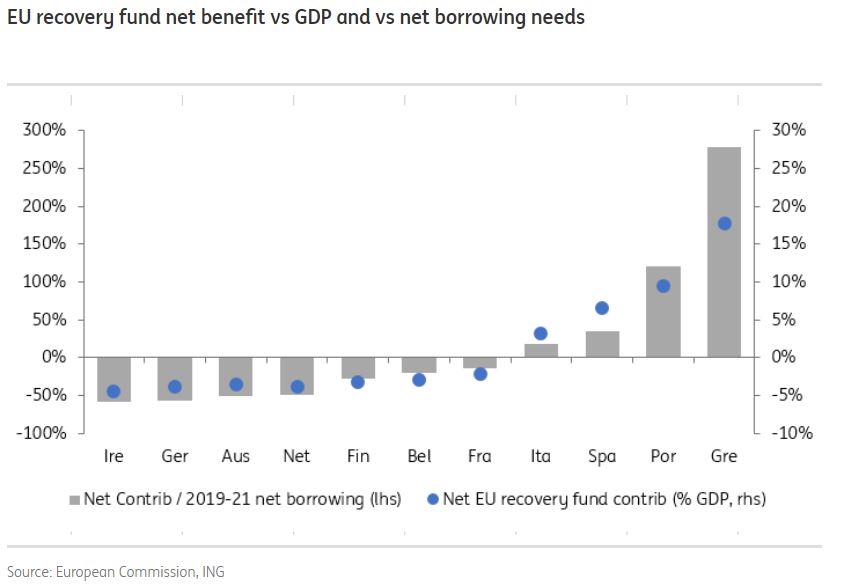

Ing stima che la Grecia (vantaggio netto del 17,8% del PIL e del 279% del fabbisogno finanziario netto del 2019-21) e il Portogallo (9,5%, 121%) siano in cima alla lista dei maggiori beneficiari. Il risultato di entrambi i paesi è che, considerata come tale, la proposta UE coprirà una parte significativa delle loro esigenze di finanziamento nei prossimi anni. “A seconda di come gli Stati scelgono di utilizzare i fondi, per spese aggiuntive o in sostituzione di finanziamenti del mercato, ciò potrebbe comportare un forte calo delle emissioni di debito”.

Euro e BTP, cosa aspettarsi

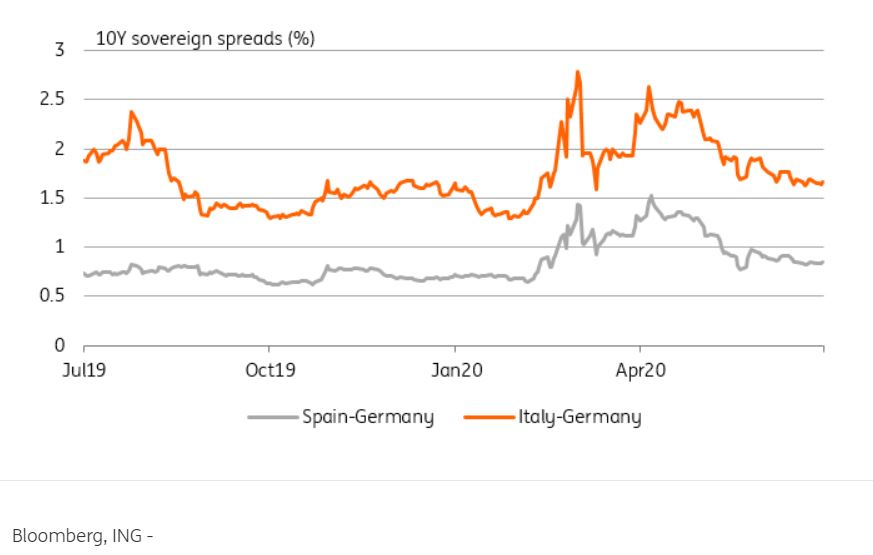

Alcuni dei vantaggi del Recovery Fund, vale a dire una riduzione del rischio di disgregazione dell’Eurozona, sono già stati valutati sui mercati. Sia nel livello a cui viaggia l’euro che nel fatto che i rendimenti del Bund non sono riusciti a rivedere i loro minimi di marzo nonostante la BCE abbia potenziato il suo programma di QE.

“Se la forte emissione di debito italiano o spagnolo continuerà nei prossimi anni – argomenta Ing – riteniamo che l’impatto combinato degli acquisti della BCE a breve termine e il sostegno finanziario dell’UE a medio termine equivalgano a una licenza per gli investitori all’acquisto di obbligazioni periferiche”.

Così, continuano gli analisti, in caso di un rapido accordo, lo spread tra BTp e Bund potrebbe raggiungere l’obiettivo di 150 bp quest’estate. In caso di un processo più lungo, questo obiettivo verrebbe probabilmente raggiunto solo verso la fine dell’anno. “In entrambi i casi, il beneficio derivante dal debito periferico e la minore volatilità prospettica grazie all’intervento della BCE lo rendono un’alternativa migliore alle obbligazioni core”.