Btp, non solo Bce dietro corsa forsennata ai bond italiani. Tassi negativi sul decennale non sono una chimera

I titoli di Stato italiani, sotto pressione oggi con l’acuirsi delle tensioni sul fronte Covid, hanno registrato nuovi minimi storici nei giorni scorsi. L’ultima asta Btp ha visto il Tesoro allocare titoli per complessivi 7,5 miliardi di euro allocando il nuovo Btp triennale (scadenza 2024) al tasso negativo di -0,14% dal +0,07% del mese scorso. Per la prima volta il triennale italiano prevede una cedola zero.

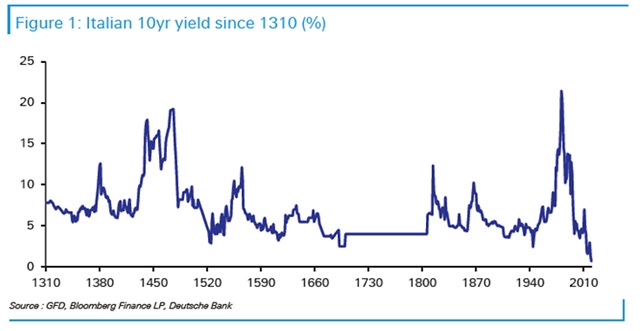

Sul secondario i rendimenti dei Btp a 10 e 30 anni sono scesi in questi giorni ai minimi storici. Come mostra un grafico della Deutsche Bank in merito al mercato obbligazionario italiano, il rendimento sul decennale è inferiore rispetto anche registrato prima dell’Unità d’Italia.

Da Bce sostengo decisivo

Un cammino di recupero quello dei titoli italiani dopo lo shock causato dal Covid-19, recupero sostenuto dalla Banca centrale europea che ha esercitato un ruolo di sostegno fondamentale, attraverso il QE ‘tradizionale’ e soprattutto il piano pandemico Pepp con cui l’istituto centrale ha coperto le emissioni nette effettuate in questo 2020. Tuttavia, l’appoggio quasi incondizionato della Bce ai singoli Stati nei prossimi mesi non è l’unico elemento attrattivo da parte dei gestori nei confronti dei titoli governativi dell’area euro.

E l’effetto Recovery

L’accordo sul Recovery Fund è un passaggio fondamentale per l’Unione Europea e vede l’Italia principale beneficiario con 209 mld. Guardando il grafico dello spread proprio dopo l’ok al Recovery i Btp hanno messo a segno una convinta sovraperformance rispetto agli altri titoli di stato europei.

“Le azioni senza precedenti messe in campo dalla Bce e l’accordo tra i leader europei per il Recovery Fund non hanno fatto altro che rafforzare significativamente l’unione fiscale e monetaria europea, fattore che ha largamente supportato tutti gli asset denominati in euro. In più, i bassissimi livelli assoluti dei tassi di interesse, uniti alla quasi certezza che il contesto di repressione finanziaria non svanirà nel breve periodo (lower for longer), portano a un incremento dell’interesse per qualsiasi obbligazione che mostri un certo premio rispetto ad asset risk-free che offrano rendimenti nettamente negativi”, sottolinea Marie-Anne Allier, gestore obbligazionario di Carmignac.

I titoli di stato italiani, come ogni asset dal rendimento positivo, hanno quindi tratto beneficio da questa situazione. Ma in questo contesto caratterizzato da un’ampia riduzione degli spread, i titoli di stato italiani hanno sovraperformato rispetto a molti peer europei (Spagna o Grecia, per esempio). In aggiunta, le recenti elezioni regionali hanno offerto una migliore visibilità sul fronte politico, conferendo maggiore stabilità politica.

L’enorme quantità di liquidità iniettata nel sistema dalle banche centrali garantisce l’esistenza della domanda, indipendentemente dalle condizioni di mercato, a maggior ragione per Paesi con spread più elevati come l’Italia. A ciò si aggiunge uno scenario politico con meno pressioni rispetto al passato. “Ora la politica italiana e il controllo sulla seconda ondata agiscono come punti di forza e non di debolezza “, concorda Jim Reid, strategist di Deutsche Bank.

Spazio per tassi ancora più bassi?

La domanda che si fanno adesso gli investitori è se, dopo il portentoso rally dei Btp degli ultimi mesi, non sia alla fine la spinta propulsiva che ha portato gli investitori a fare il pieno di BTP. Se si dà credito alle parole del capo economica Bce, Philip Lane, che ha aperto a nuovi stimoli e anche all’eventualità di tagli dei tassi (innescando lunedì la discesa ai nuovi minimi dei tassi Btp a 10 e 30 anni), gli scenari per i titoli di Stato italiani e non solo sono tutti da scoprire. Un aggravarsi della crisi potrebbe obbligare Bce, come la stessa Fed, a esplorare strade mai percorse prima con tassi negativi anche a -1/-2%.Uno scenario che ad oggi appare poco probabile, ma che renderebbe concreta la possibilità di vedere i tassi dei Btp decennali scendere anche sotto la soglia dello zero. Anche senza tassi negativi, anche solo immaginando che il restringimento in atto dello spread tra Btp e Bonos spagnoli (attualmente in area 65 pb) prosegue fino ad azzerarsi proietterebbe il Btp decennale proprio a ridosso dei tassi negativi come lo è il Bonos. E tornando al discorso della stabilità politica, la situazione è diametralmente opposta in Spagna, dove le elezioni in Catalogna potrebbero ritardare l’accordo sulla legge di bilancio.