Btp nella morsa tra futuro Draghi e Bce in ritirata, il Tesoro all’arrocco. Saxo paventa worst scenario con turbolenze sullo spread

Al via questa mattina il collocamento sindacato del nuovo BTP a 30 anni con scadenza 1° settembre 2052. Emissione a lunga scadenza che aprirà le danze di un 2022 che si preannuncia insidioso per un paese ad alto debito come l’Italia. Nelle ultime settimane si è confermato il trend di risalita dei tassi e il Btp a 10 anni viaggia sui livelli massimi a oltre un ano sul mercato secondario (stamattina picco a 1,229%).

In Europa il 2022 è iniziato con il proseguimento del movimento di rialzo dei tassi governativi, complici anche le dichiarazioni dei membri hawkish della Bce Holzmann (austriaco) e Knot (olandese). Il primo favorevole ad una graduale fuoriuscita dai tassi negativi e dalle misure non convenzionali già quest’anno ed il secondo che ha evidenziato come, a suo avviso, la Bce dovrebbe alzare i tassi ad inizio 2023.

Tesoro anticipa rischio nuovo rialzo rendimenti

La prospettiva di tassi in ulteriore rialzo rispetto ai minimi storici degli ultimi anni spinge il Tesoro italiano a muoversi subito cercando di strappare condizioni di finanziamento favorevoli. E ieri il Ministero dell’Economia e delle Finanze ha affidato a un pool di banche (Barclays Bank Ireland PLC, BNP Paribas, Deutsche Bank A.G, Intesa Sanpaolo S.p.A. e J.P. Morgan AG) il mandato per il collocamento sindacato di un nuovo benchmark a 30 anni BTP – scadenza 1° settembre 2052.

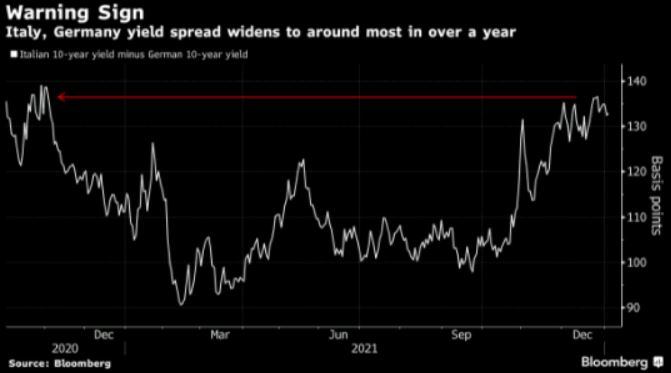

In sole due settimane i costi di finanziamento per l’Italia aumentati di circa 30 punti base a causa dei timori che la Banca centrale europea (Bce) possa ridurre gli stimoli monetari prima del previsto. A questo si aggiunge la preoccupazione che il primo ministro Mario Draghi possa lasciare anzitempo il suo posto andando a competere per la poltrona di presidente della Repubblica (prima votazione prevista il 24 gennaio). L’uscita di Draghi dall’esecutivo potrebbe innescare nuovi rischi politici per l’Italia con lo spauracchio principale che è quello di elezioni anticipate rispetto alla conclusione naturale della Legislatura prevista nel 2023.

Elemento che ha alimentato la crescita dello spread Btp-Bund, indicatore di rischio chiave del mercato obbligazionario, arrivato a toccare i massimo dal 2020.

Tensioni sui BTP, la view di Saxo

A detta di Christopher Dembik, Head of Macro Analysis di Saxo Bank, l’elezione di Draghi a presidente della Repubblica puà innescare un nuovo periodo di instabilità politica per l’Italia se questo comporterà elezioni anticipate. “I sondaggi suggeriscono che elezioni anticipate potrebbero dare la vittoria ai partiti di estrema destra (Lega e Fratelli d’Italia) alleati di Forza Italia – rimarca l’esperto di Saxo – . Questo potrebbe portare a un nuovo periodo di instabilità politica in Italia, nel momento peggiore di sempre. Le elezioni presidenziali italiane non sono ancora sul radar degli investitori. Ma aspettatevi un duro risveglio, turbolenze di mercato e volatilità obbligazionaria nel mercato dei BTP in caso di elezioni anticipate”.

Il lavoro di Draghi non è finito. Draghi ha portato stabilità politica in Italia e sta affrontando l’emergenza sanitaria e le sue conseguenze. Il suo governo ha inoltre completato e convalidato l’arduo processo di definizione dei progetti e di raggiungimento degli obiettivi iniziali e di riforma per accedere ai fondi nell’ambito del pacchetto Next Generation EU, di cui l’Italia è il maggior beneficiario e a breve dovrebbe ricevere il primo pagamento su un totale di 191,5 miliardi di euro (sia prestiti che sovvenzioni). “Ma c’è altro da fare. Draghi non ha ancora avuto il tempo di affrontare i problemi strutturali dell’economia italiana. Il rallentamento della produttività è uno di questi”, asserisce Christopher Dembik.