Btp ancora a buon mercato. Le previsioni per il 2021 su spread, mosse Bce e le parti della curva più interessanti

Tra le certezze per il 2021 c’è il sostegno che le banche centrali continueranno a dare sotto forma di acquisti record di titoli di Stato. Uno scudo che già in questo 2020 ha permesso performance invidiabili per i Btp, tra i pochi bond governativi dell’area euro che presentano ancora rendimenti positivi. I Btp decennali hanno fruttato nel 2020 ritorni dell’8% (dati Bloomberg Barclays Index), ossia il doppio del Bund tedesco.

Corsa ai Btp che non dovrebbe essere finita a detta di molte case d’affari che rimangono positive sulla carta italiana per il 2021, che risulta ancora ‘a buon mercato’ rispetto ad esempio a quelle di Spagna e Portogallo i cui decennali presentano rendimenti negativi. Commerzbank vede lo spread Btp-Bund scendere a 75 punti, JP Morgan indica area 80.

Cosa farà la BCE nel 2021

Il 2021 sarà un anno di forte recupero della crescita a livello globale sulla scia del massiccio stimolo (monetario e fiscale) messo in campo e grazie alle prospettive di ritorno ad una (nuova) normalità con l’avvio delle vaccinazioni. Così gli analisti di MPS Capital Services nell’Outlook 2021 in cui analizzano i prossimi passi delle banche centrali.

Partendo dalla Bce, dopo la decisione di dicembre, non dovrebbero essere apportate grosse modifiche alla politica monetaria nel 2021. Potrebbero invece esserci piccoli aggiustamenti, tra cui un aumento del tiering (dall’attuale livello pari a 6 volte le riserve obbligatorie a 8) per compensare l’impatto negativo derivante da un ulteriore aumento dell’excess liquidity (attesa crescere nel 2021 di oltre 1.000 Mld€). Gli analisti non si aspettano un taglio dei tassi dato che le condizioni di funding a breve rimarranno schiacciate grazie al prolungamento delle condizioni di tasso «agevolato» sulle TLTRO.

Le misure implementate dalla BCE, in particolare il PEPP, dicono gli esperti di MPS Capital Services, sono riuscite nello scopo di comprimere i tassi e creare delle condizioni favorevoli per stimolare la ripresa economica. “Nel 2021, ci aspettiamo una BCE meno proattiva e più reattiva, con l’Istituto che dovrebbe limitarsi a modulare gli acquisti sul PEPP in modo tale da evitare rialzi eccessivi dei tassi e mantenere condizioni finanziarie e di finanziamento accomodanti” continuano “ e se questa idea si rivelerà corretta, tassi bassi ancora a lungo e soprattutto nei primi mesi dell’anno in cui la situazione economica sarà ancora molto incerta.

Con il recente ampliamento/estensione del PEPP, la BCE anche nel 2021 riuscirà a coprire abbondantemente l’offerta netta di titoli di stato in Eurozona. La Spagna è il Paese che, secondo le stime di MPS Capital Service, presenta il rapporto di copertura più basso (addirittura le emissioni nette non verrebbero coperte integralmente nel caso di acquisti al ritmo di 15 Mld€/settimana) ed è anche quello che al momento ha presentato le stime di crescita per il 2021 più ottimistiche (7,2% per il 2021).

Spread e BTP, cosa attendersi nel nuovo anno

In ottica 2021, l’Italia potrebbe guadagnare, in termini di spread, maggiormente verso la Spagna rispetto alla Germania, che beneficia tra l’altro di un effetto scarsità della carta in circolazione. Pertanto, nel 2021 potremmo assistere un ulteriore restringimento dello spread Italia-Spagna, con target vs i 25pb (minimo del dicembre 2017).

La carta italiana, grazie all’azione della BCE e al minor rischio politico percepito è tornata ad essere un prodotto di tasso più che di «spread». Se questa idea è corretta, ci aspetta un 2021 all’insegna del sereno, con il comparto che dovrebbe rimanere ben supportato dall’abbondante liquidità e dalla ricerca di rendimento.

La parte a breve della curva italiana presenta al momento pochi margini di ulteriore discesa in termini di tasso, essendo ormai a poca distanza dal livello del tasso sui depositi BCE. “Solo un taglio dei tassi da parte della BCE potrebbe dare una ulteriore spinta, ma tale ipotesi, come detto in precedenza, non rientra nel nostro scenario base – rimarca MPS Capital Services – . In questo contesto, al fine di controbilanciare una duration più alta in portafoglio, la componente di linker legata all’inflazione eurozona potrebbe essere uno strumento interessante, soprattutto sulla parte a breve della curva BTP€i. Al momento infatti, le breakeven non sembrano scontare a pieno lo scenario di ripresa dell’inflazione che ci attendiamo da aprile in avanti”.

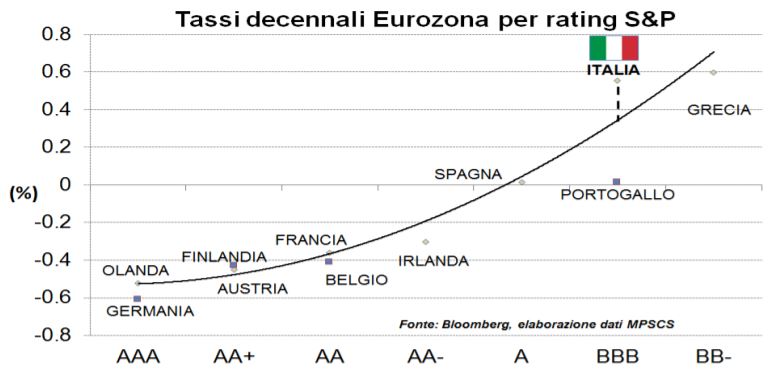

Perchè la carta italiana è ancora cheap

Le curve, ormai per buona parte in territorio negativo, porteranno gli operatori ad allungare ulteriormente la duration dei portafogli nei primi mesi dell’anno.

Guardando, alla curva dei tassi decennali rispetto al rating, la carta italiana risulta essere cheap rispetto ad esempio a quella portoghese e pertanto quella con maggiori margini di performance. Particolare attenzione andrà però posta nei primi due mesi dell’anno, quando le abbondanti emissioni attese, in un contesto di assenza di titoli in scadenza, verranno coperte solo parzialmente dagli acquisti BCE. Inoltre, sarà importante vedere un’evoluzione positiva delle recenti tensioni in seno alla maggioranza di governo. Solo superate quest’ultime, tornerebbe il sereno con le incertezze rinviate alla primavera 2022 quando terminerà il PEPP e si potrebbe tornare a parlare di elezioni parlamentari dopo il semestre bianco (che inizia ad agosto 2021).

Tutto quanto sopra considerato, ci attendiamo un tasso decennale BTP che dovrebbe variare da un minimo di 0,40%-0,45% nella prima parte del 2021, per poi risalire verso 0,8%-0,9% man mano che vi sarà minore incertezza sulla ripresa economica e segnali di recupero dell’inflazione.