Borse, il rally di Natale è un falso mito?

C’è un miglior mese per investire in borsa? Tutti e nessuno. Le statistiche forniscono un buon supporto indicando delle tendenze, sia positive che negative, per determinati mesi dell’anno. Un periodo particolare dell’anno in cui i mercati azionari tendenzialmente salgono è il mese di dicembre facendo si che vada in scena quello che notoriamente è conosciuto come “rally di Natale”. Ma di cosa si tratta esattamente? E soprattutto, ci sarà anche quest’anno?

Cos’è il rally di Natale e quando inizia

Prima di ogni considerazione va puntualizzato che il periodo del rally di Natale non coincide con il mese di dicembre anche se nel sentire comune viene identificato come il movimento dei mercati dal 1° dicembre in avanti o c’è anche chi ritiene che sia esclusivamente la settimana antecedente le vacanze di Natale. Negli Usa lo si identifica come il periodo che va dal 4° giovedì di novembre, ossia quando cade il giorno del Ringraziamento (quest’anno il 28 novembre), all’inizio delle vacanze natalizie.

Rally di Natale sì o no?

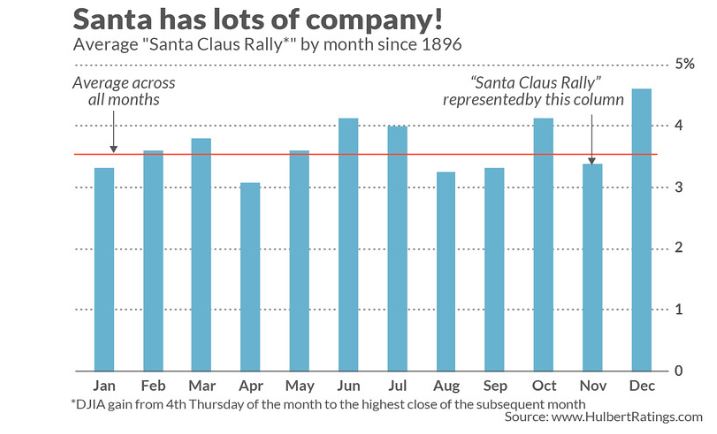

L’evidenza storica porta a una conclusione parzialmente sorprendente. Statisticamente, dal 1896, cioè da quando è stato creato l’indice Dow Jones Industrial Average – fresco del nuovo record storico oltre i 28.000 punti – il mercato azionario USA è salito mediamente del 3,4% nel periodo che va dal giorno del ringraziamento fino all’inizio delle vacanze di Natale. Quindi ritorni di tutto rispetto per gli investitori, ma non si tratta del miglior periodo dell’anno. “Sì, investitori azionari, il Santa Claus Rally non esiste”, sentenzia Mark Hulbert, columnist su Marketwatch. In effetti ci sono altri mesi che hanno un potenziale di rally ancora maggiore. Per ogni mese Hulbert ha calcolato l’entità del rialzo dal 4° giovedì al massimo del mese successivo (ha usato questo punto di partenza per la misurazione perché il Ringraziamento si svolge il 4 giovedì di novembre) Come puoi vedere dalla tabella qui sotto, sette mesi hanno un potenziale di rally maggiore rispetto al rally di Babbo Natale. Inoltre, se misurato in questo modo, il rally di Babbo Natale è inferiore alla media.

Fattori dietro all’ascesa di fine anno

Quest’anno i mercati si avvicinano all’ultimo scorcio d’anno con i motori avanti tutta. Wall Street viaggia sui massimi storici grazie all’ottimismo delle ultime settimane sul fronte dazi e il conseguente alleviarsi dei timori recessivi. In generale a fomentare gli acquisti nelle ultime settimane dell’anno possono essere molteplici fattori stagionali. In primis la speranza di maggiori consumi nel periodo natalizio, vero e proprio propellente per molte aziende americane che basano i tre quarti del prodotto interno lordo proprio sui consumi privati. Ingrediente che mancò ad esempio lo scorso anno con un dicembre nero sui mercati complici anche i timori di di vendite deboli per Apple, diventato un termometro dei consumi.

C’è poi la tendenza dei gestori di bilanciare i loro portafogli prima della fine dell’anno e anche i piccoli risparmiatori, soprattutto anglosassoni, tendono a mettere parte dei loro bonus di Natale sui mercati. Infine c’è in cosiddetto effetto trascinamento: se la stagione natalizia inizia bene sui mercati poi gli investitori psicologicamente si convincono che il rally di Natale andrà avanti e si innesca un meccanismo di auto-alimentazione della fiducia nel rally.

Su cosa puntare?

Su cosa puntare se si vuole cavalcare l’eventualità di un rally di fine anno? Gero Jung, Chief Economist di Mirabaud AM ricorda che “a ottobre, i mercati azionari globali hanno guadagnato il 3%. La riduzione dei rischi geopolitici ha spinto le valutazioni, nonostante la debolezza delle trimestrali del terzo trimestre. I settori value hanno sovraperformato rispetto ai titoli growth, in particolare in Europa, e i titoli difensivi hanno continuato a rimanere indietro rispetto a quelli ciclici. I mercati più esposti al commercio globale hanno sovraperformato, così come i mercati emergenti. Gli investitori sembrano aver mostrato un certo grado di compiacimento anche ad ottobre”. I mercati azionari, prosegue l’esperto, “hanno toccato nuovi massimi, anche se gli utili del terzo trimestre sono diminuiti di quasi il 5% rispetto allo stesso periodo dell’anno precedente in Europa e hanno ristagnato negli Stati Uniti. Le previsioni sugli utili per il 2019 sono state riviste al ribasso di quasi otto punti percentuali sia negli Stati Uniti che in Europa. Inoltre, i dati sui Pmi ancora non suggeriscono alcun miglioramento nella crescita globale.

In tali circostanze, manteniamo la nostra esposizione sull’azionario parzialmente coperta”. In termini di allocazione settoriale, concludono da Mirabaud AM, “raccomandiamo l’orientamento verso società cicliche, con una preferenza per il settore dei semiconduttori, e abbiamo innalzato a neutral il nostro posizionamento sul settore automobilistico europeo e su quello dei beni di consumo durevoli statunitensi. Questi segmenti vengono negoziati a forti sconti sui titoli difensivi e dovrebbero registrare un rally con la stabilizzazione dei principali indicatori di attività economica. Al contrario, abbiamo ridotto – adottando una posizione neutrale – il nostro rating sul settore alimentare europeo a causa delle valutazioni elevate. Stiamo riducendo anche le posizioni su titoli ad elevati rendimenti dei dividendi, che diventano meno interessanti al crescere dei rendimenti obbligazionari”.