Bond: nel 2021 la caccia ai rendimenti e tre fattori chiave spingeranno verso gli emergenti

Dove potrebbero dirigersi i mercati obbligazionari nel 2021? Dall’analisi di Jack McIntyre, Portfolio Manager di Brandywine Global (Franklin Templeton), emergono tre fattori chiave per analizzare il mercato obbligazionario nel prossimo anno: l’andamento dell’epidemia di Covid, le variabili politiche (che riguardano soprattutto gli Usa) e la gestione della politica monetaria da parte delle banche centrali. Secondo le previsioni di McIntyre, i tre fattori dovrebbero muoversi nella direzione di una diminuzione delle incertezze sui mercati; una situazione che favorirà i bond emessi dai paesi emergenti.

Effetto Covid sull’economia globale

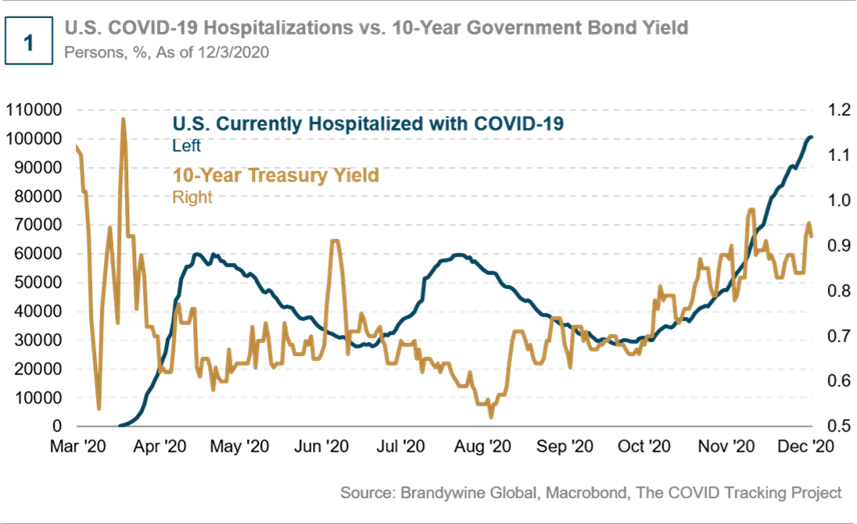

Il primo fattore chiave è evidente a tutti ed è l’impatto che il Covid-19 continuerà ad avere sull’economia globale. La pandemia, infatti, continuerà a far sentire il suo peso sulle attività economiche, soprattutto durante la prima metà dell’anno, con un cambiamento significativo nella seconda metà del 2021. In ogni caso, si legge nell’analisi di McIntyre, gli effetti della pandemia non saranno gli stessi per tutte le economie del mondo. Probabilmente la notte sarà “più buia appena prima dell’alba”, visto che i tassi di infezione e mortalità rimarranno elevati fino a quando i vaccini non saranno sufficientemente diffusi. Tuttavia, dobbiamo considerare innanzitutto quale scenario è già riflesso nel sentiment dei mercati obbligazionari. Il mercato dei Treasury sembra infatti essere proiettato già a quando il vaccino sarà effettivamente disponibile (si veda il grafico qui sotto). Nelle due volte precedenti in cui il tasso di ospedalizzazione era vicino a 60.000 persone, si è verificata una flight-to-safety verso i Treasury. Questa volta non è accaduto, nonostante il tasso di ospedalizzazione sia oltre le 100.000 persone e probabilmente destinato ad aumentare. Questo cambiamento segnala come il mercato dei Treasury sia più forward-looking, e stia iniziando a scontare la normalizzazione del 2021, favorita dalla diffusa distribuzione dei vaccini.

La matrice politico-economica

Il secondo fattore chiave per capire il percorso su cui si muovono i mercati obbligazionari globali è dato dall’inclusione nell’analisi di Jack McIntyre di altri motivi di incertezza che potremmo definire di matrice “politico-economica”. Questo fattore vale particolarmente per gli Usa ma ha anche una portata globale. All’inizio di gennaio si saprà l’esito del ballottaggio del Senato nello stato della Georgia, un appuntamento fondamentale per le agende politiche ed economiche degli Stati Uniti. A differenza di Trump, il nuovo presidente Biden non è noto per fare dell’incertezza un’arma politica, quindi prevediamo una diminuzione della volatilità politica complessiva a partire dal 2021. Se il Senato rimarrà, come da previsioni, sotto il controllo Repubblicano, ci sarà di certo anche meno incertezza “economica”, con una maggiore allocazione di potere verso i politici centristi.

Le mosse delle banche centrali

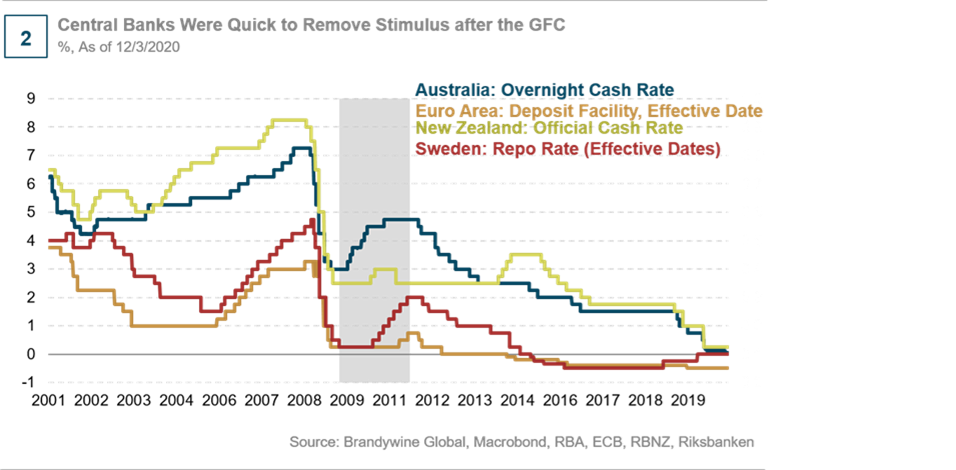

Il terzo fattore riguarda la politica monetaria globale: anche qui McIntyre prevede una minore incertezza grazie a due influenze chiave. La prima, e più importante, è che l’inflazione non dovrebbe rappresentare un problema significativo nel 2021, il che manterrà la politica monetaria globale orientata verso approcci più accomodanti. Questa aspettativa è drasticamente diversa da quella della crisi finanziaria del 2008, quando si verificò una sorta corsa collettiva per rimuovere gli stimoli di policy (vedi grafico sottostante). L’utilizzo di politiche “non ortodosse” allora accese la paura di un’inflazione indotta dalla moneta. Tuttavia, ciò non si verificò. Da allora le banche centrali hanno cambiato il loro approccio sull’inflazione ed entrando nel 2021 si presentano con un atteggiamento più benevolo verso una crescita dei prezzi. A differenza di quanto fatto in passato, non combatteranno l’inflazione. Se i tassi di mercato dovessero aumentare, McIntyre si aspetta un aumento delle dichiarazioni delle banche centrali circa il potenziale utilizzo della manipolazione della curva dei rendimenti, ma non siamo ancora a quel punto.

L’impatto sul mercato dei bond

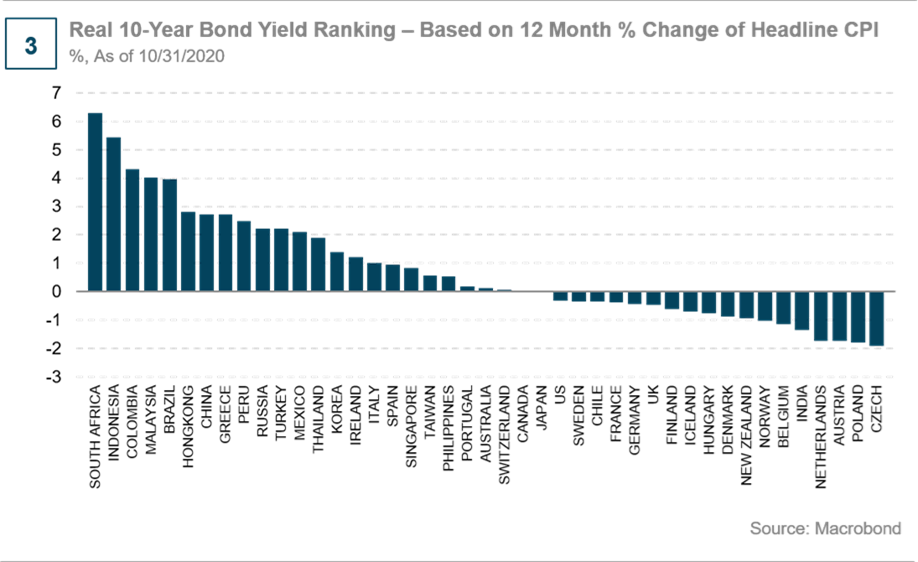

A cosa porterà questa diminuzione dell’incertezza sanitaria, politica, economica e monetaria? Certamente la volatilità del mercato obbligazionario rimarrà bassa, il che sosterrà una ricerca collettiva di rendimento nel 2021, in un mondo in cui non è facile trovarlo: oggi ci sono più di 17 trilioni di dollari di obbligazioni sovrane con rendimento nominale negativo. Ciò significa che un flusso di capitali si muoverà verso quei titoli obbligazionari che offrono un discreto rendimento corretto per il rischio rispetto a questo oceano di titoli in territorio negativo. È vero, gli spread si sono ristretti nella maggior parte del credito non-sovrano, ma c’è ancora margine in questo senso. Tuttavia, McIntyre prevede che i principali beneficiari di questi flussi di capitali saranno i bond mergenti in valuta locale. A livello di rendimento reale, continuano a sembrare attraenti, soprattutto rispetto ai bond dei mercati sviluppati.