Bolla o non bolla? Ray Dalio presenta il suo Bubble Indicator. E il paragone con crash 1929 e bolle Nifty Fifty e dot-com

Da Ray Dalio, fondatore dell’hedge fund numero uno al mondo Bridgewater Associates, arriva una lezione agli investitori e, in generale, a chiunque voglia capire in quali situazioni, e in corrispondenza di quali valori, si possa/debba parlare di un asset in pericolo bolla. Dalio presenta l’ indicatore bolla “Bubble Indicator”, che lui stesso monitora per capire se il valore di un investimento sia diventato eccessivo.

La prima cosa da fare è far riferimento a sei indicatori che prevedono la formazione di una bolla, ovvero quella situazione in cui il prezzo di un asset è così alto da non essere più sostenibile.

Questi sei parametri rispondono a sei altrettante domande:

- Quanto sono elevati i prezzi in relazione ai valori tradizionali?

- I prezzi stanno scontando condizioni insostenibili?

- Quanti nuovi buyer (ovvero quelli che fino ad allora non erano presenti nei mercati) hanno fatto il loro ingresso nel mercato?

- Quanto bullish è il sentiment?

- Gli acquisti vengono finanziati da una leva elevata?

- I buyer hanno esteso in modo eccezionale gli acquisti forward (per esempio accumulando scorte, o facendo acquisti di contratti forward), allo scopo di speculare o di proteggersi contro eventuali futuri rialzi dei prezzi?

Ognuno di questi fattori, scrive Ray Dalio, è misurato usando parametri statistici che vengono poi combinati in indici.

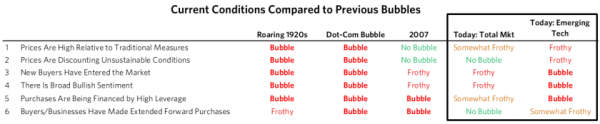

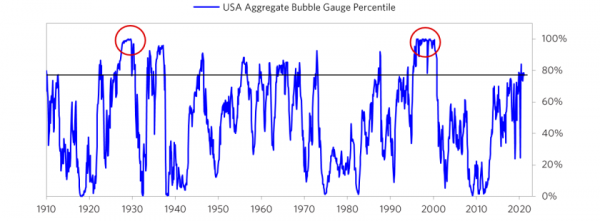

“Nel mercato azionario – spiega il gestore, che ultimamente si è messo in evidenza con alcune opinioni sul Bitcoin – ci muoviamo in questo modo per ogni titolo azionario a cui stiamo guardando. Questi valori vengono poi combinati in indici aggregati relativi all’azione e successivamente relativi al mercato considerato nel suo complesso. La tabella qui sotto – continua Dalio – mostra i valori attuali di ognuno di questi parametri per l’intero mercato azionario Usa, mentre il grafico mostra la lettura aggregata che deriva dalla combinazione di questi parametri in un indice per il mercato azionario, che risale al 1910.

Le condizioni di bolla della borsa Usa rispetto al passato

L’indice mostra le condizioni della borsa Usa, oggi, in relazione al passato.

“Quello che emerge è che, in breve, l’indicatore aggregato di bolla viaggia oggi al 77esimo percentile per il mercato azionario Usa nel suo complesso. Nella bolla del 2000 e in quella del 1929, questo aggregato era pari al 100esimo percentile.

“Quello che emerge è che, in breve, l’indicatore aggregato di bolla viaggia oggi al 77esimo percentile per il mercato azionario Usa nel suo complesso. Nella bolla del 2000 e in quella del 1929, questo aggregato era pari al 100esimo percentile.

Andando a considerare le azioni, “esiste una divergenza molto ampia nei dati – si legge ancora nell’analisi pubblicata sul sito Bridgewater.

Andando a considerare le azioni, “esiste una divergenza molto ampia nei dati – si legge ancora nell’analisi pubblicata sul sito Bridgewater.

“Alcune azioni versano, in base a queste misurazioni, in situazioni estreme di bolla (in particolare nel caso di titoli di società tecnologiche emergenti), mentre altre azioni non sono in bolla.

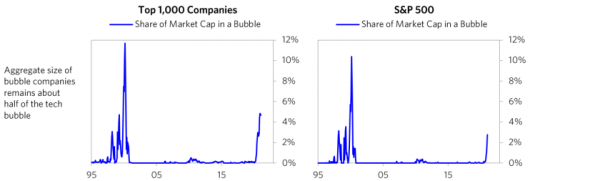

I grafici qui accanto mostrano la quota di società Usa che queste misurazioni indicano in una fase di bolla.

Si tratta del 5% circa delle 1000 società più importanti negli Stati Uniti, la metà circa di ciò che è avvenuto nel picco della bolla hi-tech. Il numero è più piccolo nel caso dello S&P 500, visto che molte delle società più in bolla non fanno parte di quell’indice. (vedi grafici Top 1000 Companies e S&P 500).

Nello spiegare il grafico successivo (Returns since Start of 2020), il fondatore del noto hedge fund ha illustrato il modo in cui la sua Bridgewater ha operato:

Nello spiegare il grafico successivo (Returns since Start of 2020), il fondatore del noto hedge fund ha illustrato il modo in cui la sua Bridgewater ha operato:

“Abbiano preso le azioni che versano in una condizione di bolla e abbiamo creato un paniere di “azioni in bolla” per monitorarle attentamente. Il grafico qui sotto mostra la loro performance e la performance del nostro basket delle 500 società top. Questo trend riporta alla mente quello dei titoli “Nifty Fifty” (Oggetto di eccessiva speculazione, poi crollati) all’inizio degli anni 70 e dei titoli della bolla dot-com della fine degli anni Novanta, entrambi casi che ricordo bene. Il punteggio è simile anche alla bolla dell’azionario della fine degli anni 20, che non posso ricordare in quanto allora non c’ero”.

“Abbiano preso le azioni che versano in una condizione di bolla e abbiamo creato un paniere di “azioni in bolla” per monitorarle attentamente. Il grafico qui sotto mostra la loro performance e la performance del nostro basket delle 500 società top. Questo trend riporta alla mente quello dei titoli “Nifty Fifty” (Oggetto di eccessiva speculazione, poi crollati) all’inizio degli anni 70 e dei titoli della bolla dot-com della fine degli anni Novanta, entrambi casi che ricordo bene. Il punteggio è simile anche alla bolla dell’azionario della fine degli anni 20, che non posso ricordare in quanto allora non c’ero”.

Ovviamente, e a precisarlo è stato lui stesso, il fondatore di Bridgwater Associates non può presentare tutti i passi che portano alla formazione dell’Indicatore bolla: detto questo, Dalio è pronto a condividere alcune informazioni, soprattutto in relazione al trend dei parametri elencati sopra.

Ray Dalio: Come scoprire una bolla. I sei parametri-alert

Alla prima domanda su quanto i prezzi siano elevati in relazione alle misure tradizionali, Dalio risponde che il valore attuale di questo parametro per l’azionario Usa si aggira attorno all’82esimo percentile, poco al di sotto dei valori delle bolle del 1929 e del 2000.

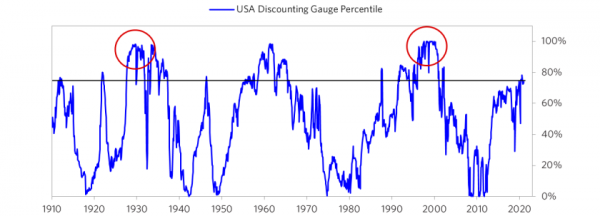

Il parametro per rispondere invece alla domanda se i prezzi stiano scontando condizioni insostenibili o meno, è rappresentato da una misurazione che calcola il tasso di crescita degli utili che è richiesto per produrre rendimenti sull’azionario che eccedano i rendimenti dei bond. Al momento, questo indicatore è per l’appunto al 77esimo percentile per il mercato aggregato.

L’indicatore dimostra però anche che, se è vero che i prezzi azionari sono alti, a livello aggregato, in relazione ai guadagni assoluti che li caratterizzano, è anche vero che gli stessi prezzi non sono estremamente elevati rispetto ai loro competitor del mercato dei bond. Sia nel 1929 che nel 2000 questa misura era pari al 100esimo percentile.

Riguardo alla terza domanda, relativa al numero dei nuovi buyer entrati nel mercato, Dalio sottolinea che, spesso, “l’ingresso improvviso di nuovi buyer che sono attratti dai prezzi in rialzo è un indicatore di bolla”. Il motivo? Si tratta di persone “che entrano tipicamente nel mercato perchè è surriscaldato e perchè non sono investitori sofisticati. Questo è successo sia nella bolla azionaria del 1929 che in quella del 2000. Questo parametro ha raggiunto il 95esimo percentile, di recente, a causa dell’ondata di nuovi investitori retail che si sono riversati sulle azioni più popolari che, in base ad altre misurazioni, appaiono in condizioni di bolla”.

Riguardo alla terza domanda, relativa al numero dei nuovi buyer entrati nel mercato, Dalio sottolinea che, spesso, “l’ingresso improvviso di nuovi buyer che sono attratti dai prezzi in rialzo è un indicatore di bolla”. Il motivo? Si tratta di persone “che entrano tipicamente nel mercato perchè è surriscaldato e perchè non sono investitori sofisticati. Questo è successo sia nella bolla azionaria del 1929 che in quella del 2000. Questo parametro ha raggiunto il 95esimo percentile, di recente, a causa dell’ondata di nuovi investitori retail che si sono riversati sulle azioni più popolari che, in base ad altre misurazioni, appaiono in condizioni di bolla”.

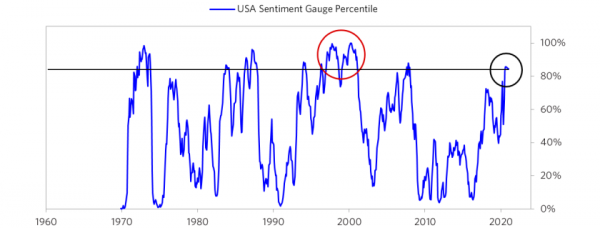

A tal proposito (risposta alla quarta domanda di cui sopra), quanto è bullish il sentiment?

“Più il sentiment è bullish – ricorda il gestore – più gli investitori hanno già investito, e dunque è meno probabile che investano di più, mentre è più probabile che vendano. Il nostro parametro aggregato sul sentiment di mercato viaggia ora attorno all’85esimo percentile. Ancora una volta, il parametro è pesantemente concentrato sulle ‘azioni bolla’ che non sulla maggior parte delle azioni.

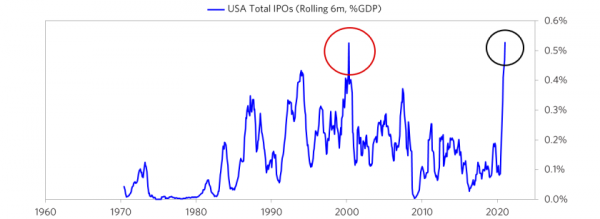

Occhio inoltre anche alle Ipo, segmento di mercato che non aveva assistito a una febbre tanto alta, sottolinea Ray Dalio, dal 2000.

Occhio inoltre anche alle Ipo, segmento di mercato che non aveva assistito a una febbre tanto alta, sottolinea Ray Dalio, dal 2000.

Alla domanda se gli acquisti di azioni siano al momento finanziati da una leva elevata, il ceo di Bridgewater presenta il leverage gauge del suo hedge fund, che al momento ha un valore poco inferiore all’80esimo percentile.

Alla domanda se gli acquisti di azioni siano al momento finanziati da una leva elevata, il ceo di Bridgewater presenta il leverage gauge del suo hedge fund, che al momento ha un valore poco inferiore all’80esimo percentile.

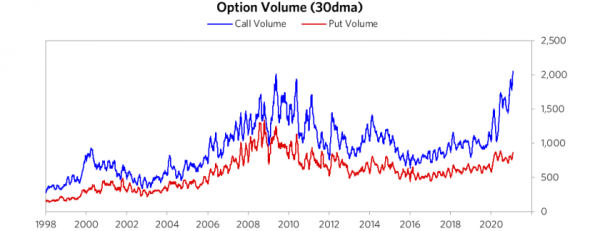

“Così come nel caso di altri parametri che misurano le bolle, esiste un’alta leva utilizzata dal segmento retail (che utilizza le opzioni) nelle azioni in bolla, mentre c’è un leverage molto inferiore da parte di altri investitori, e nel caso in cui i titoli non versino in una condizione di bolla”.

Viene segnalato, anche, come i volumi che si riferiscono alle opzioni call relative a una singola azione viaggino a valori record, ricordando sempre che sono stati soprattutto i retail che hanno acquistato i contratti di opzione ad alimentare il balzo delle azioni.

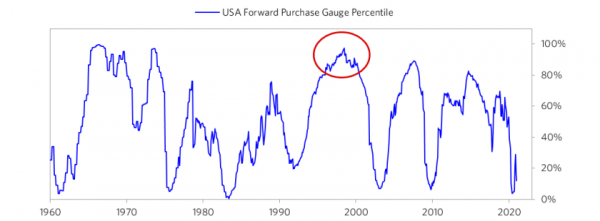

Infine, riguardo all’interrogativo su quanto i buyer dei titoli abbiano esteso in modo eccezionale i loro acquisti forward, Ray Dalio fa notare che il modo migliore per rispondere, nel caso di un mercato azionario, è guardare a indicatori come le spese in conto capitale eventuali delle aziende (e, in misura minore, del governo): in questo, modo si dovrebbe riuscire a capire infatti se le imprese stiano investendo molto o poco nelle infrastrutture, nelle fabbriche etc.

Infine, riguardo all’interrogativo su quanto i buyer dei titoli abbiano esteso in modo eccezionale i loro acquisti forward, Ray Dalio fa notare che il modo migliore per rispondere, nel caso di un mercato azionario, è guardare a indicatori come le spese in conto capitale eventuali delle aziende (e, in misura minore, del governo): in questo, modo si dovrebbe riuscire a capire infatti se le imprese stiano investendo molto o poco nelle infrastrutture, nelle fabbriche etc.

Il parametro, insomma, dimostra quanto le aziende stiano estrapolando dalla domanda corrente una domanda forte andando in avanti.

Il parametro, insomma, dimostra quanto le aziende stiano estrapolando dalla domanda corrente una domanda forte andando in avanti.

Ma “questo parametro è il più debole tra tutti gli iidici di bolla, facendo pressione sulla lettura aggregata del dato – sottolinea il guru – Le aziende sono quelle che sostengono in misura maggiore questa misurazione attraverso il capex e le operazioni di M&A (fuioni e acquisizioni): E oggi il capex corporate aggregato è sceso, in linea con l’effetto che la crisi scatenata dal virus ha colpito la domanda, mentre alcuni player dell’economia digitale sono riusciti a mantenere i loro livelli di investimenti. Livelli simili di attività M&A sono rimasti, per ora, deboli”.