BlackRock: flussi ETP in calo ad agosto, focus sui settori tech e healthcare

Ad agosto sono scesi i flussi verso gli ETP globali a causa del calo degli acquisti sia sull’azionario che sul reddito fisso. Questo è ciò che emerge dall’ultimo BlackRock ETP Landscape Report che illustra i trend dei flussi degli ETP a livello globale riferiti al mese scorso.

Flussi moderati con un rallentamento trasversale

I flussi verso gli ETP globali sono scesi a 65,3 miliardi di dollari in agosto, rispetto ai 90,1 miliardi di dollari di luglio, a causa del calo degli acquisti sia sull’azionario che sul reddito fisso. Nel dettaglio, si legge nel report, i flussi azionari sono scesi a 45,7 miliardi di dollari in agosto dai 60,5 miliardi di dollari in luglio, mentre gli acquisti obbligazionari sono diminuiti a 22,3 miliardi di dollari dai precedenti 32,1 miliardi di dollari. I flussi commodity sono invece rimasti in territorio negativo (-3,2 miliardi di dollari).

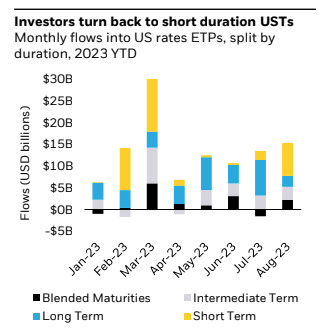

“Gli afflussi verso gli ETP obbligazionari governativi, in particolare quelli sui Treasury statunitensi, hanno dominato gli acquisti di ETP a reddito fisso per tutto il mese di agosto, raggiungendo quota 18,5 miliardi di dollari. Guardando ai tassi USA, il mese ha visto un notevole rallentamento degli acquisti di duration, in quanto le allocazioni si sono spostate nettamente a favore di esposizioni a breve termine (7,6 miliardi di dollari aggiunti, quasi il quadruplo dei livelli di luglio) sulla scia di dati macroeconomici più solidi, che hanno confermato la narrativa “higher for longer”, ovvero una politica monetaria restrittiva e più a lungo” ha commentato Laura Cooper, Senior Investment Strategist di iShares EMEA presso BlackRock.

I tassi dominano il mese di agosto

Ad agosto, prosegue BlackRock, i tassi hanno guidato l’83% degli acquisti di ETP a reddito fisso, con 18,5 miliardi di dollari aggiunti, rispetto alla media trimestrale del 46% da maggio a luglio. Come di consueto, le esposizioni statunitensi si confermano sul podio (15,3 miliardi di dollari). Analizzando l’andamento dei flussi sui tassi statunitensi, ad agosto si è assistito a un notevole rallentamento degli acquisti di duration: le allocazioni si sono spostate nettamente a favore del breve termine, con una raccolta di 7,6 miliardi di dollari, quasi il doppio rispetto al dato di luglio.

Anche gli acquisti di Bund sono stati favoriti durante l’estate: ad agosto si sono registrati i maggiori afflussi da marzo 2020 (0,8 miliardi di dollari), in aggiunta ai 0,5 miliardi di dollari di luglio. Al di là dei mercati sviluppati (DM), gli ETP sul debito dei mercati emergenti (EM) hanno registrato 0,3 miliardi di dollari di deflussi netti dopo quattro mesi positivi tra aprile e luglio (7,3 miliardi di dollari).

Sempre al livello di reddito fisso, si legge nel report, nel mese di agosto si è registrata una forte propensione alla vendita, tra credito high yield (-1,6 miliardi di dollari) e obbligazioni legate all’inflazione (-1,9 miliardi di dollari), con una tendenza invece livellata per il credito investment grade (IG). Tuttavia, questi deflussi non hanno inciso sui consistenti acquisti sul credito registrati da inizio anno, con 30,5 miliardi di dollari di raccolta complessiva per le esposizioni IG da gennaio a luglio.

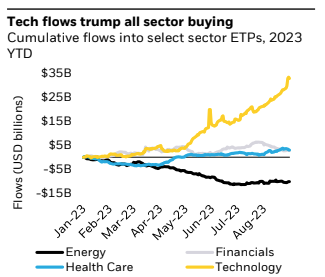

Settori difensivi in testa

Nel mese di agosto i flussi settoriali hanno mostrato un orientamento difensivo, concentrato sui settori tech e healthcare. In particolare, si legge nel report, il settore tech ha trainato i flussi estivi, con 17,2 miliardi di dollari aggiunti tra maggio a luglio e ulteriori i 12,2 miliardi di dollari in agosto. Con una raccolta complessiva di 33 miliardi di dollari da inizio anno, i flussi del settore tecnologico hanno già superato i 26 miliardi di dollari aggiunti dell’intero 2022, posizionando il settore sulla buona strada per confermare il primato per il quinto anno consecutivo. Ad agosto sono tornati anche gli acquisti nel settore sanitario (1,8 miliardi di dollari).

Ad agosto i flussi dei settori ciclici hanno indicato un andamento in costante evoluzione. I deflussi dai titoli finanziari (-3,3 miliardi di dollari) hanno più che annullato gli afflussi di luglio (2,4 miliardi di dollari), indicando che forse è prematuro pensare ad un cambiamento del sentiment. Il settore energy ha registrato deflussi contenuti (-0,1 miliardi di dollari), dopo che gli afflussi di luglio (1,2 miliardi di dollari) avevano indicato una rinnovata propensione all’esposizione, a seguito di sette mesi di vendite. Nel segmento dei fattoriali, le strategie Value hanno registrato un buon interesse con 1,3 miliardi di dollari di afflussi in agosto, sulla scia dei 1,5 miliardi di dollari cumulati tra giugno e luglio. In linea con la tendenza osservata nei settoriali, il fattore Quality ha raccolto 2,6 miliardi di dollari (dopo i deflussi a luglio per 0,4 miliardi di dollari), confermandosi la strategia più popolare da inizio anno con 23,5 miliardi di dollari in ingresso e sulla buona strada per segnare il record storico.

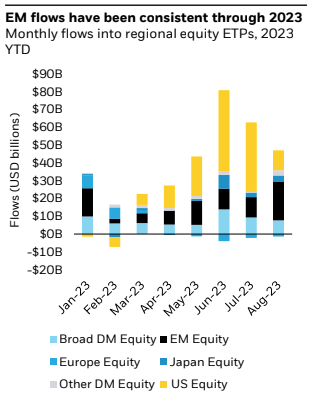

In evidenza i flussi azionari degli emergenti

Gli acquisti di azioni statunitensi hanno guidato i flussi regionali a giugno (45,4 miliardi di dollari, pari al 60% dei flussi regionali) e luglio (39 miliardi di dollari, 65%), ma sono calati bruscamente ad agosto (11,1 miliardi di dollari, 24%), lasciando il passo a consistenti acquisti sull’azionario emergente (21,5 miliardi di dollari). Agosto è stato il terzo mese di maggiori afflussi per gli ETP azionari EM, dopo dicembre 2019 (23,1 miliardi di dollari) e gennaio 2022 (21,7 miliardi di dollari). Da inizio anno gli afflussi azionari EM sono stati costanti, pari a 88,7 miliardi di dollari, con una raccolta netta mensile superiore ai 10 miliardi di dollari cinque mesi su otto.

Il trend dell’azionario dei mercati sviluppati, invece, è stato relativamente altalenante quest’anno: i flussi verso le azioni giapponesi sono aumentati in agosto (3,6 miliardi di dollari contro i 2,6 di luglio), con un minore slancio rispetto a giugno (7,8 miliardi di dollari). Gli ETP azionari giapponesi quotati negli Stati Uniti hanno raccolto 0,6 miliardi di dollari, mentre le esposizioni quotate nell’area EMEA hanno registrato un calo di circa 0,1 miliardi di dollari. Si conferma anche lo scarso interesse per l’azionario europeo, che ha registrato il quinto mese consecutivo di fuoriuscite (-1,3 miliardi di dollari), che si aggiungono ai 7,4 miliardi di dollari di deflussi da aprile a luglio, annullando circa il 60% della raccolta positiva del 1° trimestre.

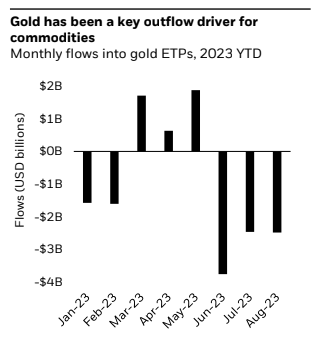

L’oro perde smalto

Ad agosto, prosegue BlackRock, gli ETP sulle commodity hanno segnato il terzo mese negativo consecutivo (-3,2 miliardi di dollari), sulla scia dei deflussi netti di 8,8 miliardi tra giugno e luglio. I metalli preziosi sono rimasti uno dei principali driver dei deflussi del mese, con vendite nette di ETP sull’oro (-2,5 miliardi di dollari) e sull’argento (-0,4 miliardi di dollari). Da giugno ad agosto, gli ETP sull’oro hanno perso 8,7 miliardi di dollari. Di conseguenza, il 2023 sembra essere un altro anno debole per l’oro, con flussi netti negativi per 7,6 miliardi di dollari da inizio anno. Anche le altre esposizioni alle materie prime hanno registrato deflussi, con 1,8 miliardi di dollari in uscita dagli ETP sul greggio. Le esposizioni allargate alle commodity sono state invece un punto di forza per l’asset class nel mese di agosto, con 0,3 miliardi di dollari di afflussi.