BlackRock: a settembre flussi ETP in calo per il terzo mese consecutivo

A settembre la raccolta globale degli ETP ha segnato il terzo calo consecutivo mese su mese. Questo è ciò che emerge dall’ultimo BlackRock ETP Landscape Report che illustra i trend dei flussi degli ETP a livello globale riferiti al mese scorso.

Flussi ridotti a settembre

A settembre la raccolta globale degli ETP si è attestata a 63,1 miliardi di dollari, il terzo calo consecutivo mese su mese, rispetto ai 65,7 miliardi di dollari di agosto. Nel dettaglio, l’azionario ha registrato una raccolta netta in crescita a 50,5 miliardi di dollari a settembre, in parte compensata da un rallentamento degli acquisti sull’obbligazionario (15,4 miliardi di dollari). Trend negativo invece confermato per le commodity (-3,5 miliardi). Tuttavia, i tassi hanno continuato a dominare i flussi del reddito fisso, con 16,9 miliardi di dollari in ingresso.

Laura Cooper, Senior Investment Strategist di iShares EMEA presso BlackRock, ha commentato:

“Da inizio anno i flussi degli ETF a reddito fisso sono stati trainati dalle esposizioni ai tassi, inclinazione confermata anche a settembre nonostante le vendite dei titoli di Stato nel periodo. In particolare, si sono registrati flussi in ingresso pari a 16,9 miliardi di dollari, in controtendenza rispetto alle fuoriuscite sugli ETF obbligazionari sul credito. Guardando al corso dell’anno, il 2023 è stato caratterizzato da acquisti di titoli investment grade quasi equamente suddivisi tra Stati Uniti ed Europa: dei 26,3 miliardi di dollari di afflussi totali complessivi, 9,6 miliardi di dollari sono stati investiti direttamente in titoli investment grade focalizzati sull’eurozona e 11,1 miliardi di dollari negli Stati Uniti, a testimonianza della ricerca da parte degli investitori di redditi interessanti in un contesto macroeconomico resiliente.”

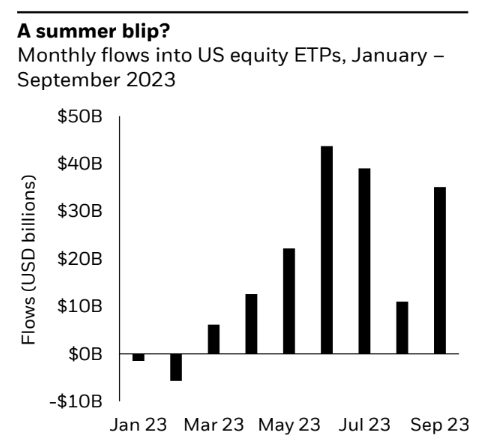

Ritorno all’azionario

La ripresa dei flussi azionari è stata in gran parte trainata dall’aumento delle allocazioni statunitensi (35,1 miliardi di dollari), dove i flussi sono tornati ai livelli di giugno e luglio, significativamente in rialzo rispetto ai 11 miliardi di dollari di agosto. La maggior parte degli acquisti di azioni statunitensi ha riguardato le esposizioni large cap (30,7 miliardi di dollari), più che compensando la rotazione settoriale registrata nell’area USA. Gli acquisti di ETP azionari statunitensi quotati in EMEA hanno raggiunto il massimo mensile del 2023, con 4,7 miliardi di dollari di afflussi. In linea con i flussi globali, la maggior parte è andata alle large cap, anche se le allocazioni settoriali statunitensi quotati nell’EMEA sono state in territorio positivo, in contrasto con la tendenza globale.

Tra le altre esposizioni a livello globale, si confermano le tendenze esistenti con flussi verso le azioni giapponesi, guidati dagli acquisti dei listini APAC. Tuttavia, gli ETP azionari giapponesi quotati in EMEA hanno registrato deflussi per 0,7 miliardi di dollari, il primo mese con saldo negativo da febbraio, mentre quelli quotati in USA hanno perso 1,1 miliardi di dollari, primo dato negativo da marzo. I flussi globali verso gli ETP azionari dei mercati emergenti sono scesi a 3,3 miliardi di dollari, mentre i flussi azionari europei sono rimasti negativi (-1,6 miliardi di dollari).

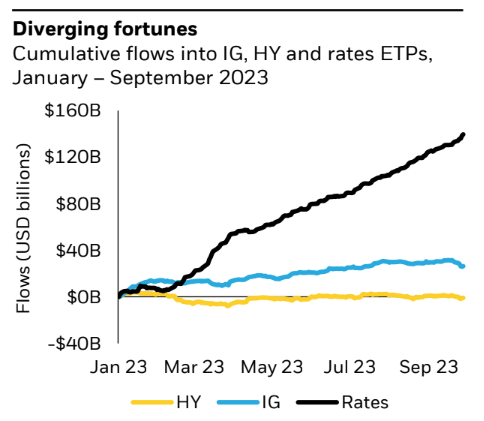

Tassi sempre in testa

Nel 2023 le esposizioni ai tassi hanno guidato la maggior parte della raccolta degli ETP a reddito fisso (FI), tendenza proseguita a settembre, con 16,9 miliardi di dollari aggiunti. Tuttavia, i flussi obbligazionari complessivi hanno risentito delle vendite di asset a spread, portando il saldo complessivo da inizio anno a quota a 235,1 miliardi di dollari. L’high yield (HY, -1,8 miliardi di dollari) ha segnato il secondo mese di deflussi, mentre gli ETP sul debito dei mercati emergenti sono stati negativi per 1,5 miliardi di dollari. Il credito investment grade (IG) ha registrato il mese di maggior fuoriuscite da marzo 2020 e il secondo più alto su base storica, con 4,1 miliardi di dollari in uscita. Le vendite si sono concentrate sugli ETP IG quotati negli Stati Uniti, seppur anche il dato EMEA è stato negativo 0,6 miliardi di dollari di deflussi, con un’accelerazione dei deflussi nell’ultima settimana di settembre.

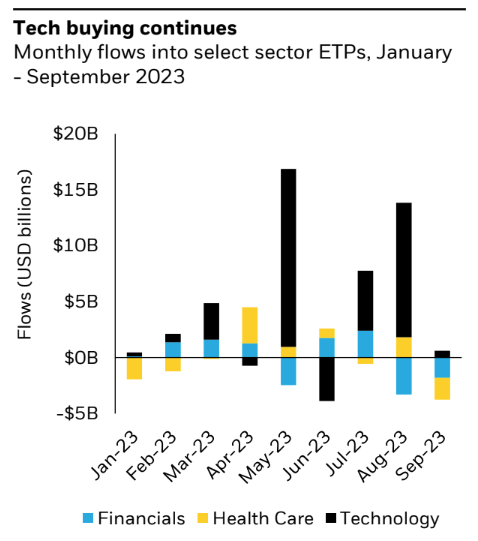

Resilienza del settore tecnologico

Il mese di settembre ha segnato un cambiamento nelle tendenze dei flussi settoriali su larga scala, con in territorio positivo esclusivamente energy (0,8 miliardi di dollari) e tech (0,6 miliardi di dollari). Gli afflussi globali sui titoli tecnologici sono stati positivi nonostante una rotazione in uscita dagli ETP tecnologici statunitensi (-2,9 miliardi di dollari). Per gli afflussi sull’energy, l’orientamento ha favorito le esposizioni statunitensi.

Vendite nette per i restanti segmenti azionari settoriali statunitensi, con 2 miliardi di dollari di deflussi dai titoli finanziari, 1,6 miliardi di dollari da healthcare, 0,7 miliardi di dollari dagli industriali e 0,6 miliardi di dollari di vendite dai materiali. Questi deflussi dai settoriali USA hanno inciso sulle tendenze settoriali più ampie, con vendite nette in tutti e quattro questi settori a livello globale. Tra i settori azionari europei, gli industriali sono stati l’unico settore a registrare afflussi significativi a settembre (0,1 miliardi di dollari) mentre i finanziari hanno subito il maggior numero di deflussi (-0,6 miliardi di dollari).