Bce ora è più falco della Fed. Pessimo tempismo: 52% azionario globale in mercato orso

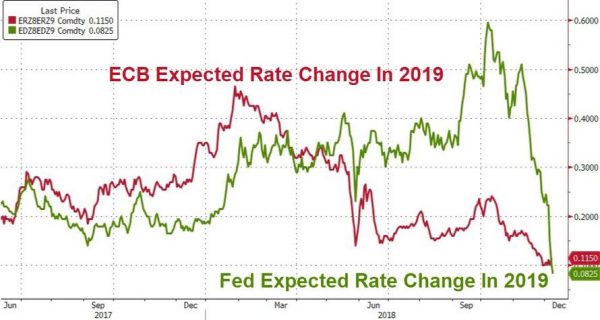

La Bce è diventata più falco della Fed. Lo certifica un grafico che mette in evidenza le aspettative dei mercati sui tassi in Eurozona e in Usa per il 2019.

Sebbene diversi economisti affermino come Francoforte sarà costretta, anche per i problemi che assillano l’Italia, a rinviare il suo primo rialzo dei tassi al primo trimestre del 2020, la traiettoria della variabile che monitora le aspettative sui tassi della Bce (ECB Expected Rate Change in 2019) ha limitato i ribassi, scendendo ad appena 11,5 punti base.

Più ripida la discesa della variabile che misura le aspettative sulle strette monetarie della Fed nel 2019, scivolata a 8,25 punti base, valore chiaramente più basso di quello che si riferisce alla banca centrale europea.

Maggiori informazioni sul percorso di politica monetaria che la Bce di Mario Draghi e la Fed di Jerome Powell intendono intraprendere nel 2019 arriveranno in occasione degli imminenti meeting delle due banche centrali. La Bce si riunirà dopodomani, giovedì 13 dicembre, mentre alla Fed toccherà i prossimi 18-19 dicembre.

Nell’attesa, molti sono gli economisti che stanno rivedendo al ribasso le stime sui tassi sui fed funds in Usa: quelli di Goldman Sachs ritengono ora che ci sia una probabilità inferiore al 50% che la Fed alzi i tassi a marzo, mentre su dicembre la chance di una stretta rimane elevata, al 90%.

Se prima l’outlook di Goldman Sachs era di quattro rialzi dei tassi nel 2019, inclusa una stretta nel mese di marzo, ora la previsione è che la Fed stessa apporterà modifiche al proprio dot plot, ovvero alle stime sul percorso dei tassi.

Così fa notare alla Cnbc John Stoltzfus, responsabile strategist degli investimenti presso Oppenheimer Asset Management:

“La Fed è molto sensibile ai fattori di crescita e di debolezza e di vulnerabilità della nostra economia e dell’economia globale”.

Detto questo, Stoltzfus sottolinea che il mercato non si fida della Fed e che, di conseguenza, continua a temerla:

“C’è ancora paura della Fed e c’è qualcuno che afferma che la luna di miele con Jay Powell sia finita. Per quanto mi riguarda, questa luna di miele non c’è mai stata. I mercati non si fidavano di Bernanke per il suo intero mandato, ma lui è stato buono con loro. Non si fidavano di Janet Yellen. Si tratta di un lascito dell’era di Alan Greenspan, quando la Fed non fu trasparente”.

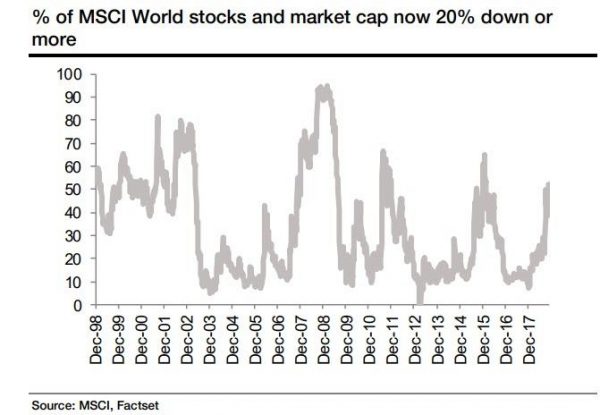

Considerata ora la situazione in cui versano i mercati – Wall Street fa fronte a una fase di correzione iniziata 10 settimane fa e altre borse non versano in condizioni migliori – il tempismo di un intervento della Bce o della Fed non potrebbe essere peggiore.

Andrew Lapthorne, strategist di Société Générale, fa notare come, dopo l’assist arrivato da Powell la scorsa settimana, “il sentiment si sia fatto decisamente ribassista, con l’indice MSCI World (dell’azionario globale) in flessione del 12,5% rispetto al picco testato alla fine di gennaio”.

Non solo di falco si parla, dunque, ma anche dell’arrivo, in alcuni casi già avvenuto, del mercato orso.

Andando più a fondo, si scopre che il 52% dei titoli delle società quotate sull’MSCI World è diventato, infatti, preda dell’orso, viste le perdite superiori a -20% dal record delle ultime 52 settimane.

A prescindere da chi sarà più falco tra la Bce e la Fed sicuramente il rallentamento dell’economia mondiale e le fasi di correzione se non di mercato orso in cui sono scivolate diverse borse rendono il contesto molto difficile da interpretare per i potenziali investitori. Che di colpo si ritrovano a fare i conti con una realtà che avrebbero evitato volentieri: la fine di quella che spesso è stata etichettata come droga monetaria, fatta di tassi allo zero se non negativi (nel caso dell’Eurozona), e di vari programmi di Quantitative easing, che hanno finito spesso e volentieri per gonfiare il valore degli asset, oltre quanto giustificato dai fondamentali.