Bce: gaffe Lane, fornisce informazioni riservate su tassi a banche tedesche. Euro e BTP ‘confusi’

Le ultime rivelazioni del Financial Times mandano all’aria gli sforzi di Christine Lagarde, numero uno della Bce, tesi a rendere la banca centrale europea più trasparente e più facile da capire: colpa del capo economista della stessa Bce, Philip Lane che, stando a quanto ha rivelato il quotidiano britannico, avrebbe fornito informazioni di politica monetaria non ufficiali nel corso di una riunione privata con alcuni economisti di banche tedesche.

Una vera e propria gaffe, quella di Lane, come commenta qualcuno, che ha confuso trader, analisti ed esperti di politica monetaria: secondo l’FT, nel corso di quell’incontro privato, l’economista avrebbe detto che la Bce prevede che il nuovo target di inflazione fissato da Lagarde al 2% verrà centrato entro il 2025 e che il tasso sui depositi, che viaggia al minimo record pari al -0,50%, potrebbe essere alzato ben prima delle previsioni, tra poco più di due anni, in base a quanto emerge da alcuni modelli interni dell’istituzione di Francoforte: la stretta arriverebbe insomma prima di quel 2024 che molti esperti prevedono essere l’anno in cui il tasso potrebbe essere aumentato, dieci anni più tardi da quando è stato tagliato l’ultima volta, nel 2014.

Una vera e propria gaffe, quella di Lane, come commenta qualcuno, che ha confuso trader, analisti ed esperti di politica monetaria: secondo l’FT, nel corso di quell’incontro privato, l’economista avrebbe detto che la Bce prevede che il nuovo target di inflazione fissato da Lagarde al 2% verrà centrato entro il 2025 e che il tasso sui depositi, che viaggia al minimo record pari al -0,50%, potrebbe essere alzato ben prima delle previsioni, tra poco più di due anni, in base a quanto emerge da alcuni modelli interni dell’istituzione di Francoforte: la stretta arriverebbe insomma prima di quel 2024 che molti esperti prevedono essere l’anno in cui il tasso potrebbe essere aumentato, dieci anni più tardi da quando è stato tagliato l’ultima volta, nel 2014.

Gaffe Lane, rialzo tassi Bce anticipato di un anno? Euro reagisce

In realtà, sottolinea il Financial Times, outlook su una stretta monetaria entro la fine del 2023 non mancano.

Ma, in generale, le previsioni sono più di un aumento a partire dal 2024 che non dal 2023: di conseguenza, le rivelazioni dell’FT, che pongono interrogativi anche di natura etica, visto che Lane avrebbe dato informazioni riservate a un gruppo limitato di economisti, hanno confuso un po’ i mercati.

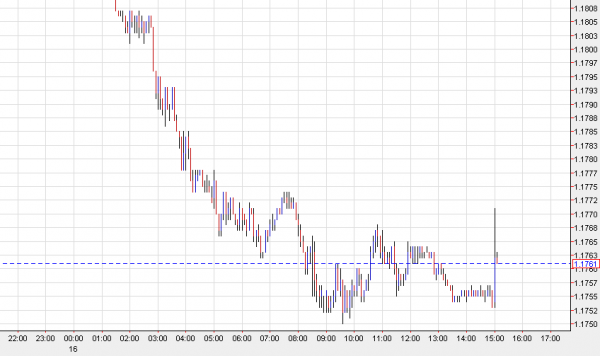

Nella giornata di ieri l’euro, dopo la pubblicazione dell’articolo dell’FT, è schizzato al rialzo, sebbene per poco, fino a quota 1.1820, prima di scendere dai massimi intraday e oscillare attorno a $1,1750, complice anche il rafforzamento del dollaro.

I buy sul biglietto verde, vale la pena di precisare, sono stati scatenati ieri dalla pubblicazione del dato relativo alle vendite al dettaglio Usa, che hanno letteralmente stracciato le stime degli analisti.

I buy sul biglietto verde, vale la pena di precisare, sono stati scatenati ieri dalla pubblicazione del dato relativo alle vendite al dettaglio Usa, che hanno letteralmente stracciato le stime degli analisti.

La moneta unica oggi avanza a $1,178.

Sale oggi lo spread BTP-Bund, che per due sessioni aveva oscillato sotto la soglia di 100 punti base e che stamattina sale a 101,20, in crescita dell’1,43%, e a fronte di tassi sui BTP decennali allo 0,72%.

Evidentemente stizzita, la Bce si è fatta sentire dopo la pubblicazione dell’articolo:

“Lane non ha riferito in alcuna conversazione con gli analisti che l’area euro centrerà l’inflazione del 2% dopo la fine dell’orizzonte di proiezioni della Bce (che è di tre anni, e che vede dunque l’attuale outlook coprire i tre anni 2021-2022-2023).

Il portavoce di Francoforte ha continuato, affermando che “la conclusione a cui è giunta l’Ft, ovvero quella secondo cui l’aumento dei tassi di interesse potrebbe verificarsi già nel 2023, non è in linea con la nostra forward guidance. Lane è stato chiaro nel dire, in un evento ufficiale di mercoledì che, grazie alla persistenza con cui assicurerà un livello elevato di stimoli monetari, la Bce potrà raggiungere il suo target del 2% nel corso del tempo, senza menzionare una data specifica”.

Bce: Lagarde parla di target inflazione, criptovalute, debito pubblico

Dal canto suo, nel corso di un’intervista rilasciata a Bloomberg il 13 settembre scorso, e pubblicata sul sito della Bce nella giornata di ieri, Lagarde ha parlato sì di tassi, ma anche di pandemia e di debito pubblico , criptovalute, confermando la maggiore chiarezza che, a suo avviso, la Bce ha fatto su alcuni temi di politica monetaria, laddove ha messo in evidenza il nuovo target di inflazione della banca centrale del 2% simmetrico.

“Certamente, quello che abbiamo deciso di fare è avere un target che fosse semplice, facile da capire, simmetrico e focalizzato nel medio termine”, ha detto la numero uno della banca centrale, continuando: “Invece di avere quel complicato ‘inferiore, ma vicino al 2%’, frase un po’ incerta e confusa, abbiamo deciso di scegliere qualcosa di più diretto, semplice: un 2% simmetrico”.

Questo significa, ha continuato Christine Lagarde, che “deviazioni al rialzo o al ribasso rispetto al 2% sono entrambe non desiderabili; questa è la definizione su cui ci siamo trovati d’accordo”.

Trovati d’accordo, ha precisato la numero uno della Bce, anche sulla decisione di fissare il target “nel medio termine, che importa soprattutto perchè siamo particolarmente preoccupati sulle aspettative di inflazione. Credo che quella decisione, insieme alla forward guidance, che abbiamo deciso qualche settimana più tardi dopo la diffusione della revisione della strategia della Banca centrale europea, ha convinto in modo sufficiente i mercati, gli analisti e gli osservatori, che hanno apprezzato la nostra serietà, dunque il nostro impegno (a raggiungere) verso il 2%”.

La Bce è davvero più trasparente e più chiara?

L’FT ricorda che la banca centrale tende a pubblicare le stime sull’economia -Pil e inflazione in particolare – per i tre anni successivi, aggiornandole ogni trimestre.

Ma forse non tutti sanno che lo staff degli economisti compila anche “uno scenario di riferimento di medio-termine” che riferisce a un arco temporale di cinque anni. E questo report, di solito, non viene reso pubblico.

Invece Lane lo avrebbe fatto, secondo il quotidiano finanziario made in UK, tra l’altro a un gruppo ristretto di economisti di banche tedesche, e proprio in un momento in cui da più parti arriva l’alert inflazione. Inflazione che, in Eurozona, è volata ad agosto del 3%, al record in dieci anni. Tanto da portare la Bce di Lagarde, nell’ultima riunione del Consiglio direttivo dello scorso 9 settembre, ad annunciare la riduzione degli acquisti di asset che vengono effettuati nell’ambito del PEPP, il bazooka anti Covid noto anche come QE pandemico. Ma che non si parli di tapering.