Bce e tassi, Deutsche Bank più hawkish: inflazione rallenterà meno delle attese, rialzo tassi già quest’anno. Il rischio stretta 50 pb

Primo rialzo dei tassi da parte della Bce a dicembre di quest’anno: è l’outlook firmato dagli economisti di Deutsche Bank che, in un momento in cui i mercati percepiscono il rischio di una Fed più hawkish, e dunque di più rialzi dei tassi negli States, hanno aggiornato le stime su quanto faranno Christine Lagarde & Co. A dispetto dell’atteggiamento dovish di Lagarde – che neanche osa menzionare il termine ‘tapering’ – gli economisti del colosso bancario tedesco prevedono una prima stretta monetaria da parte della Bce, di 25 punti base, nel dicembre del 2022, molto prima rispetto a quanto stimato nell’ultimo outlook, con cui avevano previsto un aumento dei tassi di soli 10 punti base e soltanto nel dicembre del 2023.

Deutsche Bank ritiene che i criteri della Bce che giustifichino una prima stretta verranno centrati prima delle attese. Non solo. “L’inflazione è ancora attesa rallentare il passo nel corso del 2022, ma più lentamente”, si legge nel report.

Deutsche Bank ritiene che i criteri della Bce che giustifichino una prima stretta verranno centrati prima delle attese. Non solo. “L’inflazione è ancora attesa rallentare il passo nel corso del 2022, ma più lentamente”, si legge nel report.

Il risultato è che le condizioni che avallano un rialzo dei tassi “potrebbero essere centrate nel dicembre del 2022 e al più tardi nel giugno del 2023”. E noi prevediamo che “la Bce agirà all’inizio di questa finestra”.

Alla base della convinzione secondo cui le condizioni saranno mature per una stretta monetaria ci sono diverse motivazioni.

Deutsche Bank alza stime inflazione Eurozona e tassi Bce

Intanto: “ci sono segnali di un maggiore effetto domino dai rialzi dei prezzi dei beni durevoli a quelli dei beni non durevoli. E questo indica una maggiore persistenza dell’inflazione”. Inoltre, “anche il momentum del mercato del lavoro è solido, elemento che aumenta la nostra fiducia nel fatto che quest’anno l’inflazione dei salari salirà, trasferendosi sui prezzi dei servizi”.

Certo: “ci sono fattori che potrebbero rimandare la stretta della Bce a marzo o a giugno del 2023. Questi includono una crescita più lenta dell’inflazione dei salari, un maggiore irrigidimento delle condizioni finanziarie a causa dei rimborsi del TLTRO, l’attivazione della clausola di un’inflazione più alta nella guidance sui tassi della Bce e la concretizzazione di un rischio geopolitico”.

Detto questo, gli economisti di Deutsche Bank hanno precisato che, “oltre ad anticipare il timing del rialzo dei tassi, abbiamo accelerato anche il ritmo delle strette”.

“Inizialmente, avevamo anticipato un aumento del tasso sui depositi di 10 punti base al trimestre, dal dicembre del 2023, fino ad arrivare allo zero nel dicembre del 2024 (ricordiamo che il tasso sui depositi è negativo, pari a -0,50%) con strette poi meno frequenti successivamente”.

“Ora stimiamo un aumento del tasso sui depositi di 25 punti base per trimestre dal dicembre del 2022 fino a quando i tassi sui fed funds saliranno allo 0,5% nel settembre del 2023, seguito da rialzi meno frequenti. Il tasso finale rimane pari all’1%, ma viene raggiunto nel 2024, due anni prima di quanto precedentemente atteso”.

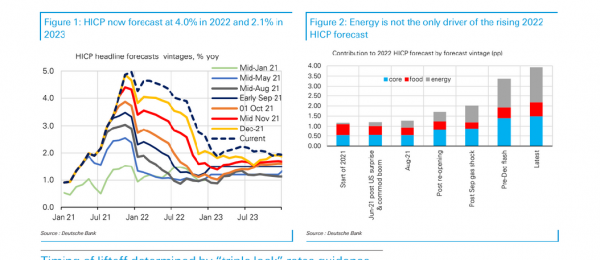

Gli economisti motivano la loro view più da falco sulla politica monetaria della Bce -occhio a quanto emerso dall’ultima riunione di dicembre del Consiglio direttivo – con l’upgrade da essi effettuato in merito al trend dell’indice dei prezzi al consumo (HICP), atteso in crescita del 4% su base annua nel 2022 (la view precedente era pari a +3,6%) e del 2,1% nel 2023 (rispetto al +1,8% precedentemente atteso).

Queste stime sono decisamente più hawkish sia rispetto al consensus che rispetto a quelle della Bce. Le previsioni del consensus sono di un’inflazione al 3,1% e all’1,6% rispettivamente per il 2022 e il 2023. Le stime della Bce sono per una inflazione del 3,2% e dell’1,8%”.

Deutsche Bank ha alzato anche le attese sull’inflazione core:

Deutsche Bank ha alzato anche le attese sull’inflazione core:

“Noi prevediamo un indice dei prezzi al consumo core pari al 2,2% nel 2022 (rispetto al precedente 2%) e all’1,8% nel 2023 (rispetto all’1,6% precedente)”.

Gli economisti di Deutsche Bank ricordano che “prevedere l’inflazione si sta dimostrando difficile in un contesto di shock pandemico” e che, di conseguenza, “ulteriori revisioni al rialzo dell’outlook sull’inflazione non possono essere esclusi“.

Per esempio, “non è impossibile che i rialzi dei tassi inizino nel settembre del 2022 e che la Bce alzi i tassi, in tutto, di 50 punti base prima della fine di quest’anno. Uno scenario del genere si realizzerrebbe nel momento in cui l’inflazione misurata dai salari crescesse più velocemente delle attese. Tuttavia, visto che è improbabile che le principali contrattazioni sui salari, in Germania, si concludano prima di settembre, crediamo che il momento più probabile per un rialzo dei tassi sia dicembre”.

Ancora, l’outlook indica che, “se avremo ragione sulla forza dell’inflazione nel 2022, è probabile che la Bce annunci la fine dell’APP nel settembre del 2022, aprendo la strada a un aumento dei tassi a dicembre del 2022. In coerenza con questo, prevediamo che la Bce aggiusterà la guidance sull’APP nel giugno del 2022, per permettere un ritorno più veloce agli acquisti mensili a 20 miliardi di euro di asset al mese, nel corso del terzo trimestre. Questa manovra non impegna la Bce a un rialzo nel 2022, ma le dà una maggiore possibilità di alzare i tassi entro fine anno, se necessario”.

Da segnalare che, nell’ultima riunione della Bce del 16 dicembre scorso, la presidente Christine Lagarde ha annunciato, contestualmente alla fine del PEPP – ovvero del QE pandemico lanciato nel periodo più buio della pandemia Covid – la decisione di raddoppiare gli acquisti di asset che avvengono con l’APP, ovvero con il Quantitative easing tradizionale, dai 20 miliardi di euro attuali a 40 miliardi nel secondo trimestre del 2022, per poi ridurre l’ammontare degli acquisti a 30 miliardi nel terzo trimestre.