Bce: Lagarde più hawkish o ancora troppo dovish? Euro prezza tarlo inflazione con revisione boom per il 2022

Fine PEPP, più APP, ma non per molto: parola d’ordine, flessibilità. In quest’ultima riunione del Consiglio direttivo del 2021, Christine Lagarde ha ricordato più volte l’impegno della Bce a destreggiarsi tra la minaccia alla crescita del Pil rappresentata dalla pandemia, in questo momento specifico dalla variante Omicron, e la fiammata dell’inflazione che sta assediando l’area euro.

Lagarde ha ricordato anche che Eurozona e Stati Uniti sono “universi” completamente diversi e che fare paragoni tra le due aree, ma anche tra l’area euro e il Regno Unito, non ha senso.

Lagarde ha ricordato anche che Eurozona e Stati Uniti sono “universi” completamente diversi e che fare paragoni tra le due aree, ma anche tra l’area euro e il Regno Unito, non ha senso.

La precisazione è arrivata qualche ora dopo l’annuncio della Federal Reserve di Jerome Powell, che ha deciso di accelerare il tapering, per farsi trovare pronta ad alzare i tassi sui fed funds già all’inizio del 2022. Dall’ultimo dot-plot del Fomc emerge che gli esponenti della banca centrale Usa prevedono ben tre strette monetarie nel 2022.

Se la Fed aspetta l’anno nuovo per lanciare la sua offensiva contro l’inflazione, la Bank of England ha deciso invece di agire subito. Proprio oggi, nel Super Thursday delle banche centrali, la BoE ha annunciato infatti a sorpresa il primo rialzo dei tassi dall’inizio della pandemia.

Bce più hawkish o fin troppo dovish? Quella maxi revisione per inflazione nel 2022

L’area euro è un altro discorso a parte: la Bce di Lagarde continua a essere convinta infatti della natura temporanea dell’inflazione.

Certo, ha detto la numero uno dell’Eurotower, l’attività economica – la cui crescita ha moderato il passo – “recupererà in modo solido nel corso del 2022” ed esiste “la possibilità di un’ulteriore crescita dell’inflazione”.Ma “l’elevata inflazione è dovuta in gran parte all’energia” e le previsioni sono di un tasso che, nel 2024, si attesterà a “un livello inferiore al target della Bce”, pari al 2%.

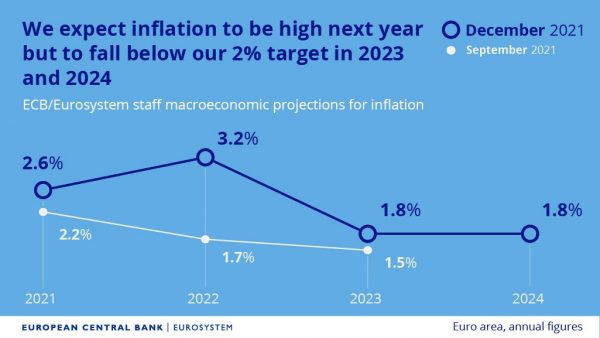

Snocciolate a tal proposito le nuove proiezioni sull’inflazione, incluse quelle per il 2024, per l’appunto (anche per il Pil): per il 2021 l’outlook è stato alzato dal precedente aumento del 2,2% al +2,6%, mentre per il 2022 è passato da un aumento dell’1,7% a +3,2%. Una revisione al rialzo che non può non colpire e riproporre la domanda che sta assillando economisti e trader: Lagarde sta scherzando con il fuoco?

Revisione al rialzo dei numeri sull’inflazione anche per il 2023 (da +1,5% a +1,8%), anno in cui, va detto, l’inflazione è già vista posizionarsi al di sotto dell’obiettivo della Bce. Idem per il 2024, per cui si prevede un tasso uguale al 2023, pari all’1,8%. “Noi speriamo di raggiungere il target di inflazione (del 2%) nel medio termine”, ha sottolineato la numero uno della banca centrale europea.

Revisione al rialzo dei numeri sull’inflazione anche per il 2023 (da +1,5% a +1,8%), anno in cui, va detto, l’inflazione è già vista posizionarsi al di sotto dell’obiettivo della Bce. Idem per il 2024, per cui si prevede un tasso uguale al 2023, pari all’1,8%. “Noi speriamo di raggiungere il target di inflazione (del 2%) nel medio termine”, ha sottolineato la numero uno della banca centrale europea.

Carsten Brzeski, responsabile economista di ING in Germania, ha così riassunto quello che è accaduto oggi a Francoforte.

Così dal suo account su Twitter @carstenbrzeski: “#ECB in short: decisions announced are rather dovish but inflation projections and risk assessment are rather hawkish. Something for everyone. Take any #ECB forward guidance with a huge pinch of salt”.

Ovvero: “Bce in poche parole: le decisioni annunciate sono piuttosto dovish ma le proiezioni sull’inflazione e la valutazione sul rischio sono piuttosto hawkish. Ce n’è per tutti. Prendete qualsiasi forward guidance della Bce cum grano salis (e molto)”.

Brzeski ha fatto anche notare che “con queste stime sull’inflazione, è più difficile comprendere l’atteggiamento dovish”.

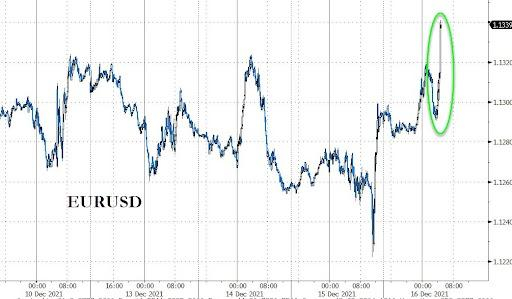

Non per niente, a dispetto delle rassicurazioni arrivate da Lagarde, l’euro si è impennato balzando di mezzo punto percentuale circa, ben oltre la soglia di $1,13, mentre i tassi sui Bund tedeschi a 10 anni sono saliti al -0,3220%.

Per quanto riguarda il Pil dell’area euro, le previsioni sono state riviste al rialzo per il 2021: la Bce stima per quest’anno, un’espansione del 5,1%, più alta del +5% attesa in precedenza; outlook tagliato invece per il 2022, per cui si prevede una crescita del 4,2%, e non più del 4,6%; per il 2023 le stime sono di un incremento del Pil pari a +2,9%, superiore al +2,1% delle precedenti proiezioni, mentre per il 2024 si prevede una crescita pari a +1,6%.

Per quanto riguarda il Pil dell’area euro, le previsioni sono state riviste al rialzo per il 2021: la Bce stima per quest’anno, un’espansione del 5,1%, più alta del +5% attesa in precedenza; outlook tagliato invece per il 2022, per cui si prevede una crescita del 4,2%, e non più del 4,6%; per il 2023 le stime sono di un incremento del Pil pari a +2,9%, superiore al +2,1% delle precedenti proiezioni, mentre per il 2024 si prevede una crescita pari a +1,6%.

Certo, in tempi di pandemia è difficile fare previsioni: “la variante Omicron – ha detto Lagarde – potrebbe avere un effetto deprimente (sulla crescita) e ritardare la ripresa, anche se deve essere considerato anche l’impatto sull’offerta”.

Bce: fine PEPP (ma non è detta l’ultima parola). E più APP

E’ in questo contesto che la Bce ha deciso di confermare la riduzione degli acquisti di asset che avvengono con il QE pandemico annunciando però contestualmente il rafforzamento del programma tradizionale di Quantitative easing, il cosiddetto APP.

E nel comunicato è scritto chiaramente che “gli acquisti netti del PEPP potrebbero anche essere ripresi, se necessario, per contrastare gli shock negativi connessi alla pandemia”.

Insomma la fine del PEPP, ha ribadito più volte Lagarde nel corso della conferenza stampa successiva all’annuncio della Bce, non è irreversibile, nel senso che il QE pandemico potrebbe tornare a essere attivo, nel caso in cui ce ne fosse bisogno.

“La pandemia ha dimostrato che, in condizioni di tensione, la flessibilità nella configurazione e nella conduzione degli acquisti di attività ha contribuito a contrastare le disfunzioni nella trasmissione della politica monetaria e a rendere più efficaci gli sforzi tesi a raggiungere l’obiettivo del Consiglio direttivo – recita il comunicato della banca centrale. Di conseguenza, “nell’ambito del nostro mandato, in condizioni di tensione, la flessibilità rimarrà un elemento della politica monetaria ove i rischi per la sua trasmissione mettano a repentaglio il conseguimento della stabilità dei prezzi. In particolare, in caso di ulteriore frammentazione del mercato connessa alla pandemia, i reinvestimenti del PEPP potranno essere adeguati in maniera flessibile nel corso del tempo, fra le varie classi di attività e i vari paesi in qualsiasi momento”.

Lagarde ha fatto riferimento anche al nuovo sostegno che arriverà dalla Bce con l’estensione dell’orizzonte dei reinvestimenti del PEPP, che implica che “il capitale rimborsato sui titoli in scadenza nell’ambito del PEPP verrà reinvestito almeno sino alla fine del 2024″.

Ma in che modo verrà rafforzato l’APP? Il piano continuerà al ritmo di acquisti di asset per un valore di 20 miliardi di euro, per poi rafforzarsi a 40 miliardi nel secondo trimestre del 2022 e ridursi a 30 miliardi nel terzo trimestre. Nel secondo trimestre, gli acquisti torneranno al ritmo di 20 miliardi di euro al mese.

Il rialzo dei tassi è invece ancora molto lontano in Eurozona. “E’ molto improbabile che aumenteremo i tassi nel 2022, ma rimarremo flessibili”, ha detto la numero uno della Bce.

Tutto confermato sul fronte tassi. I tassi di interesse sulle operazioni di rifinanziamento principali, sulle operazioni di rifinanziamento marginale e sui depositi presso la banca centrale rimarranno invariati rispettivamente allo 0,00%, allo 0,25% e al -0,50%. A sostegno del suo obiettivo di inflazione simmetrico del 2% e in linea con la sua strategia di politica monetaria, il Consiglio direttivo prevede che i tassi di interesse di riferimento della BCE si mantengano su livelli pari o inferiori a quelli attuali finché non vedrà l’inflazione raggiungere il 2% ben prima della fine del suo orizzonte di proiezione e in maniera durevole per il resto dell’orizzonte di proiezione, e finché non riterrà che i progressi conseguiti dall’inflazione di fondo siano sufficientemente avanzati da essere coerenti con lo stabilizzarsi dell’inflazione sul 2% nel medio periodo. Ciò può anche implicare un periodo transitorio in cui l’inflazione è moderatamente al di sopra dell’obiettivo.