Balzo spread e tassi BTP: l’effetto sulle casse dell’Italia, presto orfana della Bce. Quanto pagherà (pagheremo) di più sul debito

Quale sarà l’effetto della fiammata dei tassi dei BTP italiani sulla spesa per interessi che il Tesoro deve pagare a fronte del suo immane debito pubblico? Nella settimana che si avvia alla conclusione, il fattore Ucraina, unito alle dichiarazioni arrivate dalla Bce, hanno portato i rendimenti decennali dei titoli di stato made in Italy a schizzare alla soglia del 2% per la prima volta dal maggio del 2020, ovvero per la prima volta in quasi due anni, a fronte di un balzo dello spread che è stato del 10% soltanto in quattro sedute.

Cosa significa tutto questo per la carta italiana e per la realtà stessa degli italiani?

Cosa significa tutto questo per la carta italiana e per la realtà stessa degli italiani?

Si parte dal presupposto che i rendimenti più alti, come spiega oggi il quotidiano La Repubblica, costringeranno il Mef “a pagare di più per far sottoscrivere i suoi titoli”. La fiammata dei rendimenti ha creato praticamente un extra-costo che, “in un arco temporale piuttosto lungo, può arrivare fino a 22,5 miliardi”.

Il quotidiano ricorda che “a fine anno il Tesoro italiano sedeva su una montagna di titoli pubblici pari 2.259 miliardi. Ebbene, un aumento permanente su tutta la curva dei tassi, da quelli a breve termine a quelli sui Btp a 50 anni, pari a 100 punti base (cioè un punto percentuale) costa in 6,7 anni circa 22,5 miliardi di maggior spesa per interessi”.

Detto questo, affinché l’extra costo si manifesti è necessario che il rialzo sia duraturo. “Inoltre – si legge ancora su La Repubblica – guardare al rendimento è in parte forviante: per i conti del Tesoro l’importante è il tasso nominale della cedola, quello che viene fissato al momento dell’emissione. È quello che deve aumentare, per pagare di più di interessi. Ovviamente, quando si alzano i rendimenti sui Btp, anche le nuove emissioni sono più care (altrimenti nessuno le comprerebbe) per cui a lungo andare – in un arco appunto di 6,7 anni – l’intero stock del debito pubblico si adegua ai nuovi tassi“.

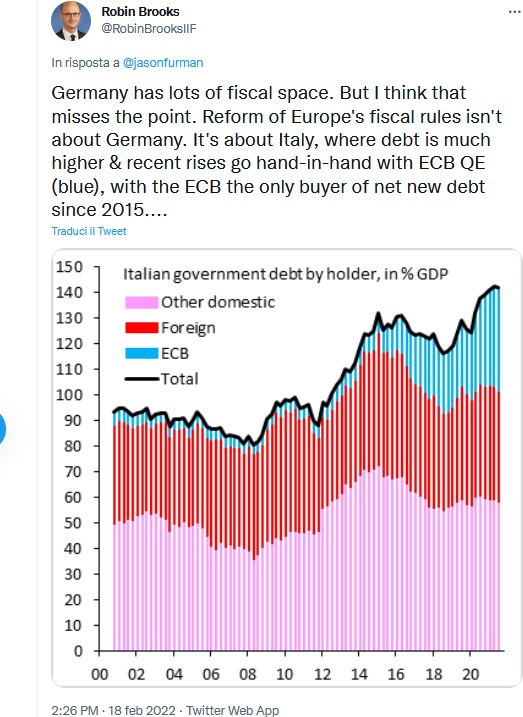

Robin Brooks illustra dipendenza debito italiano (BTP & Co) dalla Bce

Focus anche sul commento odierno di Robin Brooks, che riassume la situazione dell’Italia con un grafico che dice molto delle difficoltà a cui i conti pubblici potrebbero dover far fronte, soprattutto se orfani del Quantitative easing della Bce.

Capo economista dell’IIF, Institute of International Finance, ex capo strategist della divisione del forex di Goldman Sachs ed ex senior economist dell’Fmi, rispondendo a un commento su Twitter, Brooks ha scritto in un tweet che “la Germania dispone di molto spazio fiscale” e che la riforma delle regole fiscali europee (ovvero la revisione del Patto di stabilità e crescita) interesserà soprattutto l’Italia, dove il debito è molto più alto; e dove il trend (dei BTO) va a braccetto con il Quantitative easing della Bce (parte blu), “visto che la Bce è l’unica acquirente del nuovo debito netto dal 2015“.

Capo economista dell’IIF, Institute of International Finance, ex capo strategist della divisione del forex di Goldman Sachs ed ex senior economist dell’Fmi, rispondendo a un commento su Twitter, Brooks ha scritto in un tweet che “la Germania dispone di molto spazio fiscale” e che la riforma delle regole fiscali europee (ovvero la revisione del Patto di stabilità e crescita) interesserà soprattutto l’Italia, dove il debito è molto più alto; e dove il trend (dei BTO) va a braccetto con il Quantitative easing della Bce (parte blu), “visto che la Bce è l’unica acquirente del nuovo debito netto dal 2015“.

Della questione effetto balzo rendimenti-spesa per interessi, ha parlato anche Maurizio Mazziero, fondatore Mazziero Research, intervistato da Finanzaonline.com.

Mazziero ha ricordato come ogni 0,5 per cento in più di rendimenti costi all’Italia “tra i 2 e i 2,4 miliardi di euro l’anno di spesa in più. In aggiunta, senza gli acquisti di Btp della Bce, il mercato dovrà essere più presente nelle nuove emissioni”

In generale, “se le banche centrali intervengono in maniera troppo irruenta, come si prevede per la Fed, il rischio è di una recessione – ha avvertito l’economista – Sul fronte Bce ancora non ci sono indicazioni chiare, certamente si va verso la fine dell’era del QE e guardando all’Italia questo comporterà ripercussioni sui costi di finanziamento del debito pubblico“.

Il balzo dei rendimenti fino al 2% è stato scatenato dalle dichiarazioni di Francois Villeroy de Galhau, membro francese del Consiglio direttivo della Bce, che ha detto che la Banca centrale europea potrebbe smettere di acquistare i bond sovrani – dopo aver staccato la spina al PEPP, o anche QE pandemico a fine marzo- anche al QE ‘originale’ APP, nel terzo trimestre del 2022.

“Per me, una maggiore scelta (optionality) significa che probabilmente dovremmo prendere una decisione sulla scadenza del programma di acquisti netti di asset…e io credo che (la fine) potrebbe essere decisa per il terzo trimestre, ma la data precisa deve essere discussa”, ha detto Villeroy.

Bce e le centinaia di miliardi di BTP acquistate con il QE

Il punto è che gli acquisti effettuati dalla Bce sono stati determinanti per il futuro dell’Italia:

“Essendo l’Italia grande beneficiaria del programma di Quantitative easing, le attese sono di uno spread che continuerà a essere volatile”, aveva commentato Scott Thiel, responsabile strategist del reddito fisso di BlackRock, intervistato da Bloomberg TV. Per capire quanto la Bce abbia sostenuto il valore dei BTP basta far riferimento ai dati di Bloomberg, da cui emerge che, nel periodo compreso tra il marzo del 2015 e il gennaio del 2021, la Bce ha acquistato 436 miliardi di euro di debiti governativi italiani con il suo programma tradizionale di acquisti di asset, facendo incetta di altri 268 miliardi di euro di BTP tra il marzo del 2020 e la fine di gennaio del 2022 con il suo QE pandemico.

Althea Spinozzi, strategist senior della divisione di reddito fisso di Saxo Bank, ha individuato a tal proposito anche la soglia pericolo che potrebbe portare la Bce a tornare sui suoi passi.

La questione della Bce e quella del Patto di Stabilità è stata commentata anche da Antonio Cesarano, Chief Global Strategist di Intermonte che, in una nota di questa settimana, ha presentato le tre variabili chiave per i Btp:

“Le recenti dichiarazioni del governatore della banca centrale francese – ha sottolineato Cesarano, facendo riferimento alle parole di Villeroy – hanno aperto all’ipotesi di fine del QE da ottobre in poi, accelerando nel frattempo la riduzione degli acquisti (il cosiddetto tapering) rispetto a quanto già previsto per il secondo e terzo trimestre. La riunione BCE del 10 marzo assume pertanto un’elevata importanza per comprendere quanto la Bce intenderà accelerare il tapering, che per i Btp significherebbe minore supporto da parte della banca centrale. Allo stesso tempo occorrerà anche verificare se la Bce intende varare una nuova serie di operazioni TLTRO a marzo o nel meeting del 14 aprile, altro fattore importante per i potenziali flussi di acquisto di BTP. Infine, non da ultimo, sarà molto importante anche l’esito dei primi negoziati sulla revisione del patto di stabilità e crescita (sospeso fino a fine 2022), con una prima importante data del 25 marzo, in occasione del Consiglio Europeo”.