Allarme spread e tassi BTP, Goldman Sachs invita a moderare i toni. L’impatto su debito-Pil: la chiave è la crescita

Spread BTP-Bund arrivato all’inizio della settimana a sfondare anche quota 170 punti (ma oggi oscilla attorno a 160 punti), tassi sui BTP decennali che si infiammano fino a testare il 2% per la prima volta dal maggio del 2020. Cosa sta accadendo alla carta italiana? E cosa accadrà in termini pratici, in corrispondenza dell’aumento dei rendimenti, alla spesa per interessi che l’Italia deve pagare ai suoi creditori? E il debito-Pil riuscirà mai a scendere? Filippo Taddei, Senior European Economist, capo economista per il Sud Europa di Goldman Sachs, presenta la sua view nell’analisi: “Italy: If Spreads are the Question, Growth Might Be the Answer”.

Ovvero: “Italia: se gli spread sono la domanda, la crescita potrebbe essere la risposta”.

Ovvero: “Italia: se gli spread sono la domanda, la crescita potrebbe essere la risposta”.

Per dover di cronaca c’è da dire che ieri i rendimenti dei BTP a 10 anni sono tornati a toccare la soglia del 2% per la prima volta in quasi due anni, dopo l’uscita della Bce, che ha alimentato i timori sulla fine del programma di Quantitative easing “tradizionale”che era stato lanciato ai tempi in cui la banca centrale europea era capitanata da Mario Draghi, ora presidente del Consiglio.

Taddei riassume quanto accaduto in queste ultime sedute, ricordando come la sorpresa arrivata con il dato relativo all’inflazione in Eurozona – con l’indice dei prezzi al consumo balzato del 5,1% a gennaio – , insieme alla svolta hawkish della Bce, abbia alimentato un “netto repricing del debito pubblico italiano”. E sottolineando anche che, “considerati gli elevati deficit fiscali del 2020 e del 2021, il rapporto debito-Pil dell’Italia è aumentato di quasi 25 punti base dal 2019 fino al 154% nel 2021 (secondo le stime di Goldman)”.

Ora, è ovvio che, “con un debito così elevato nel post pandemia, gli ultimi movimenti di mercato abbiano rinnovato l’interesse nei confronti dell’evoluzione dei bond sovrani italiani” . L’economista ha cercato così di fornire una “valutazione realistica dei rischi associati all’evoluzione del debito italiano”.

Come?

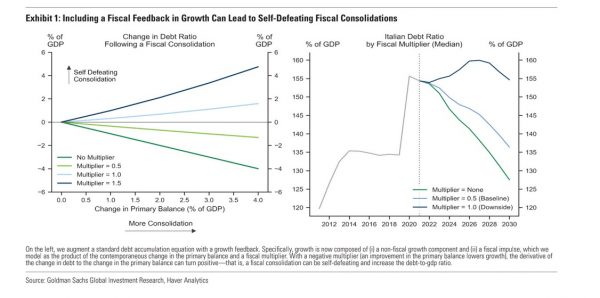

Includendo nel modello stilato dalla divisione di ricerca di Goldman Sachs anche i possibili effetti di un consolidamento fiscale (dunque di un contenimento del deficit che avvenga o attraverso la riduzione della spesa pubblica o attraverso un aumento del gettito fiscale).

Goldman ha studiato per la precisione il modo in cui il debito si ridurrebbe in corrispondenza di diversi livelli di consolidamento fiscale (effetto netto sulla riduzione del debito di diversi gradi di consolidamento fiscale): praticamente, i cambiamenti che interesserebbero il saldo primario.

Dallo studio è emerso, “e questo non sorprende, che il cambiamento del debito dipende dalla dimensione del moltiplicatore fiscale: più alto è il moltiplicatore fiscale, più è probabile che il consolidamento fiscale diventi controproducente, risultando in un livello del debito più elevato, piuttosto che inferiore”.

Con “questo modello rafforzato e un moltiplicatore fiscale in linea con i nostri precedenti studi” – ha scritto Taddei – la divisione del colosso bancario Usa ha poi studiato il “potenziale impatto delle variazioni dei moltiplicatori”.

Con “questo modello rafforzato e un moltiplicatore fiscale in linea con i nostri precedenti studi” – ha scritto Taddei – la divisione del colosso bancario Usa ha poi studiato il “potenziale impatto delle variazioni dei moltiplicatori”.

Anche in questo caso, “senza sorpresa, abbiamo rilevato che più piccolo è il moltiplicatore fiscale (in media), maggiore è la riduzione del rapporto debito-Pil in ognuno degli anni dell’orizzonte” considerato (2022-2030)”.

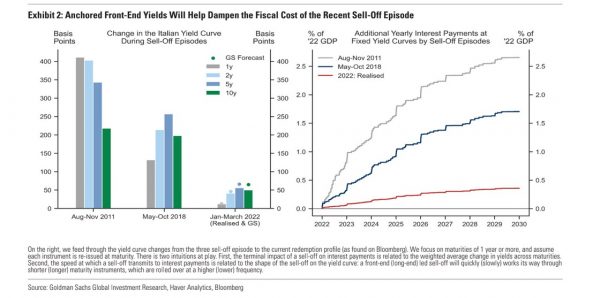

A questo punto, utilizzando una versione più grezza dell’attuale struttura di maturity del debito italiano, l’economista ha cercato di capire quanto velocemente i rendimenti italiani più alti – l’aumento dei tassi delle ultime sessioni è stato più pronunciato nella parte a 5y e 10y, provocando un irripidimento moderato della curva italiana – vengano incorporati sulle spese per interessi che l’Italia deve versare ai suoi creditori.

Facendo un paragone tra l’incremento nei rendimenti che si è verificato ora con i due episodi più recenti di stress di mercato per il debito italiano (dunque con quanto avvenuto durante la crisi dei debiti sovrani del 2011 e nel 2018 post elezioni politiche), è emerso che il rialzo attuale dei rendimenti avrebbe un impatto significativamente più lento e inferiore sulle spese per interessi rispetto a quanto avvenuto in passato.

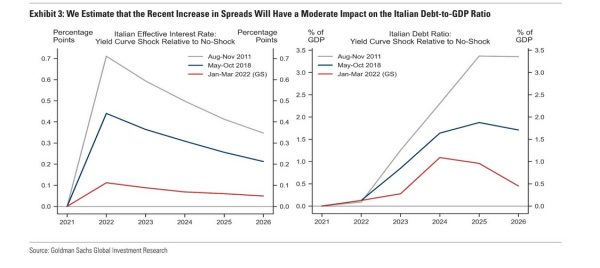

A questo punto “il nostro modello stocastico di sostenibilità del debito ha simulato il cambiamento del rapporto debito-Pil in base ai tre scenari sui rendimenti presentati, considerando la reale struttura di maturity del debito italiano e presupponendo che essa rimanga costante. Il risultato è stato il seguente: sebbene il percorso mediano del debito indichi un rialzo per qualche anno, lo shock attuale dei rendimenti (quello che stiamo vivendo oggi) produce effetti aggiuntivi limitati entro il 2026.

A questo punto “il nostro modello stocastico di sostenibilità del debito ha simulato il cambiamento del rapporto debito-Pil in base ai tre scenari sui rendimenti presentati, considerando la reale struttura di maturity del debito italiano e presupponendo che essa rimanga costante. Il risultato è stato il seguente: sebbene il percorso mediano del debito indichi un rialzo per qualche anno, lo shock attuale dei rendimenti (quello che stiamo vivendo oggi) produce effetti aggiuntivi limitati entro il 2026.

Insomma, Goldman Sachs ritiene che “il recente aumento dei tassi avrà (alla fine) un impatto moderato sul rapporto debito-Pil“.

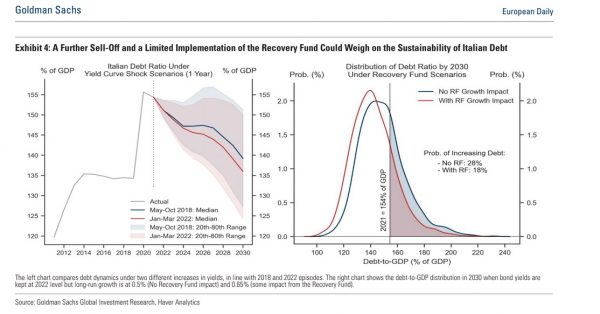

Certo, “un ulteriore sell off (dei BTP) e una realizzazione limitata del Recovery Fund potrebbero pesare sulla sostenibilità del debito”.

Certo, “un ulteriore sell off (dei BTP) e una realizzazione limitata del Recovery Fund potrebbero pesare sulla sostenibilità del debito”.

Tuttavia, se è vero che l’aumento dei tassi certamente aumenterebbe il costo del debito sovrano, “il nostro modello suggerisce un rischio ridotto di accelerazione della spirale del debito, nel caso in cui l’attuale cambiamento vada avanti senza deragliare l’outlook sulla crescita dell’economia italiana.

In più, grazie alla ripresa post-pandemia e al sostegno fiscale del Recovery Fund – Next Generation EU -. rileviamo che, ai tassi attuali, il ratio debito-Pil scenderebbe in media al 145% entro il 2025 e al 136% entro il 2030″.</strong