Analisi stagionalità non lascia dubbi: concentrarsi su Piazza Affari grave errore. Nasdaq e S&P 500 rulli compressori

Riprendiamo l’analisi recentemente pubblicata sulla stagionalità degli indici europei per analizzare quella degli indici USA (S&P 500 e Nasdaq 100) e tirare le fila del discorso.

Il risultato dell’analisi dell’Ufficio Studi FinanzaOnline dimostra, ancora una volta, una cosa sola. La maggiore efficienza degli indici americani e l’errore, da un punto di vista razionale e statistico, rappresentato dall’home bias, ovvero dall’insistere nell’investire buona parte del proprio portafoglio nell’indice domestico: il Ftse Mib. Le due tabelle seguenti chiariranno, se qualcuno non ne fosse convinto, quanto detto e non lasceranno alcun dubbio.

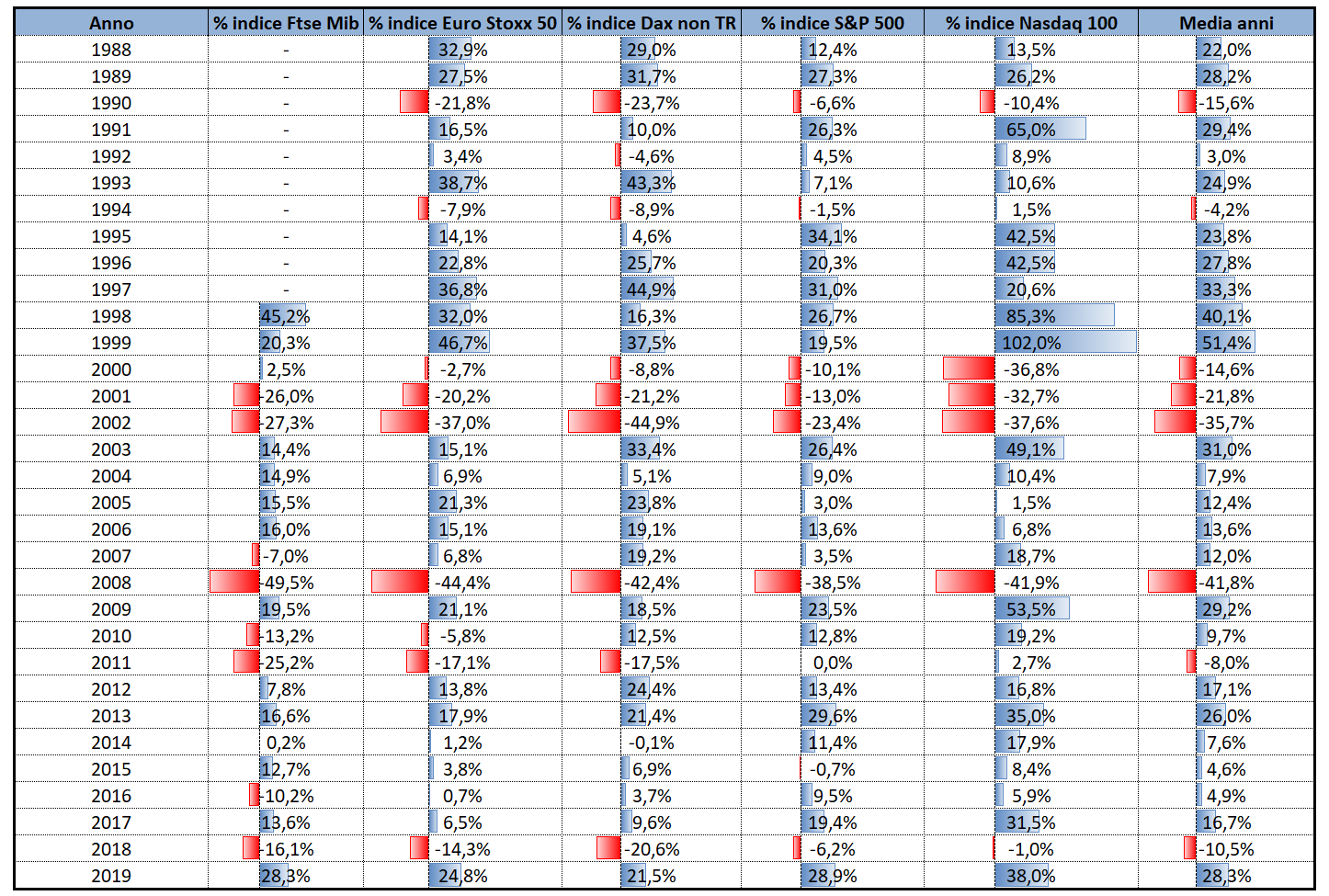

Nella tabella sopra esposta trovate le performance annue dei 5 indici di cui abbiamo analizzato la stagionalità e su cui abbiamo lavorato nei due approfondimenti: Ftse Mib (il cui storico comincia dal 1998), l’Euro Stoxx 50, il Dax non Total Return (per parificarlo agli altri) e gli americani S&P 500 e Nasdaq 100 (su cui ci concentriamo in questo articolo). Già da una prima analisi è evidente che il Nasdaq 100 domina indiscusso. La tabella sotto ne facilita la lettura dei dati e conferma quanto detto.

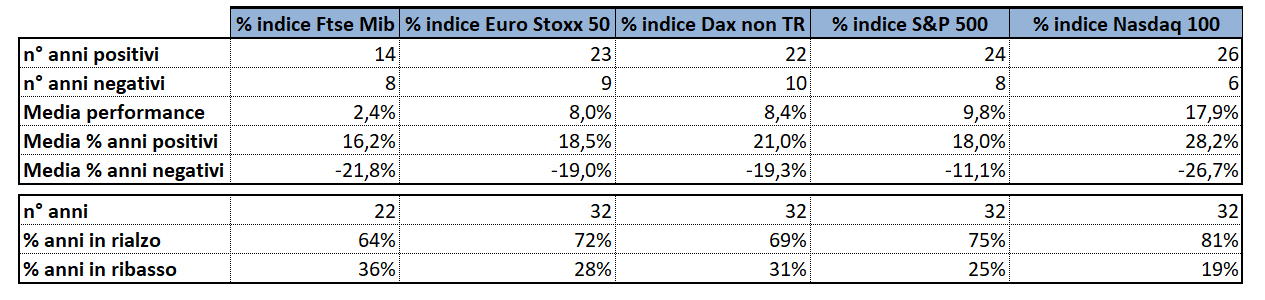

Il miglior indice nei 32 anni analizzati è, senza ombra di dubbio, il Nasdaq 100 con ben 26 anni al rialzo (81%) e solo 6 al ribasso (19%). Non stupisce che 3 di 6 anni negativi siano stati dovuti alla bolla dot.com scoppiata nel 2000. È anche l’indice con le migliori performance medie annue, pari a circa il 18%, staccando di molto tutti gli altri indici analizzati. Da dire però che, quando l’indice dei tecnologici USA corregge, lo fa con più forza degli altri indici, lasciando sul terreno mediamente circa il 27%. Secondo in classifica l’S&P 500 con una performance media annua quasi del 10% e una percentuale di anni al rialzo del 75%. L’S&P 500 risulta essere, dei 5 indici analizzati, quello che mediamente perde meno negli anni negativi, pur non essendo quello più performante in quelli positivi.

Si difendono gli indici Europei Euro Stoxx 50 e Dax nn TR. Forse l’Euro Stoxx 50 dimostra un po’ più di efficienza avendo una percentuale di anni chiusi positivamente superiore (72%) e una performance media poco differente da quella del Dax (entrambi circa del 8%). E il Ftse Mib? La tabella parla chiaro. Il listino tricolore è il peggiore dei 5 indici analizzati: il più inefficiente. Che cosa significa? Che in 22 anni di storia presenta una performance media annua del 2,4% con quasi il 40% degli anni orientato al ribasso. E quando scende, il Ftse Mib lo fa bene, lasciando sul terreno mediamente oltre il 20%. Anche analizzando tutti e 5 gli indici a 22 anni, quindi pareggiando il numero di anni dell’analisi, la situazione non cambia. Infatti, la performance media del Nasdaq 100 è del 16%, dell’S&P 500 è del 7,2%, del Dax è del 5,3% e dell’Euro Stoxx 50 è del 4,2%. Gli anni negativi sono 8 per il Ftse Mib, contro i 7 di Euro Stoxx 50, Dax ed S&P 500 e 5 del Nasdaq 100.

Stagionalità degli indici americani: delle macchine inarrestabili

Sia S&P 500 che soprattutto il Nasdaq 100 evidenziano, se paragonati agli indici europei, una maggiore efficienza. E questo lo si vede anche dallo studio della stagionalità.

Pur rimandando all’articolo pubblicato il 4 gennaio scorso (Investire su FTSE MIB e indici UE studiando la stagionalità, ecco i mesi più propizi) per le definizioni e ragionamenti sul concetto di stagionalità, ricordiamo che la stagionalità è un fenomeno che prevede la formazione di pattern di prezzo ripetitivi durante alcuni periodi dell’anno solare. Vi sono dunque periodi dell’anno in cui, per diverse ragioni, i mercati azionari sono tendenzialmente rialzisti o ribassisti. Elementi che ci possono aiutare a fare la differenza negli investimenti.

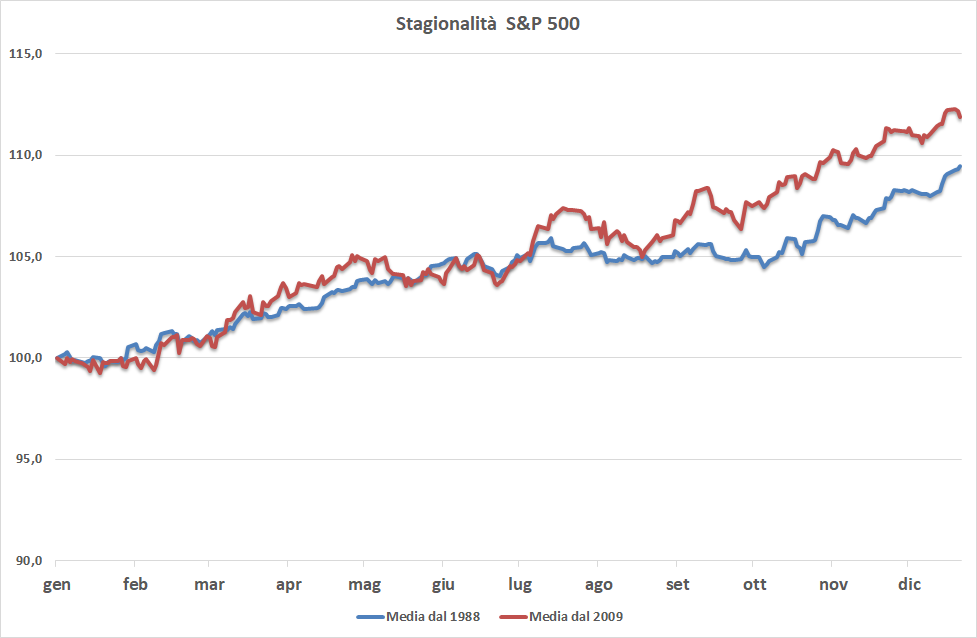

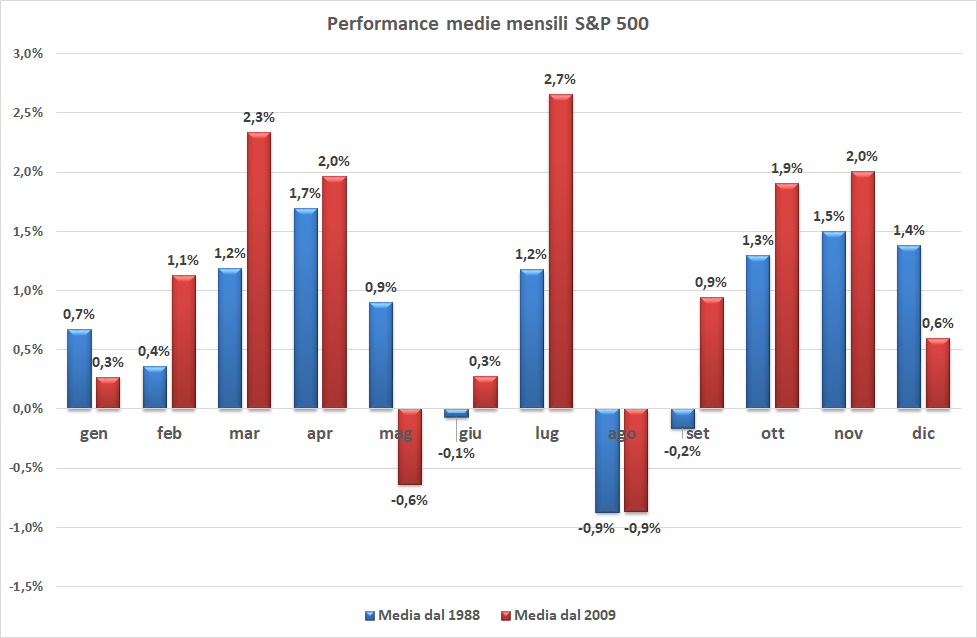

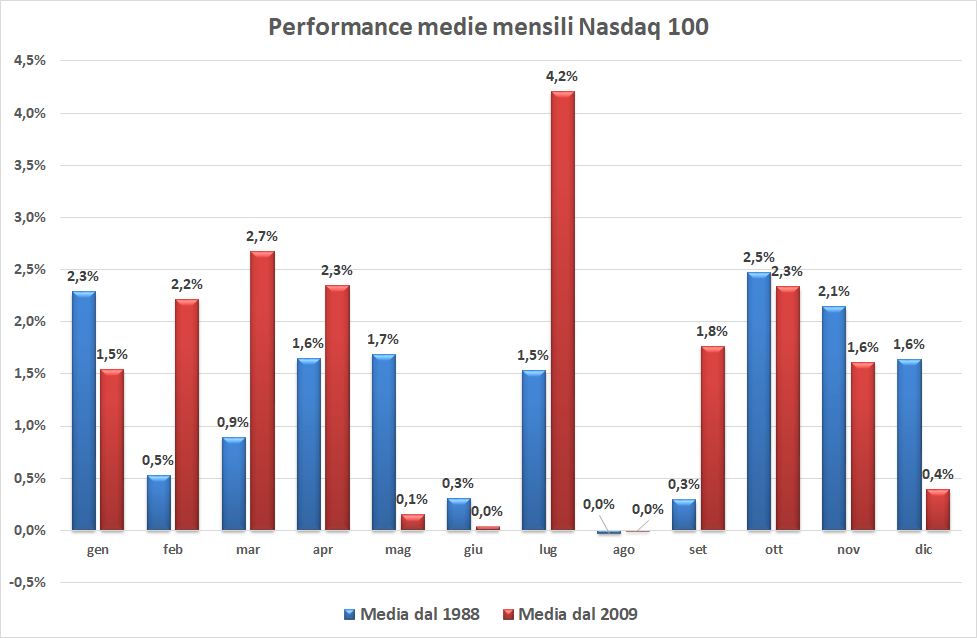

Il grafico sotto conferma anche per l’S&P 500 quanto visto per gli indici europei. Se il mese di gennaio è sostanzialmente flat o lievemente rialzista, febbraio, ma soprattutto marzo e aprile sono mesi di forte rialzo per gli indici. Confermato il detto “sell in May and go away” anche per l’S&P 500 (se pur con rilevanza inferiore rispetto agli indici europei), così come il rimbalzo di luglio e il netto calo di agosto. Da qui poi l’indice mediamente si è sempre espresso al rialzo confermando anche il “rally di Natale”.

Da notare anche che la stagionalità dal 2009 ha visto un incremento delle performance dei mesi rialzisti, mentre le fasi ribassiste nel complesso non hanno evidenziato un incremento della volatilità. Elemento che invece in Europa è ben visibile.

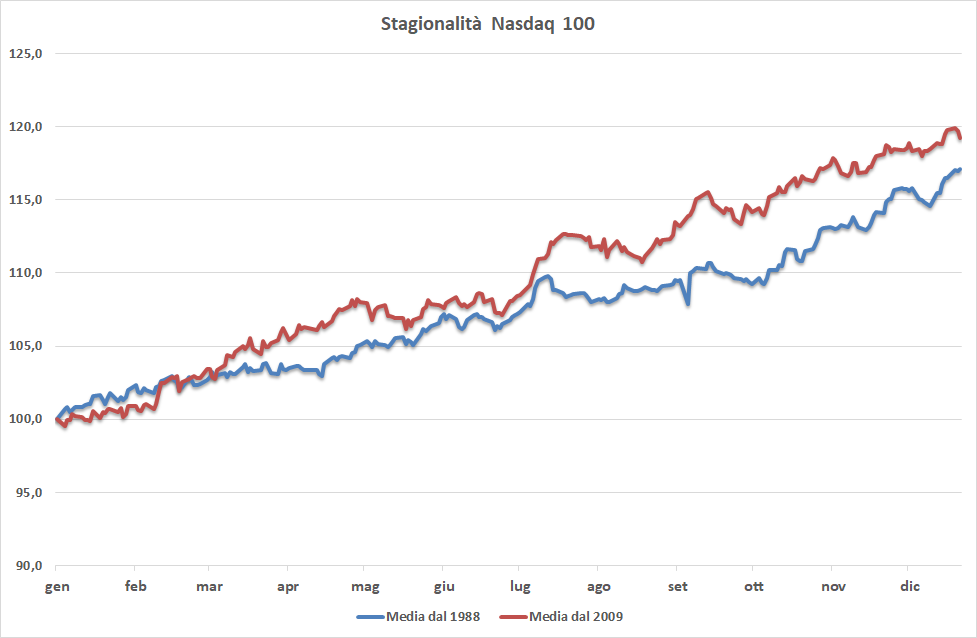

Il Nasdaq 100 evidenzia più o meno le stesse dinamiche dell’S&P 500, ma la curva del grafico è ancora più inclinata verticalmente.

Inoltre, sono incredibili le performance medie mensili dell’indice Hi-Tech americano. Dal 2009 queste si sono accentuate ulteriormente in diversi mesi.

Ancora una volta l’analisi degli indici USA dimostra come sia inefficiente in un portafoglio sovrastimare il peso di titoli domestici.