Amplifon fa 13, striscia record e numeri da prima della classe per la stella silenziosa del Ftse Mib

In questi giorni si susseguono i rialzi record sul listino milanese con UBI in vetrina dopo l’offerta lanciata da Intesa sulla banca bergamasca. Tra i diversi titoli che viaggiano sui massimi storici si segnala il silenzioso rally di febbraio di Amplifon. Con la seduta di oggi, se si confermerà fino alla chiusura l’intonazione ampiamente positiva, sale a 13 il filotto di sedute consecutive in rialzo per il colosso degli apparecchi acustici, ossia da inizio febbraio è un rally incessante.

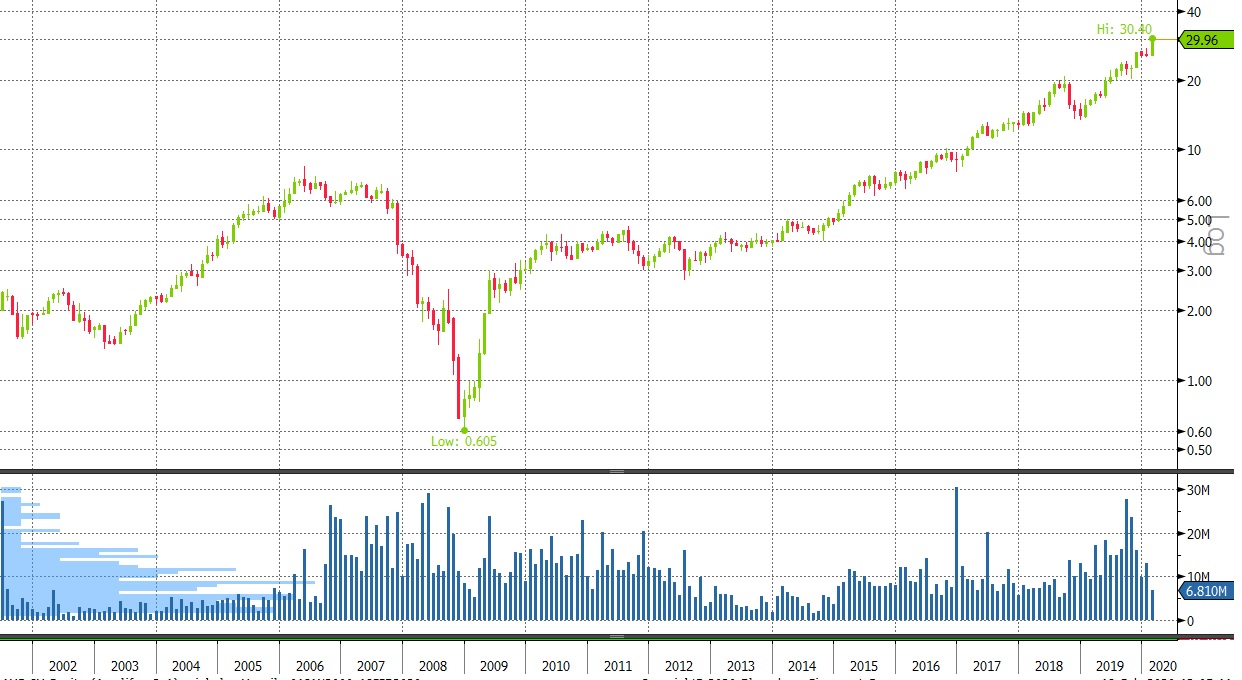

Amplifon, che da poco più di un anno è entrato nel gotha del Ftse Mib, vanta un saldo da inizio mese di oltre +16% e oggi ha varcato per la prima volta il muro dei 30 euro, con capitalizzazione di mercato arrivata in area 6,8 miliardi. Negli ultimi 12 mesi il rally di oltre +93%.

Toccata quota 30 euro, le tappe della grande ascesa in Borsa

L’ingresso tra le 40 big di Piazza Affari ha messo ulteriormente in vetrina il titolo di una delle eccellenze italiane riuscite a ritagliarsi un ruolo di leader nel settore di riferimento e che negli anni ha dato grandi soddisfazioni agli investitori. Per chi come Tamburi ha creduto in tempi non sospetti alle potenzialità di Amplifon i ritorni sull’investimento sono impressionanti con le azioni comprate quando valevano solo 3 euro.

Basti pensare che con il rally di queste settimane il Ftse Mib è ritornato sui massimi dal 2008, per Amplifon in questi 11 anni abbondanti è stata invece un’ascesa incessante. A fine 2008 valeva meno di un euro e segna un formifdabile +3380% rispetto a quei livelli. Amplifon, quotata a Piazza Affari dal lontano 2001, negli ultimi 5 anni presenta un ritorno complessivo di oltre +433%.

Amplifon è controllata da Ampliter con una quota del 44,9% e vede la famiglia fondatrice ancora al comando con Susan Holland (figlia del fondatore Algernon Charles Holland) nel ruolo di presidente, mentre la gestione dell’azienda è nelle mani del ceo Enrico Vita.

Consensus analisti vede conti 2019 in forte crescita

Amplifon, che dal 24 giugno scorso fa parte anche dello Stoxx Europe 600, già nel 2019 è stato tra i migliori del Ftse Mib con oltre +70%. Risultano però pochi gli analisti che hanno una view positiva sul titolo. Solo il 18,8% degli analisti che rientrano nel consensus Bloomberg raccomanda l’acquisto (Buy), mentre la maggioranza (75%) consiglia di mantenere le azioni in portafoglio (Hold) e il 6,2% suggerisce la vendita (Sell). Come succede sovente per i titoli che hanno corso molto, il target price medio a 12 mesi indicato dal consensus Bloomberg risulta inferiore alle quotazioni attuali (23,89 euro, ossia oltre il 20% sotto la valutazione attuale del titolo).

A inizio mese Amplifon ha collocato un bond non convertibile da 350 milioni di euro con durata 7 anni, con cedola fissa annuale dell’1,125% e prezzo di emissione del 99,253% (prezzo di rimborso 100%). L’emissione ha attratto investitori istituzionali da tutta Europa con domanda totale superiore a 3 miliardi di euro (con un’oversubscription di oltre 10 volte l’ammontare iniziale offerto).

I conti 2019 sono attesi il prossimo 4 marzo. Il consensus Bloomberg vede i ricavi attestarsi a 509 milioni di euro nel quarto trimestre 2019 (+27% rispetto al 4° trim. 2018), con ebitda a 105 mln (+3159 e utile netto a 47,1 mln (+10%). Sull’intero 2019 le stime sono di ricavi a 1,727 mld (+27%), ebitda a 301,8 mln (+34%) e utile a 133,8 mln (+33%).

I numeri del colosso degli apparecchi acustici

Amplifon è leader nel mercato globale della vendita al dettaglio di apparecchi acustici, con una quota dell’11%, con ricavi per circa 1,4 miliardi di euro e un ebitda rettificato pari a 317 milioni di euro nel 2018. In un recente report di S&P Global Ratings Europe Limited si segnala la forte posizione dell’azienda nei mercati chiave, oltre alla buona redditività e alla generazione di cassa, precisando che le prospettive sul rating per i prossimi trimestri sono stabili. Secondo S&P Global Ratings, Amplifon dovrebbe continuare a beneficiare della propria posizione dominante di cui gode nei mercati core il che dovrebbe a sua volta consentirle di continuare a generare una marginalità adjusted superiore al 20%, oltre che un free cash flow tra 130 e 150 milioni di euro e un rapporto tra indebitamento adjusted ed ebitda inferiore a tre volte.

“Amplifon continuerà a beneficiare della sua posizione di leader nel mercato retail degli apparecchi acustici e del positivo andamento del mercato sottostante” si legge nel report. Con una quota di mercato globale pari a circa l’11%, Amplifon è il primo retailer mondiale di apparecchi acustici e il gruppo è uno dei pochi retailer internazionali di apparecchi acustici, mentre gli altri operatori del mercato sono o piccoli operatori indipendenti locali (che rappresentano circa il 50% del mercato globale), o retailer non specializzati (oltre il 10%), o altri retailer specializzati (oltre il 25%), o ancora operatori online (circa l’1%).

La sponda dell’invecchiamento demografico

La maggior parte degli utilizzatori di apparecchi acustici ha più di 65 anni, che rappresenta il segmento demografico in più rapida crescita in tutti i mercati. Gli over 65 dovrebbero aumentare a livello globale di circa il 3,3%, rispetto allo 0,7% degli under 65, mentre gli over 65 dovrebbero costituire circa il 12% della popolazione globale nel 2030. “Amplifon è ben posizionata nel suo mercato, in quanto la prevalenza di ipoacusie invalidanti in Europa Occidentale per età è di circa il 10% per i 65-74 anni, e del 27% per gli over 75 anni”. Inoltre, i fattori di rischio di perdita dell’udito sono in aumento e non sono compensati da una maggiore prevenzione. Tutte tendenze queste di cui Amplifon può trarre beneficio e cogliere ulteriori opportunità di penetrazione.

Inoltre, sottolineano gli esperti, altro fattore chiave è che pur essendo un rivenditore specializzato, Amplifon non è esposta agli stessi rischi degli altri rivenditori specializzati coinvolti in segmenti non medici. L’offerta di prodotti Amplifon è meno discrezionale rispetto alla maggior parte dei rivenditori specializzati, in quanto risponde ad un bisogno di assistenza medica. Amplifon inoltre si rivolge al mercato degli apparecchi acustici di fascia medio-alta, che secondo gli analisti è più discrezionale rispetto ai prodotti di fascia bassa.

Altro punto di forza dell’azienda è che Amplifon offre ai propri clienti un servizio completo. In tutti i punti vendita del gruppo viene usato un protocollo proprietario denominato “Amplifon 360”, brevettato e approvato dalla comunità medica, per offrire una valutazione personalizzata delle esigenze di apparecchi acustici per ogni cliente. “La brand equity di Amplifon – continuano gli analisti – sia costruita intorno alla qualità degli audiologi presenti nei punti vendita: audioprotesisti che valutano, consigliano e personalizzano l’offerta di servizi”. Infine, S&P Global Ratings evidenzia l’esposizione dell’azienda in un unico settore. “Date le favorevoli prospettive di crescita che il mercato globale degli apparecchi acustici offre, siamo consapevoli che Amplifon continuerà a focalizzarsi sulle proprie competenze di base nella fornitura di apparecchi acustici di qualità e non intende diversificare la propria esposizione nel settore. Valutiamo l’esposizione ad un singolo settore come un vincolo alla nostra valutazione complessiva del rating” concludono.