Alert MIFID II, corsa contro il tempo. Divieto di trading per chi non ottiene il codice LEI

Conto alla rovescia per quello che viene sempre più spesso definito il Big Bang in arrivo sui mercati finanziari. La nuova normativa MIFID II voluta dall’Unione europea dopo la crisi del 2008 entrerà in vigore il prossimo 3 gennaio del 2018, e sta facendo già tremare diverse banche, che temono di non riuscire ad adeguarsi in tempo alle nuove regole. A spaventare il settore sono soprattutto le richieste note con l’acronimo LEI (Legal Entity Identifiers).

Ogni partecipante al mercato dovrà infatti avere un proprio LEI, letteralmente identificatore di entità legali, allo scopo di contribuire a una maggiore trasparenza sui mercati.

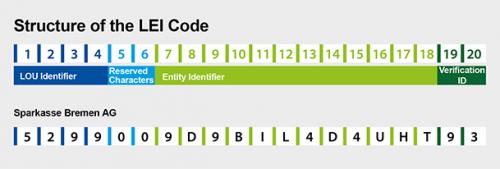

Si tratta per la precisione di un “codice alfanumerico” a 20 cifre, che identificherà tutti i soggetti che parteciperanno a transazioni di natura finanziaria.

Come possono le banche e in generale gli operatori finanziari ottenere il LEI?

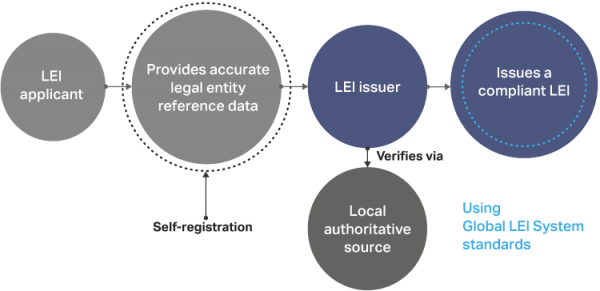

Questi codici identificativi vengono emessi dai LOUs, ovvero dalle “Local Operating Units”, unità operative locali, che fanno parte del Sistema Globale del Lei.

Tali unità sono indicate dalle autorità in una lista ad hoc (tra di esse compare anche Bloomnberg Finance L.P. facente capo a Bloomberg), e sono responsabili della registrazione dell’operatore che ha ottenuto il codice, del rinnovo del codice e di altri servizi.

Il loro scopo primario è quello comunque di attribuire un LEI a ogni soggetto legale che ne faccia richiesta.

Da segnalare che, per ottenere il LEI, le banche e/o altri operatori non devono necessariamente rivolgersi a una società emittente del proprio paese: possono anche, infatti, utilizzare i servizi di registrazione di qualsiasi altra LOU che sia accreditata e qualificata.

QUI la lista delle unità LOU.

Il processo di emissione viene attentamente monitorato dal Global Legal Entity Indentifier Foundation (GLEIF), responsabile della qualità dei dati LEI.

L’importanza di riuscire a ottenere il codice entro la data del 3 gennaio del 2018 si spiega con l’avvertimento dell’ESMA, l’Autorità europea di mercati e strumenti finanziari, che ha stabilito che tutte le società di trading che non siano riuscite ad avere il proprio LEI non potranno partecipare alle operazioni di trading.

Il problema è che diversi istituti si trovano nel bel mezzo di una corsa contro il tempo, tanto che un gruppo di istituzioni finanziarie, guidate da UBS, ha lanciato un progetto basato sulla tecnologia blockchain della moneta digitale Ethereum, per cercare di velocizzare il rispetto delle regole.

Tale tecnologia creerebbe un network capace di gestire un’ampia gamma di dati delle controparti e di controllare tutte le informazioni relative ai vari soggetti finanziari, appurando la conformità dei dati stessi alle norme che devono essere osservate per ottenere il codice LEI.

Come ha spiegato in un’intervista rilasciata a CoinDesk Peter Stephens, responsabile della divisione di ricerca blockchain presso UBS, questi “contratti blockchain assicureranno l’accuratezza dei dati quasi in tempo reale, ed eviteranno che ogni società sia costretta a verificare le informazioni in modo indipendente”.

Il sistema sarà anche capace di identificare eventuali “anomalie” e offrire una soluzione affinché gli errori vengano corretti in base alle regole richieste.

Per quanto interessante, il progetto non risolve al momento il problema di tutti quegli operatori, incluse le banche, che non sono riusciti a ottenere ancora il codice LEI.

La questione è cruciale, se si considera che le regole MIFID II, una volta entrate in vigore, avranno ripercussioni sull’intero sistema finanziario mondiale.

La direttiva MIFID II (Market in Financial Instruments directive) è entrata in vigore in Italia attraverso il decreto dello scorso 3 agosto, insieme al regolamento MIFIR (Markets in financial instruments regulation) e contiene i nuovi parametri a cui le imprese di investimento si dovranno conformare, a partire dall’anno prossimo.

L’obiettivo è di garantire una maggiore trasparenza delle negoziazioni e dunque una altrettanta maggiore tutela degli investitori.

Le nuove norme dovranno essere osservate da chiunque acquisti o venda azioni, bond, valute, commodities o ETF, e il loro raggio di azione non sarà confinato alla sola Unione europea.

Qualsiasi contratto di opzione il cui sottostante sia un asset quotato in Europa sarà soggetto infatti alla nuova normativa, così come qualsiasi titolo azionario di una società estera che sia quotato in un listino europeo.

Una banca asiatica che vendesse strumenti finanziari a un cliente Ue dovrà anch’essa conformarsi ai nuovi diktat.

Il MIFID II richiede anche che, per qualsiasi operazione di trading, vengano compilati più di 50 campi rispetto a ora.

Inoltre, alle istituzioni finanziarie globali viene richiesto di evitare che il trading avvenga per via telefonica, e di utilizzare le piattaforme elettroniche, per consentire una migliore supervisione.

Il nuovo asset normativo obbliga inoltre i gestori dei fondi a pagare banche e broker in via separata per le attività di ricerca e i servizi di trading, invece di corrispondere solo una commissione per entrambi i business.

La disposizione si spiega con l’obiettivo di aumentare la trasparenza della gestione dei fondi, visto che in questo modo i clienti potranno monitorare direttamente il modo in cui i propri soldi saranno investiti.

Ancora, il MIFI II mira a spostare una fetta significativa del trading over-the-counter nei mercati regolamentati.

Al momento, la preoccupazione più viva sembra essere quella legata al LEI.

Indicativa la dichiarazione di un dirigente senior di una grande banca di affari, che ha detto al Financial Times che il “15-20%” dei clienti dell’istituto non dispone ancora del codice, aggiungendo di ritenere che la situazione non cambierà molto nelle prossime tre settimane.

I dirigenti di altre tre banche hanno riferito all’FT di trovarsi in una situazione simile, se non peggiore, e un quarto istituto ha sottolineato che sarebbe un disastro se la propria banca fosse costretta a rifiutare di fare operazioni con quei clienti che non riuscissero a ottenere il LEI a partire dal prossimo 3 gennaio.

La situazione sarebbe così allarmante che diversi operatori finanziari starebbero sperando in un periodo di grazia di due mesi da parte dell’ESMA.