Moody’s taglia rating Cina per la prima volta in 30 anni. Alert grafici bond e tassi interbancari

Per la prima volta in quasi 30 anni, Moody’s ha rivisto al ribasso il rating sul debito sovrano della Cina, innervosendo i mercati di tutto il mondo.

Motivo del downgrade: le aspettative di un deterioramento della solidità finanziaria del paese, nei prossimi anni, a causa del continuo aumento del debito e del rallentamento dell’economia.

Nel comunicato diramato nella giornata di oggi, Moody’s ha reso noto di aver tagliato la valutazione da “Aa3” ad “A1”, portando contestualmente l’outlook da negativo a stabile (l’outlook era stato abbassato a negativo da Moody’s nel marzo dello scorso anno).

L’ultima volta che Moody’s tagliò il rating cinese fu nel novembre del 1989, non molto tempo dopo la sanguinosa repressione delle proteste di massa in Piazza Tienanmen, a Pechino. Il downgrade ora affianca il rating cinese a quelli di paesi come Giappone, Arabia Saudita e Israele.

La notizia ha scatenato le critiche di Pechino, con il ministero delle Finanze che ha reso noto che “Moody’s sopravvaluta le difficoltà dell’economia cinese e sottovaluta la capacità del governo di approfondire le riforme“.

Indubbiamente, una bocciatura del genere potrebbe frenare l’appetito degli investitori stranieri verso i bond cinesi.

Immediata la reazione dell’azionario, con l’indice Shanghai Composite che è sceso anche più dell’1%, prima di recuperare terreno.

Anche gli iniziali forti sell off che hanno travolto lo yuan si sono smorzati. Nervosismo sul mercato dei bond governativi cinesi a cinque anni, con i rendimenti che, nei minuti successivi all’annuncio, sono balzati dal 3,8% al 3,95%, per poi tornare ai livelli precedenti, stando ai dati raccolti dal National Interbank Funding Center e resi noti in un articolo del Financial Times.

La reazione non stupisce particolarmente, in quanto, come scrive anche l’FT, gli investitori domestici tendono a ignorare i rating stranieri sui titoli di stato; questo, mentre la penetrazione degli investitori esteri nel mercato obbligazionario del paese rimane piuttosto contenuta.

In base a quanto reso noto dal China Central Depository Clearing, alla fine del mese di aprile di quest’anno, gli stranieri detenevano bond sovrani cinesi per un valore di 424 miliardi di rembinbi, l’equivalente di $61,5 miliardi e il 4% appena del flottante complessivo.

Moody’s parla nella sua nota della probabilità che il programma pianificato di riforme rallenti, “ma non prevenga, l’aumento del leverage”.

E’ il leverage la parola chiave per capire i problemi della Cina: secondo l’agenzia di rating il piano di Pechino volto a “trasformare l’economia e il sistema finanziario nel corso del tempo, non riuscirà probabilmente a prevenire un ulteriore aumento del debito, e ciò provocherà un aumento delle passività per il governo”.

In ogni caso, sebbene parli di una “erosione del profilo di credito” del paese, Moody’s prevede che il fenomeno sarà graduale e, “come da attese, alla fine sarà contenuto con le riforme che andranno avanti”.

Inoltre, la forza del profilo di credito “consentirà ai bond sovrani di rimanere resilienti agli choc negativi, con la crescita del Pil che rimarrà probabilmente forte, rispetto ad altri paesi”.

Detto questo, almeno nel breve termine, in un contesto in cui la politica monetaria ha le mani legate, a causa della paura che eventuali manovre accomodanti scatenino una nuova fuga di capitali, la crescita economica potrà fare affidamento soltanto sugli strumenti di politica fiscale.

Moody’s prevede che il rapporto debito-Pil crescerà al 40% entro la fine del 2018 e al 45% entro il 2020, comunque in linea con il livello mediano del debito, pari al 41%, per i paesi sovrani che hanno un rating A, anche se superiore rispetto al 37%, livello mediano del debito per le economie a rating Aa.

Così commenta all’FT Eswar Prasad, professore di economia presso la Cornell University ed ex responsabile della divisione cinese dell’Fmi:

“Il ritmo lento e sbilanciato delle riforme bancarie e di quelle più ampie per il settore finanziario suggerisce che sono stati fatti pochi progressi nel migliorare la qualità dell’erogazione del prestito”. Per Prasad, “il downgrade sul rating è un chiaro avvertimento dei rischi legati a un leverage in rapida crescita, che potrebbe confermarsi costoso anche se non dovesse tradursi in una crisi finanziaria”.

Riguardo alle valutazioni di altre agenzie di rating, S&P valuta il debito sovrano ad “AA-” con outlook negativo, mentre Fitch ha un rating A+. Il rating assegnato ora da Moody’s, ad A1, è il quinto più alto nella scala delle valutazioni dell’agenzia e il downgrade da Aa3 è equivalente a un taglio da AA- ad A+ sia nel caso di S&P che in quello di Fitch.

In ogni caso, anche a prescindere dalla nota di Moody’s, basta guardare ad alcuni grafici per comprendere le difficoltà in cui si sta imbattendo la Cina.

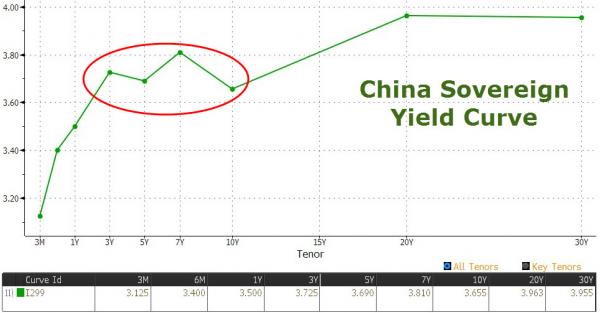

A conferma del nervosismo che sta attanagliando gli investitori, causato dal piano di Pechino volto a rendere i mercati cinesi meno rischiosi, nella sessione di lunedì 22 maggio si è assistito alla inversione della curva dei rendimenti dei bond, con i tassi a sette anni che sono saliti al 3,79%, al di sopra dei tassi sia dei bond a 5 anni che a 10 anni.

I tassi a sette anni, inoltre, hanno testato il record dall’ottobre del 2014. Da segnalare che il mercato dei bond governativi cinesi vale $1,7 trilioni.

Il fenomeno si è verificato dopo la prima inversione della curva dei bond cinesi avvenuta due settimane fa circa, quando i rendimenti decennali, al 3,65%, sono scesi a un livello inferiore rispetto ai rendimenti a cinque anni, al 3,68%.

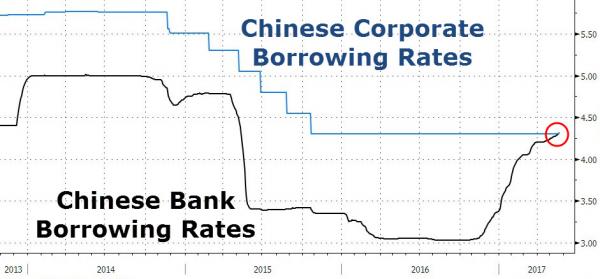

Altro campanello d’allarme, i costi che le banche sostengono per ricevere i finanziamenti interbancari a un anno (Shanghai Interbank Offered Rate) hanno superato per la prima volta nella storia i tassi che le banche stesse applicano ai loro clienti (Loan Prime Rate).

La tensione nel mondo della finanza cinese è alta, se si considera inoltre, stando alle indiscrezioni riportate dal Nikkei Asian Review, le autorità di Pechino stanno effettuando controlli stringenti per individuare quei broker che aiutano le banche a non riportare nei loro bilanci asset tossici o ‘prestiti erogati senza valutare opportunatamente il merito creditizio.