Momento Lehman all’orizzonte? Bank of America: è questo il rischio più grande

Lehman: un nome che da simbolo dell’alta finanza di Wall Street è diventato spartiacque tra due epoche: quella precedente, fatta di eccessi e di finanza creativa, e quella successiva, in cui anche in fasi di mercato toro l’alert orso è sempre presente. Il trauma del crac Lehman è stato così forte che il timore è che quel momento in cui è crollato il castello di carta di Wall Street e del mondo intero, si possa ripresentare da un momento all’altro. Finora ciò non è avvenuto, soprattutto per l’intervento costante delle banche centrali, che hanno iniettato liquidità in tutti i mercati finanziari globali.

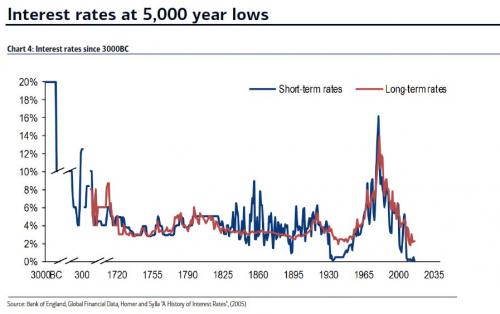

Dal crac di Lehman Brothers, in tutto il mondo ci sono stati ben 698 tagli ai tassi di interesse, e acquisti di asset finanziari da parte delle banche centrali per un valore di $11,1 trilioni. E’ quanto emerge da un’analisi di Bank of America, che fa notare come il mercato toro attuale abbia stravolto del tutto la relazione tra finanza ed economia, rendendo la creazione di liquidità l’unica artefice dei copiosi rialzi.

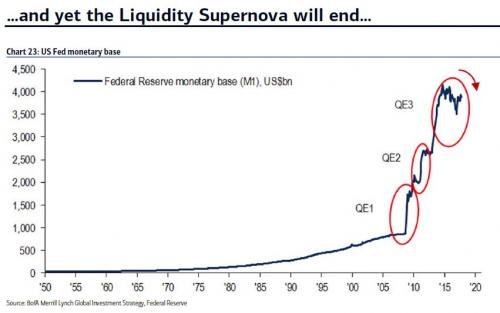

Il 2017? Michael Hartnett, responsabile strategist degli investimenti di Bank of America, lo definisce la “sintesi perfetta di un mercato toro durato 8 anni e scatenato dal Quantitative easing“, ovvero dall’inondazione di liquidità operata dalle banche centrali.

Un mercato toro sostanzialmente alimentato da “una supernova di liquidità”, scrive Hartnett, destinata tuttavia a finire per tre ragioni di carattere strutturale, che lo strategist definisce le tre D deflazionistiche: Debt, Demographics and (Tech) Disruption.

Ovvero, nello specifico, debiti in eccesso, invecchiamento della popolazione e scossoni provocati dalla tecnologia: tutti elementi che, sottolinea Hartnett, frenano quell’inflazione che la Federal Reserve sta cercando disperatamente (così come la Bce) di alimentare.

Scrive lo strategist:

“Il rallentamento della crescita della forza lavoro è un fattore deflazionistico, così come sono deflazionistiche le nuove biotecnologie capaci di allungare la vita dell’uomo”.

In generale, a essere deflazionistiche sono le stesse trasformazioni apportate dalla tecnologia, che di per sé si traducono in un incremento dell’offerta: offerta di lavoro, di energia, di servizi, di prodotti finanziari e di consumo.

Il tutto, continua l’analisi di Bank of America, in un mercato del lavoro globale dove il numero di robot, è atteso in crescita entro il 2020 a 2,5 milioni, rispetto a 1 milione del 2010.

Va da sé che un tale scenario è sufficiente per lasciar prevedere che la forza lavoro degli esseri umani sarà sempre più soppiantata dall’intelligenza artificiale, con effetti deflazionistici sui salari che sono già sotto gli occhi di tutti, banchieri centrali compresi.

Negli Stati Uniti, il boom dei robot avrà effetti particolarmente dolorosi per quella forza lavoro più a rischio di subire gli effetti dell’automazione, attiva nel Midwest, in Florida, nel sud della California. Meglio andrà a San Francisco, Seattle, Boston, New York.

Il problema è che questa era di liquidità in eccesso e di salari azzoppati dall’intelligenza artificiale si concluderà secondo Hartnett in una bolla tecnologica e del credito. Bolla che la Fed sarà costretta a far esplodere, anche se lo strategist prevede che, prima del disastro, i tassi sui Treasuries a 30 anni capitoleranno al 2% e il Nasdaq arriverà fino a 10.000.

Ad accendere la miccia, sarà quello che Bank of America definisce il più grande rischio per i prezzi degli asset del 2018: l’inflazione. E il problema si presenterà sia se l’inflazione tornerà che se invece, ancora in modo ostinato, rimarrà latitante.

Due sono gli scenari che Bank of America presenta.

1) arrivo, nel 2018, di un boom dell’inflazione, che si tradurrà in un aumento dei tassi e in un flash crash in stile 1987/94/98. In questo caso, la migliore operazione di trading sarà essere lunghi sul CRB e short sul Nasdaq Composite.

2) il secondo scenario implice l’arrivo della recessione, a causa del Quantitative Tightening – ovvero dalla riduzione degli stimoli da parte delle banche centrali, e degli eps pià bassi. Ciò darà il via al mercato orso in cui Harnett consiglia di essere posizionati long sui T-Bill e sull’oro e di shortare l’High Yield e di shorare l’EAFE, ovvero l’indice del mercato azionario che segue il trend dei mercati avanzati al di fuori di Usa e Canada. L’acronimo sta per Europa, Australia-Asia e Far East.

Lo strategist conclude la sua analisi guardando con timore all’attuale fase del rally di Icaro, frase che ha coniato lui stesso un anno fa, e affermando che: “L’unica ragione per essere bearish è che non ci sono motivi per essere bearish”.