Fine QE, tempesta perfetta per Italia. Goldman: privati costretti ad accollarsi 80% bond emessi

“Una tempesta perfetta”: è quella che, secondo una nuova nota di Goldman Sachs, si appresta a vivere l’Italia, una volta che, con la fine del QE della Bce, si troverà a corto di acquirenti per i suoi bond. Chi li acquisterà? La risposta di Goldman è: il settore privato. Dopo essere stato praticamente grande assente tra i buyer del debito italiano, secondo la divisione di ricerca del colosso bancario americano, il settore privato dovrà farsi avanti in modo aggressivo a partire dal 2019, rilevando l’80% dei bond sovrani che Roma emetterà.

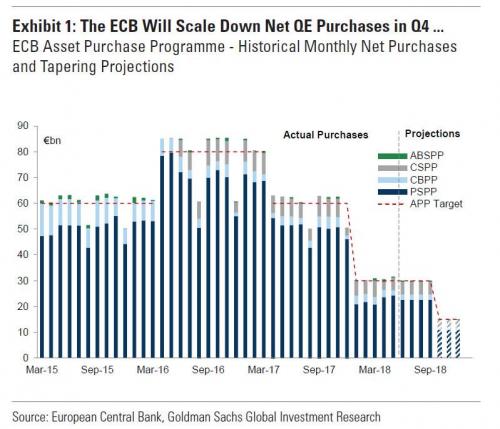

Lanciato nel marzo del 2015 l’APP (programma di acquisto di asset da parte della Bce) vedrà la sua fine, come annunciato dalla banca centrale nella sua ultima riunione dello scorso 14 giugno, a dicembre di quest’anno, dopo tre anni e nove mesi, e dopo aver contribuito a gonfiare il portafoglio della Bce di asset per un valore di 2,6 trilioni di euro circa.

Il portafoglio è costituito principalmente bond sovrani, per un valore di 2,1 trilioni di euro, l’80% degli investimenti effettuati dalla Bce con il QE, e per il resto da corporate/covered bond, rilevati per 500 miliardi di euro circa.

Nella nota di Goldman Sachs, si fa notare che, alla fine del 2018, la Bce si ritroverà con un bilancio totale di 4,75 trilioni di euro, più del 40% del Pil dell’Eurozona, livello più alto di quello della Fed alla fine del suo piano di Quantitative easing.

Nella nota di Goldman Sachs, si fa notare che, alla fine del 2018, la Bce si ritroverà con un bilancio totale di 4,75 trilioni di euro, più del 40% del Pil dell’Eurozona, livello più alto di quello della Fed alla fine del suo piano di Quantitative easing.

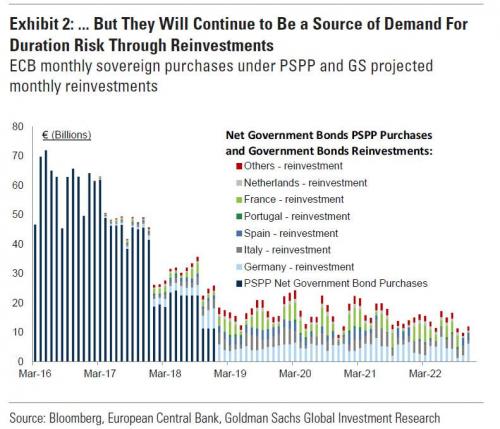

Certo, sottolineano gli analisti, quello della Bce al programma di acquisto degli asset APP è piuttosto un “au revoir” che un “adieu”, visto che gli acquisti continueranno comunque, attraverso i reinvestimenti delle somme che la banca recupererà con la scadenza dei bond.

Per la precisione, secondo i calcoli di Goldman Sachs, “la banca reinvestirà i proventi effettuando acquisti da $15-25 miliardi al mese a partire dal 2019 e questi acquisti avverranno su base mensile, una volta che l’APP sarà terminato a dicembre”.

Inoltre sull’APP non sarà apposta una pietra tombale, in quanto la Bce potrà tornare a risfoderare l’arma in ogni momento, nel caso in cui dovesse essere necessario. Tanto che, secondo Goldman Sachs, da strumento non convenziale, il piano di acquisti di asset potrebbe essere utilizzato in futuro anche come strumento di politica monetaria più standard, al fine di centrare l’obiettivo di inflazione della Bce”.

Inoltre sull’APP non sarà apposta una pietra tombale, in quanto la Bce potrà tornare a risfoderare l’arma in ogni momento, nel caso in cui dovesse essere necessario. Tanto che, secondo Goldman Sachs, da strumento non convenziale, il piano di acquisti di asset potrebbe essere utilizzato in futuro anche come strumento di politica monetaria più standard, al fine di centrare l’obiettivo di inflazione della Bce”.

C’è anche la possibilità che Mario Draghi & Co optino per una maggiore flessibilità del programma, che ufficialmente termina a dicembre di quest’anno, considerata la scarsità dei Bund tedeschi e di altri bond dei paesi core da poter assorbire.

Ma in tutto questo, perchè l’Italia si appresta a vivere una tempesta perfetta?

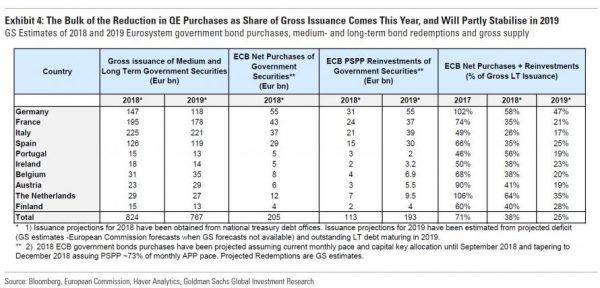

Gli analisti fanno notare come la fine del QE non rappresenti alla fine un grande problema per la Germania, visto che l’emissione lorda di bond tedeschi a lunga scadenza dovrebbe scendere nel 2019; inoltre, la Bce reinvesterà all’incirca 50-60 miliardi di Bund, continuando ad assorbire – stando ai calcoli di Goldman Sachs – il 47% circa dell’offerta lorda attraverso acquisti nel mercato secondario, sempre nel 2019.

Gli analisti fanno notare come la fine del QE non rappresenti alla fine un grande problema per la Germania, visto che l’emissione lorda di bond tedeschi a lunga scadenza dovrebbe scendere nel 2019; inoltre, la Bce reinvesterà all’incirca 50-60 miliardi di Bund, continuando ad assorbire – stando ai calcoli di Goldman Sachs – il 47% circa dell’offerta lorda attraverso acquisti nel mercato secondario, sempre nel 2019.

Verdetto Goldman Sachs: Italia verso tempesta perfetta

“Lo stesso non si può dire per l’Italia, che sarà destinata a soffrire una “tempesta perfetta”.

Anche in Italia, così come in Germania, “l’emissione lorda di bond di medio-lungo termine potrebbe scendere l’anno prossimo – sebbene probabilmente ciò non accadrà, considerati i piani del governo M5S-Lega di lanciare una politica fiscale espansiva (che dovrà essere finanziata)”.

Detto questo, “l’Italia assisterà alla minore quota di titoli emessi che sarà acquistata dalla Bce l’anno prossimo, con il settore privato che sarà costretto ad assorbire più dell’80% dei nuovi BTP di lungo termine che saranno emessi dal Tesoro”.

L’ultima tabella in alto mette in evidenza che, con la fine del QE, il settore privato dovrà accollarsi almeno 182 miliardi di euro di bond italiani, a partire dal 2019.

Tuttavia, spiega Goldman Sachs, affinché ciò avvenga, dunque affinchè agli occhi degli investitori i BTP diventino appetibili, i rendimenti dovranno necessariamente salire.

Tutto questo mentre, a partire da ottobre, “l’effetto flusso” degli acquisti del QE diminuirà, in vista dell’imminente tapering. Ciò significherà che verrà a mancare quell’assist che, secondo Goldman Sachs, sta consentendo al momento ai tassi dei paesi “core” di viaggiare a un livello inferiore di 10 punti base e a quelli dei paesi “periferici” di attestarsi a valori inferiori a 15 punti base.

Di conseguenza, la tempesta perfetta prevista per l’Italia si spiega con il fatto che, “in un orizzonte di medio termine, una tale riduzione degli acquisti effettuati con il QE rappresenta, a nostro avviso, una fonte aggiuntiva di incertezza per i tassi dei paesi periferici”.