Effetto Bce, tori sull’euro spaventano azionario europeo. Mentre il dollaro non ha più fiducia in Trump (GRAFICI)

Draghi parla, l’euro vola e l’azionario europeo va giù: è la sintesi di quello che è accaduto praticamente alla vigilia. Market mover: la riunione del Consiglio direttivo della Bce, che ha lasciato invariati i tassi, e soprattutto, le parole proferite dal numero uno Mario Draghi nella consueta conferenza stampa.

Parole che sono bastate a far volare la moneta unica di oltre +1%, ben al di sopra della soglia di $1,16, al massimo dal gennaio del 2015. Immediata la reazione dell’Euro Stoxx 50 Index, l’indice di riferimento dell’azionario europeo, che ha azzerato i precedenti guadagni, quando era salito fino a +0,9%.

Tale è il nervosismo degli operatori che è bastato che Draghi dicesse che in autunno la Bce valuterà se apportare modifiche al piano di Quantitative easing, per far andare in secondo piano tutte le altre dichiarazioni in versione colomba a cui il banchiere stesso era ricorso per rassicurare i mercati. Come quella, giusto per citare un esempio, secondo cui una stretta monetaria che si presentasse nel momento sbagliato potrebbe non solo frenare ma anche mettere a rischio la ripresa dell’Eurozona. O come quell’altra, molto chiara, con cui Draghi ha detto: “Non ci siamo ancora”, riferendosi all’inflazione.

Niente da fare. L’azionario europeo rimane ostaggio di quanto i mercati credono che la Bce farà nei prossimi mesi. E la paura del tapering prevale su tutto. Spaventa soprattutto l’effetto rialzista sull’euro, al massimo in quasi due anni nei confronti del dollaro. Ciò fa capire come Draghi abbia il coltello dalla parte del manico, nella battaglia tesa con i mercati, visto che basta una sua parola a innescare violenti movimenti sulla moneta unica, che si ripercuotono poi sulle borse europee.

E’ naturale tra l’altro che i listini siano zavorrati dall’apprezzamento dell’euro – anche se, in riferimento al 2017, come segnala Bloomberg, sia l’azionario europeo che l’euro sono positivi -.

Un suo rialzo mette a rischio la competitività e redditività delle aziende dell’Eurozona che esportano all’estero. E, in una fase di stagione degli utili, viste le sfide, aumenta la pressione sulle società esportatrici, affinché riportino bilanci ancora più solidi.

Intervistato da Bloomberg Yogi Dewan, che gestisce asset per $1 miliardo nelle vesti di ceo di Hassium Asset Management presso Gerrards Cross, nel Regno Unito, osserva:

“I mercati si aspettavano commenti da colomba, dunque un Draghi neutrale ha inevitabilmente sostenuto le quotazioni dell’euro. E ciò aumenta i timori sulla crescita degli utili “.

La prova del nove arriverà la prossima settimana, quando la metà circa delle aziende quotate sull’Euro Stoxx 50 comunicherà i propri bilanci. Se William Hobbs di Barclays ritiene che tale fattore potrebbe più che compensare l’effetto negativo di un euro più forte, gli strategist di Goldman Sachs temono che i profitti europei possano confermarsi deludenti.

L’indice Euro Stoxx si avvia intanto a riportare la flessione settimanale più sostenuta delle ultime tre. E’ vero che proprio la ripresa della redditività delle aziende europee, nel primo semestre dell’anno, ha alimentato le scommesse bullish sull’azionario europeo: il quadro complessivo è, dunque, ancora positivo.

Ma è dalla metà di maggio che il rally sta perdendo vigore, proprio a causa del rafforzamento della moneta unica. Tori sull’azionario europeo dunque cauti (mentre scalpitano i tori sull’euro), dopo che ben $23 miliardi si sono riversati sulle azioni europee nel corso di quest’anno.

La prudenza è confermata da un sondaggio di Bank of America relativo al mese in corso, da cui emerge che i gestori dei fondi detengono a livello globale ancora il 4,9% del portafoglio in cash, ben al di sopra della media degli ultimi anni.

Hobbs, responsabile della strategia di investimenti presso la divisione di gestione patrimoniale di Barclays, afferma:

“Il paziente sta lasciando il pronto soccorso e ciò dovrebbe essere importante sia per l’azionario che per l’euro. Vediamo cosa accadrà la prossima settimana”.

In ogni caso, intervistato da Cnbc, Stephen Macklow Smith, responsabile della divisione di strategia sull’azionario europeo di JP Morgan, ritiene che l’Europa continuerà a fare meglio di Wall Street, proprio per la fase di ripresa economica che sta attraversando. Le valutazioni, a suo avviso, sono infatti ancora “appetibili”.

Detto questo, a spianare la strada ai rialzi dell’euro non sono solo le speculazioni su quanto deciderà Draghi sul Quantitative easing.

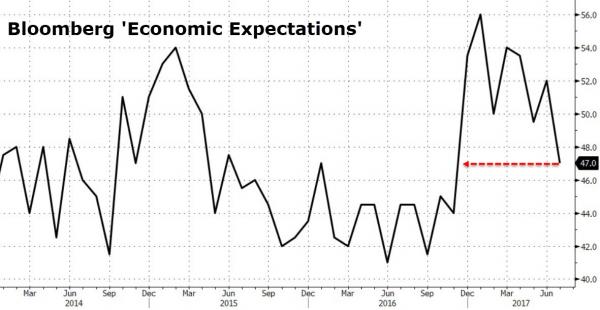

La debolezza del dollaro sta giocando un ruolo molto importante nel trend della moneta unica. La valuta Usa continua a scontare la delusione per le mancate riforme dell’amministrazione Trump e la carrellata di alcuni dati che segnalano una considerevole erosione dei fondamentali in alcuni settori. Tanto che il sondaggio sulla ‘speranza degli Americani”, il Consumer Comfort di Bloomberg, certifica che le aspettative sull’economia sono crollate al minimo dal periodo precedente l’Election Day (dai 52 punti di giugno a 47 di luglio). La percentuale di chi ritiene che l’economia stia migliorando è scesa al 28%. Quella di chi teme un peggioramento si è attestata al 32%.

Risultato: il Dollar Index viaggia ai minimi in 11 mesi, attestandosi attorno a 94,27 circa, in flessione dell’1,5% su base settimanale e del 10% nei confronti dell’euro dall’inizio dell’anno. Nelle ultime ore, i sell sono stati scatenati dalla notizia delle indagini sul Russiagate del Procuratore speciale Robert Mueller, che starebbero prendendo di mira anche gli affari del presidente Trump.

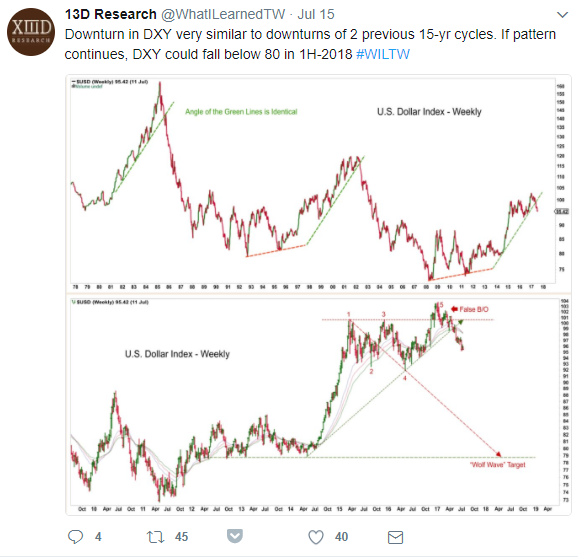

Tutto questo, mentre alcuni trader fanno notare che il calo del Dollar Index è simile a quelli che si sono manifestati in almeno due dei precedenti cicli. E che, se il trend continuerà, il DXY potrebbe scendere sotto la soglia di 80 punti nel primo semestre del 2018.

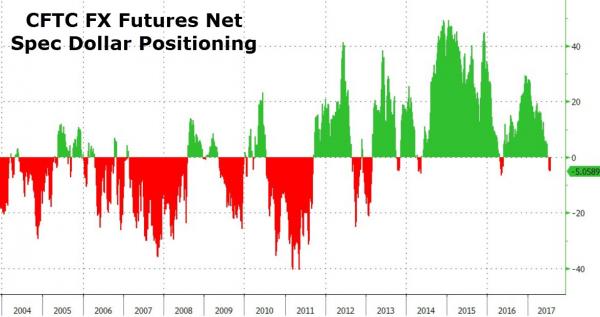

Indicazioni confortanti sul dollaro non arrivano neanche dal fronte delle scommesse speculative, con le posizioni nette lunghe sul dollaro che sono praticamente piatte.

E se c’è chi, come Marc Chandler, responsabile della strategia di reddito fisso presso Brown Brothers Harriman, afferma che non c’è alcuna resistenza che possa impedire un ulteriore calo del dollaro, in diversi prevedono ormai che l’euro potrebbe salire fino a $1,20 prima della fine dell’anno.

Tra questi c’è Bob Parker, membro della Commissione di investimenti presso Quilvest Investment Management, che ha riferito a Cnbc che la moneta unica avanzerà ulteriormente, fino a $1,25, nel 2018.

“Il contesto è quello di dati macro dell’Eurozona che mostrano una ripresa, a fronte della forte riduzione dei rischi di deflazione. Al contrario, gli ultimi dati sull’inflazione e sulle vendite al dettaglio Usa sono deboli e suggeriscono che la Fed modererà il passo nell’alzare i tassi sui fed funds”.