Bond sovrani: Italia percepita più rischiosa del Portogallo. E Bridgewater aumenta scommesse short su Generali e Intesa

Italia nel radar degli investitori mondiali, in attesa delle elezioni politiche del prossimo 4 marzo. Sebbene rimanga apparentemente sotto controllo, in prossimità dei 155 punti base, lo spread BTP-Bund a 10 anni viaggia ai valori più alti dal mese di ottore, e i tassi sui BTP decennali superano quelli dei bond portoghesi a uguale scadenza per la prima volta dal 2010, come mette in evidenza il grafico di Bloomberg.

Inoltre, a dispetto dei progressi innegabili compiuti dalle banche italiane nella gestione degli NPL (crediti deteriorati) c’è qualcuno che sta aumentando le proprie scommesse ribassiste sul settore.

Proprio oggi la Consob ha reso noto che, in data 5 gennaio 2018, l’hedge fund numero uno al mondo Bridgewater Associates, ha aumentato infatti le posizioni corte su Intesa Sanpaolo dallo 0,53% allo 0,63%. Tradotto: il fondo di Ray Dalio ha deciso di scommettere ancora più al ribasso sull’istituto guidato da Carlo Messina.

Non solo: Bridgewater ha rivisto al rialzo anche la scommessa short su Generali Assicurazioni, aumentando le posizioni corte dallo 0,5% allo 0,6%.

I fondi speculativi iniziano a sfregare le mani? Presto per dirlo, e anzi i valori dello spread e dei tassi rimangono comunque ben inferiori a quelli della crisi del 2011.

Tuttavia, l’incertezza sull’esito delle elezioni del prossimo 4 marzo ha messo indubbiamente sotto pressione l’Italia, negli ultimi mesi.

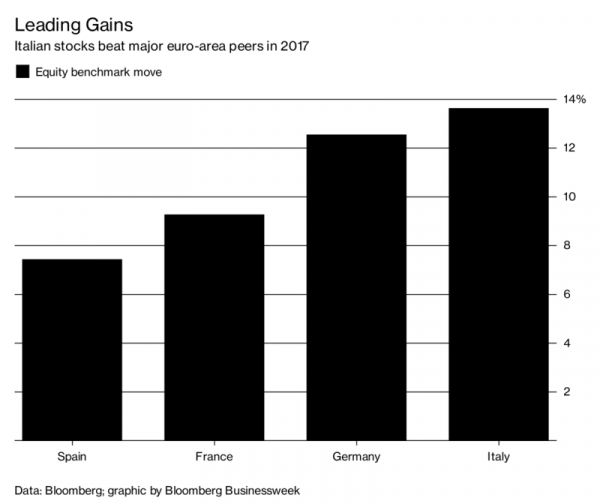

All’interno dell’Eurozona, soltanto i tassi decennali greci superano quelli italiani; e la borsa di Milano è rimasta indietro a quella di Francia e Germania nel corso degli ultimi tre mesi.

Certo, nell’intero 2017 l’azionario dell’Italia ha fatto meglio di tante altre borse, comprese quelle di Spagna, Francia e Germania. Il Ftse Mib è salito di quasi il 14%, al ritmo più sostenuto dal 2013, proprio grazie allo smorzarsi dei timori sui crediti deteriorati delle banche italiane.

Le agenzie di rating e gli analisti sono decisamente più ottimisti sul settore, se si considera, citando soltanto le notizie delle ultime ore, la decisione di Moody’s di rivedere al rialzo l’outlook su UniCredit e la nota con cui Kepler Cheuvreux ha alzato il prezzo obiettivo di Finecobank, a 10 euro rispetto ai 9,16 euro delle quotazioni attuali.

Ma il rischio politico rimane il tallone d’Achille dell’Italia, che viene scontato soprattutto dai BTP (per l’elevato debito pubblico che caratterizza ancora il paese) e dalle banche italiane, che pagano l’abbraccio mortale con i bond sovrani stessi.

Detto questo, in un articolo pubblicato oggi su Bloomberg, il commentatore Ferdinando Giugliano (già editorialista del Financial Times) fa riferimento a un’analisi che definisce “curiosa” e che è stata stilata alla fine di dicembre da Bankitalia.

Nell’analisi, Palazzo Koch invita l’Eurozona a fare più attenzione agli asset che rientrano nelle categorie di Livello 2 (L2) e Livello 3 (L3). Si tratta di strumenti finanziari che sono opachi e difficili da valutare.

Bankitalia chiede alle autorità dell’area euro di non concentrarsi solo sugli NPL delle banche italiane, ma anche sugli strumenti derivati e per loro natura illiquidi detenuti in particolare dalle istituzioni di Francia e Germania.

E Bloomberg scrive che “Bankitalia ha ragione nel momento in cui “ricorda alle autorità di supervisione” di non allentare la presa su questi “strumenti opachi”. La natura stessa dei derivati permette infatti alle banche di “manipolarne il valore nei bilanci”. Di conseguenza – prosegue l’articolo – “le autorità di supervisione dovrebbero fissare standard di revisione particolarmente severi, e mostrarsi per esempio rigide sui modelli interni utilizzati dalle banche dell’Eurozona per determinare i requisiti di capitale”.

Tuttavia, Bloomberg non dà ragione a Bankitalia. Tutt’altro. A suo avviso, lo stesso “paragonare il livello di rischio degli NPL a quello degli asset di Livello 2 e Livello 3 è fuori luogo”.

E questo “perchè non c’è nulla di sbagliato nelle banche che detengono asset illiquidi, come per esempio swap sui tassi di interesse: la maggior parte di questi strumenti fa parte infatti delle attività normali delle banche, fermo restando che è necessario che la contabilizzazione avvenga in modo appropriato”.

“Non c’è invece alcun motivo – prosegue l’articolo firmato dall’economista Ferdinando Giugliano – per cui una banca debba detenere in bilancio una quantità significativa di NPL, specialmente nel corso di una ripresa (economica). Questo è un problema non solo per la stabilità del sistema bancario, ma anche per il dinamismo dell’economia considerata nel suo complesso: significa che le banche utilizzano il capitale per mantenere in vita aziende ‘zombie'”. Motivo per cui, secondo Bloomberg, la riduzione degli NPL rimane “il compito più urgente dell’Eurozona”.