Il limite di Trump alle carte di credito: chi vince e chi perde davvero?

Fonte immagine: Getty

Dopo che JPMorgan ha dato il via alla stagione degli utili del quarto trimestre con risultati contrastanti. Sullo sfondo, però, c’è un tema che ha già spostato i prezzi più dei numeri: la proposta di Donald Trump di imporre un tetto del 10% ai tassi di interesse sulle carte di credito. Venerdì 9 gennaio, a mercati chiusi, Trump ha pubblicato un post su Truth Social annunciando l’idea di un cap al 10% valido per un anno. Nessun decreto, nessun testo di legge. Solo un messaggio politico. Ma tanto è bastato per far scattare il panico, soprattutto tra gli emittenti di carte di credito.

È importante chiarirlo subito: oggi questa proposta non è operativa. Per diventare realtà servirebbe un passaggio al Congresso, oppure un’interpretazione molto aggressiva dei poteri esecutivi — una strada che molti giuristi considerano poco sostenibile. Ma i mercati non aspettano i testi legislativi. Reagiscono all’idea, soprattutto quando l’idea è un price cap.

Qui entra in gioco un elemento che Trump ha già utilizzato più volte: sparare alto, occupare lo spazio mediatico, e poi rientrare. Lo abbiamo visto con i dazi (TACO trade, ricordate?). In molti casi l’obiettivo non era la misura annunciata, ma il segnale politico e il leverage negoziale. Potrei sbagliarmi, ma anche qui il 10% potrebbe essere il punto di partenza, non quello di arrivo.

Nel frattempo, però, il mercato ha già reagito come se il rischio fosse legge. Ed è una reazione razionale, quando un price cap entra nel dibattito politico, i multipli scendono prima e le spiegazioni arrivano dopo. Le domande che gli investitori si fanno sono due, molto semplici:

1. cosa succede a un sistema costruito su APR (TAEG) medi del 22–23% se qualcuno prova a dimezzarli per legge?

2. se il prezzo del credito viene bloccato, il credito resta disponibile per tutti?

La risposta storica è che quando il prezzo non può riflettere il rischio, l’aggiustamento avviene sulla quantità. Meno carte, limiti più bassi, criteri più rigidi. È una forma di razionamento del credito, simile a una stretta monetaria, ma molto più mirata.

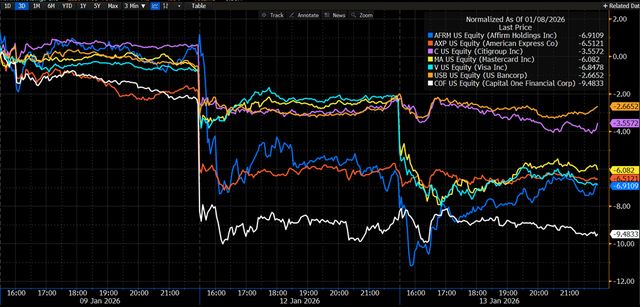

La reazione di Wall Street

Il mercato non si è fatto attendere. Dal grafico seguente si vede bene come il mercato abbia trattato l’annuncio non come “meno interessi per i consumatori”, ma come rischio regolatorio + possibile stretta del credito.

I titoli più colpiti sono quelli dove il modello dipende davvero dal credito revolving: Capital One è la gamba rotta del gruppo, seguita da Affirm e American Express. Anche Visa e Mastercard sono scese quasi quanto AXP, pur non guadagnando dagli interessi: qui si prezza il rischio di secondo ordine, cioè meno credito = meno spesa = meno volumi. Le grandi banche diversificate hanno retto meglio, non perché siano immuni, ma perché hanno più leve per assorbire il colpo.

Il mercato ha reagito in modo quasi istintivo perché tutti sanno come funziona un cap sui prezzi: se imponi un tetto senza toccare perdite su credito, costi di funding e costi operativi, la risposta non è regalare credito, ma razionarlo. Ed è esattamente quello che, a parole, stanno già preparando associazioni bancarie e management.

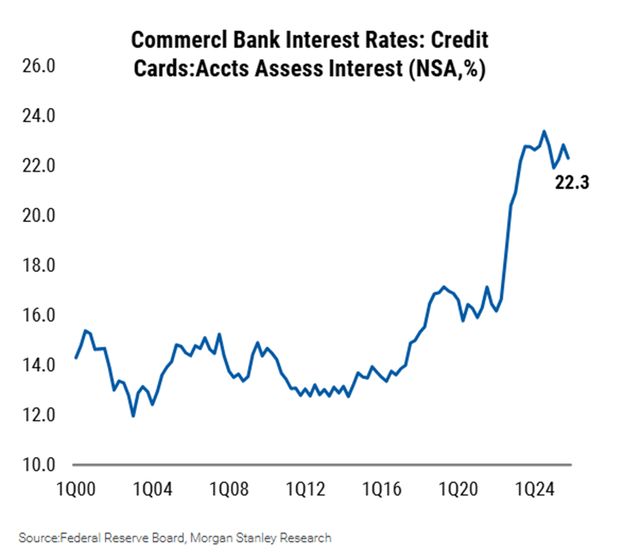

Perché oggi le carte costano il 22–23%

Qui che vale la pena soffermarsi un attimo sul perché oggi le carte costano il 22–23%. Non è un abuso improvviso, non siamo in Italia o in Europa dove ci sono altre regole. Per oltre dieci anni, dal post-crisi fino al 2019, l’APR medio è rimasto tra il 13% e il 16%. Dal 2021 in poi la curva si impenna, fino a superare il 22% nel 2024–2025. Dentro quel numero ci sono quattro componenti, tutte strutturali:

1. costo di funding più alto rispetto al pre-Covid,

2. perdite su credito in aumento su un prodotto non garantito,

3. costi operativi crescenti (tecnologia, antifrode, compliance) e

4. programmi di reward finanziati, in larga parte, dagli interessi di chi ruota il saldo.

Morgan Stanley

Messi insieme, questi fattori spiegano perché l’APR sia salito anche mentre altri prodotti di credito si sono stabilizzati. I might be wrong, but il mercato delle carte è un equilibrio delicato tra prezzo, rischio e accesso.

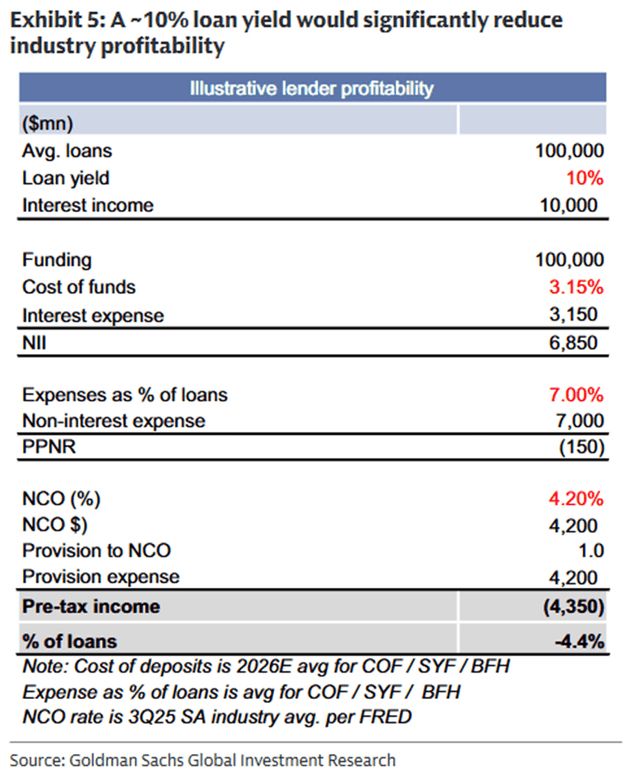

L’esercizio di Goldman Sachs lo rende molto chiaro.

Goldman Sachs

Su un portafoglio ipotetico da 100 milioni di dollari con rendimento massimo al 10%, tolti funding, costi operativi e perdite su credito medie, il risultato è una perdita pre-tax. Non un margine più basso, ma una vera e propria perdita. Questo è il punto chiave. Un tetto al 10% non “stringe i profitti”, rende antieconomica una parte rilevante del credito revolving. E quando un prodotto diventa strutturalmente in perdita, il problema non è quanto costa. È se continua a esistere.

Il vero effetto

Da qui il passo successivo è quasi automatico: meno carte, limiti più bassi, criteri più severi. E questo ci porta al vero effetto della misura. Secondo Morgan Stanley, il debito revolving è concentrato soprattutto nelle fasce di reddito medio-basse e tra i profili con credit score più fragili. Per molti di loro la carta non è un optional, è un cuscinetto di liquidità. Se quelle linee vengono ridotte o chiuse, non stiamo parlando di un tasso un po’ più alto o più basso. Stiamo parlando di accesso sì o accesso no. E quando l’accesso viene meno, la spesa non si sposta: si contrae.

Morgan Stanley

Ed è qui che il tema diventa strutturale. Un tetto ai tassi può sembrare una misura pro-consumatore, forse anche pensata così, ma senza un intervento parallelo su redditi, rischio e struttura del credito rischia di ottenere l’effetto opposto. Chi è più solido resta nel sistema, magari pagando meno. Chi è più fragile viene spinto fuori.

K-shaped economy

Negli ultimi anni l’economia americana si è mossa in modo sempre più evidente a forma di K: in alto, redditi solidi, asset che tengono, accesso al credito abbondante; in basso, pressione su prezzi, salari che faticano a tenere il passo e uso crescente del debito revolving come valvola di sfogo. Le carte di credito sono uno dei punti di frizione principali di questa dinamica.

Un tetto ai tassi, preso da solo, aiuta solo chi resta dentro il sistema che magari passa da un 15% medio di APR a un 10% fissato per legge.

• Chi ha un buon credit score, limiti ampi e reddito stabile continuerà ad avere accesso alla carta — e pagherà meno interessi. Per lui è un beneficio netto.

• Chi invece è più fragile, già vicino al limite o con storico di credito più debole, rischia di essere semplicemente escluso. Niente carta “più economica”. Niente carta, punto.

I might be wrong, but se l’obiettivo politico era aiutare i consumatori più sotto pressione, questo è un modo molto inefficiente di farlo. Perché il beneficio è lineare, ma il costo è non lineare. Quando perdi l’accesso al credito, non aggiusti il budget di qualche punto percentuale: cambi comportamento.

Vincitori e vinti

Tornando ai mercati, la reazione è stata coerente. Gli emittenti fortemente dipendenti dal credito revolving sono strutturalmente più fragili quando la politica mette il naso nel pricing. Qui il rischio non è la volatilità di breve, ma dover ripensare il modello di business. Parlare di “buy the dip” su questi nomi è più una scommessa sull’esito politico che un investimento.

American Express sta nel mezzo. È esposta agli interessi, ma non dipende solo da quelli. Una parte rilevante dei ricavi arriva da commissioni, spesa dei clienti premium e servizi. Il mercato l’ha venduta come un pure lender. Non lo è. I might be wrong, ma se il tema del 10% si sgonfia, è una di quelle che può tornare a respirare senza dover cambiare pelle.

Visa e Mastercard sono un altro caso ancora. Non prestano denaro, non incassano interessi. Il rischio che il mercato sta prezzando è di secondo ordine: meno credito, meno spesa, meno volumi. Ma se il cap resta una minaccia e non una legge, i fondamentali non cambiano. Storicamente, questi drawdown da rischio regolatorio tendono più spesso a creare punti di ingresso che trend ribassisti duraturi.

Cosa conta davvero per un investitore

Il punto finale, però, è politico prima che finanziario. Se l’obiettivo era affrontare il tema dell’affordability, questo strumento è probabilmente mal calibrato. Un tetto rigido ai tassi aiuta chi è già dentro e penalizza chi è più fragile. Rischia di accentuare la K-shaped economy, non di ridurla. Ed è anche per questo che, conoscendo Trump, non è affatto escluso che il 10% sia solo l’inizio di una trattativa, non il vero obiettivo finale.

Le considerazioni espresse in questo articolo riflettono esclusivamente le mie opinioni personali e potrebbero non rappresentare il punto di vista, le posizioni o le strategie della società per cui lavoro. Questo contenuto ha finalità esclusivamente informative e non costituisce una raccomandazione di investimento, un’offerta o una sollecitazione all’acquisto o alla vendita di strumenti finanziari.