Unicredit, Intesa & Co: crescono gli utili nel 2025. Prospettive 2026? Il punto di DBRS su banche italiane

Fonte immagine: Getty Images

Il mercato continua a mantenere alta l’attenzione sul comparto bancario. A Piazza Affari le trimestrali degli istituti di credito hanno catalizzato l’interesse nelle ultime settimane, con Intesa Sanpaolo tra i primi gruppi a pubblicare i risultati dell’esercizio precedente. I dati sono arrivati al termine di un 2025 caratterizzato da performance positive in Borsa per il settore, come evidenziato dall’andamento dell’indice Ftse Italia All Share Banks (+47% ‘performance 1 anno’).

Una prima valutazione complessiva dei conti 2025 è stata fornita da Morningstar DBRS che ha messo in evidenza come le “grandi banche italiane” (Intesa Sanpaolo, UniCredit, Banco Bpm, Bper e Banca Monte dei Paschi di Siena) abbiano archiviato risultati resilienti per l’esercizio 2025, ponendo basi solide anche in vista del 2026.

Con un outlook sugli istituti di credito europei realizzato da S&P.

Banche italiane: per DBRS un altro anno di risultati robusti

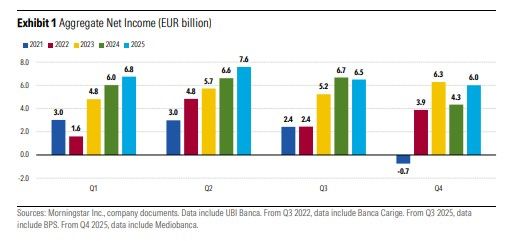

Nel quarto trimestre del 2025 le big bank italiane hanno registrato un utile netto aggregato di 6 miliardi di euro, in crescita del 38% su base annua ma in flessione dell’8% rispetto al trimestre precedente. Escludendo le componenti non ricorrenti, l’utile netto trimestrale è aumentato del 14% su base annua, segnando tuttavia un lieve calo (-2%) su base trimestrale, come evidenziato dall’analisi di Morningstar DBRS dal titolo “Italian Banks’ Resilient 2025 Results Lay the Foundations for Stable Outlook in 2026 Amid Lingering Headwinds“.

Su base annua, l’utile netto 2025 è cresciuto del 13% (o del 9% al netto delle poste straordinarie). Nel terzo trimestre, BPER e MPS hanno completato rispettivamente le acquisizioni di Banca Popolare di Sondrio e Mediobanca. Il ROE medio si è attestato al 13% nel 2025, in lieve riduzione rispetto al 14% del 2024, principalmente per effetto di una base patrimoniale più ampia e di un contributo ancora contenuto delle recenti acquisizioni. “Prevediamo che il margine di intermediazione (NII) rimarrà sostanzialmente stabile su base annua nel 2026, poiché i maggiori volumi di prestiti dovrebbero compensare i margini di interesse medi leggermente inferiori”, si legge nel report dedficato alle banche tricolore.

Secondo Andrea Costanzo, Vicepresidente di European Financial Institution Ratings di Morningstar DBRS, “la resilienza mostrata nel 2025 gettano le basi per una prospettiva stabile per il 2026, nonostante le persistenti difficoltà caratterizzate da una debole crescita economica, tensioni commerciali e una maggiore pressione fiscale sul settore bancario”. E precisa: “le sinergie derivanti dalle integrazioni e l’efficientamento dei costi tramite strategie più digitali rappresentano, se ben implementate, potenziali leve di compensazione”.

Ricavi sostenuti da commissioni e assicurazioni

Il 2025 si è confermato un anno particolarmente positivo per i principali gruppi bancari italiani. A sostenere i ricavi sono state soprattutto le commissioni e il contributo dell’attività assicurativa. Questa una sintesi dell’analisi della Fondazione Fiba di First Cisl sui conti di Intesa Sanpaolo, UniCredit, Banco Bpm, Mps e Bper, con una rielaborazione che include anche i risultati di Mediobanca e Banca Popolare di Sondrio nei periodi antecedenti all’integrazione.

Secondo questa elaborazione, gli utili netti 2025 hanno superato i 27,8 miliardi di euro (a fronte di 26,5 miliardi di utili contabili aggregati pubblicati), in aumento del 10,6% rispetto al 2024, con un ROE pari al 14,7%. La contrazione del margine di interesse (-5,1% su base annua), legata anche al calo dei tassi di mercato, è stata più che compensata dalla crescita delle commissioni (+6%) e del risultato dell’attività assicurativa (+17,1%). Il peso di queste componenti sui proventi operativi è salito dal 36,5% al 38,9%, ben oltre la media stimata dei principali gruppi bancari europei (27%).

Banche europee: outlook 2026 tra solidità e nuove sfide

Anche a livello europeo il settore si presenta al 2026 in una posizione relativamente solida. Nell’outlook “European Banking Outlook 2026: Resilient To Mounting Pressure”, S&P evidenzia una redditività stabile, valutazioni di mercato in miglioramento e bilanci robusti, con indicatori di credito attesi in buona salute nel corso dell’anno. Tuttavia, permangono alcune criticità. Le banche europee potrebbero trovarsi sotto crescente pressione nel mantenere gli obiettivi di crescita ed efficienza. Per sostenere le attuali valutazioni di mercato sarà determinante un’esecuzione operativa impeccabile.

L’attenzione strategica si concentrerà su operazioni di M&A e sull’integrazione dell’intelligenza artificiale nei processi. Tra i principali rischi al ribasso per il 2026 figurano una crescita degli attivi inferiore alle attese, tassi di interesse più bassi del previsto e possibili turbolenze sui mercati finanziari. Le tensioni geopolitiche e l’instabilità politica in alcuni Paesi, unite a profili fiscali fragili, potrebbero inoltre incidere sulle condizioni di finanziamento tramite un ampliamento degli spread di credito. Infine, eventuali allentamenti regolamentari (sebbene verosimilmente graduali) potrebbero nel tempo riflettersi sui rating bancari qualora comportassero un deterioramento significativo degli indicatori patrimoniali o una minore prudenza nella gestione del rischio.