Triboo: Ebitda adjusted sale a 4,3 mln nel primo semestre 2024. Tutti i numeri e le prospettive

Triboo

chiude il primo semestre del 2024 con una marginalità in lieve miglioramento e ricavi in calo. Il gruppo attivo nel settore digitale, quotato sul mercato MTA di Borsa Italiana e che controlla questa testata, ha registrato un fatturato complessivo di 33,7 milioni di euro (-19% rispetto al primo semestre 2023), mentre l’Ebitda adjusted è stato pari a 4,3 milioni di euro (+2%).

Vediamo nel dettaglio i risultati finanziari della prima parte dell’anno di Triboo.

Triboo: i numeri del primo semestre

Il Consiglio di amministrazione di Triboo ha esaminato e approvato la relazione finanziaria semestrale consolidata al 30 giugno 2024, che vede la marginalità in lieve ripresa e il fatturato in flessione.

“Il Gruppo continua a fronteggiare un mercato complesso sia a livello settoriale che macroeconomico, ma in cui si vedono moderati segnali di ripresa“, ha commentato Riccardo Maria Monti, presidente del board di Triboo.

“In questo contesto, malgrado il rallentamento dei ricavi, Triboo continua a lavorare sull’efficienza dei processi e sulla struttura dei costi, aumentando la redditività operativa in percentuale. Diversi nuovi progetti già in portafoglio permetteranno un incremento dei risultati tra l’ultimo semestre del 2024 e l’inizio del 2025“.

Quanto alle performance del titolo Monti ha rimarcato: “Purtroppo, l’andamento del titolo ancora una volta non riflette la capacità del Gruppo di generare margine operativo: chiunque può confrontare il multiplo dell’Ebitda di Triboo con i comparables di settore e farsi un’idea“.

Nel dettaglio, il primo semestre dell’anno è stato archiviato con il fatturato che è sceso di circa il 19% su base annua a 33,7 milioni di euro.

“La riduzione è in parte legata al venire meno dei ricavi legati alle attività ed operazioni a bassa marginalità dismesse alla fine del 2023, ed in parte causata dal protrarsi della generale situazione di incertezza sui mercati di riferimento“, spiega la società in una nota diffusa sabato scorso.

L’Ebitda rettificato si è, invece, attestato a 4,3 milioni di euro, in aumento del 2% “grazie alla continuazione delle azioni di risparmio sui costi che proseguiranno anche nel secondo semestre del 2024, nonché alla crescita proporzionale dei business a maggior valore aggiunto“. La perdita netta è stata di 1,7 milioni di euro, influenzata da accantonamenti e svalutazioni non ricorrenti.

La società ha inoltre indicato che la posizione finanziaria netta (che comprende i debiti finanziari per affitti e leasing contabilizzati in conformità al principio contabile internazionale IFRS 16) è negativa per 15 milioni di euro, ma in miglioramento di 1,2 milioni rispetto al 30 giugno 2023.

“Particolare importanza riveste la conclusione del processo per il riequilibrio della posizione finanziaria del gruppo, posto in essere dal management con l’obiettivo di allineare la duration media del debito agli obiettivi e agli investimenti previsti nel nuovo piano industriale. Tale processo si è concretizzato con l’ottenimento di nuovi importanti finanziamenti a lungo termine da parte di primari istituti finanziari“, indica il comunicato stampa.

Consolidamento della ripresa dei consumi e degli investimenti: le prospettive

Quanto al capitolo evoluzione prevedibile della gestione, il gruppo ricorda che “il contesto di riferimento in cui opera continua ad essere significativamente impattato da fattori esterni“, ma “la previsione per i prossimi mesi è quella di un consolidamento della ripresa dei consumi e degli investimenti, che possano sostenere la crescita del Gruppo, ciò in considerazione anche di commesse già in portafoglio che inizieranno a produrre i loro effetti tra gli ultimi mesi del 2024 e nel 2025“.

Triboo: Intesa conferma il buy

Triboo finisce sotto la lente degli analisti di Intesa Sanpaolo dopo la pubblicazione della semestrale.

“Nonostante il rallentamento delle vendite, dovuto in parte alla razionalizzazione di alcune attività a basso margine, Triboo ha lavorato sull’efficienza dei processi e sulla struttura dei costi, proteggendo così la propria redditività. Per quanto riguarda le prospettive, il management ha affermato che diversi nuovi progetti già in portafoglio dovrebbero consentire un miglioramento dei risultati nella seconda metà dell’anno e a partire dall’inizio del 2025“, rimarcano gli esperti della banca italiana che confermano la raccomandazione d’acquisto sul gruppo attivo nel settore digitale, con target price di 1,4 euro.

L’analisi del titolo rispetto ai competitor

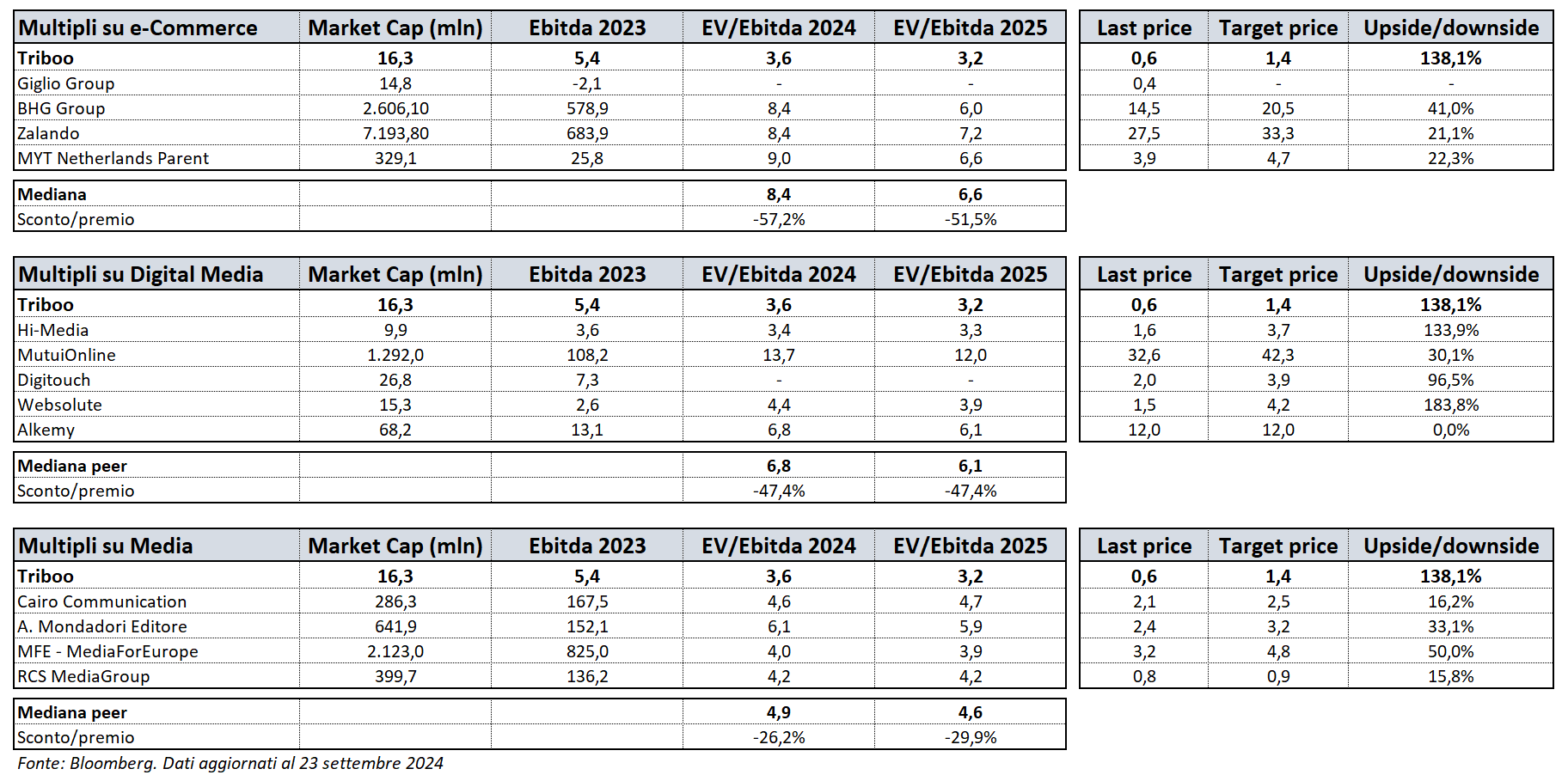

Il business di Triboo ruota attorno a tre poli di attività: e-Commerce, Digital Media e Media. Nella tabella sottostante viene confrontato il multiplo EV/Ebitda 2024 e 2025 prospettico di Triboo rispetto ai competitor di ogni settore. La tabella a fianco, invece, mostra il target price attribuito dagli analisti che seguono i titoli. Si segnala che, come mostra la tabella, le società presentano capitalizzazioni di mercato ed Ebitda dell’intero 2023 con valori molto diversi tra loro.

Ricordiamo che i multipli sono indicatori che mettono in relazione una serie di variabili riferite a un singolo titolo in modo da renderlo agevolmente e rapidamente confrontabile con i rispettivi competitor sul mercato. Questi indicatori possono rappresentare per gli investitori uno strumento utile e una modalità semplice e rapida per il calcolo del valore intrinseco o fondamentale di un’azione.

Nel nostro caso, abbiamo scelto l’EV/Ebitda (enterprise value/earnings before Interest taxes depreciation and amortisation) che è un multiplo di mercato dato dal rapporto tra il valore di una società e il margine operativo lordo. Rappresenta il prezzo che dovrebbe essere corrisposto nel caso di acquisizione della società senza debiti. Più il rapporto EV/Ebitda è basso, più l’azienda risulta essere sottovalutata dal mercato, rispetto naturalmente alle aziende comparabili.

Dalla tabella emerge che Triboo tratta a sconto in termini di EV/Ebitda sia 2024 che 2025 rispetto alla mediana dei principali competitor in tutti e tre i settori di attività. Per quanto riguarda la valutazione degli analisti, il titolo Triboo ha il potenziale di crescita più alto con un target price di 1,4 euro. Rispetto alle attuali quotazioni a Piazza Affari, l’upside potenziale è del 147% circa. Nel complesso, Triboo presenta multipli a sconto su tutta la linea rispetto ai peer sulla marginalità ed è il titolo con maggiore potenziale di ripresa nei confronti dei competitor.